迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当下,锂电江湖的全球化竞赛正酣。近日,从负极材料起家的“全能型工匠”璞泰来向港交所递表,开启了其“A+H”的双资本平台冲刺。

A股上市近九年,此次转战港股被视作璞泰来全球化战略的关键落子。然而公司一面是“一体化”构建的深厚护城河,另一面则是客户高度集中与部分业务增长乏力等现实挑战。在产能出海迫切的当下,这位材料巨头此次能否借船出海?

01

业绩强劲反弹

盈利能力修复

2012年璞泰来前身在上海浦东成立,同年12月,设立江西紫宸,正式切入锂离子电池负极材料领域,奠定了材料业务的起点。2013至2016年间,公司又通过数次并购整合,切入锂电池自动化设备、涂覆隔膜领域,构建了产业链一体化雏形。

公司于2017年成功登陆A股市场,并在2018-2020年间完成了负极材料的纵向一体化布局与全国产能布局,抓住了新能源爆发的风口。

然而,大约从2023年开始,随着全国爆发式规划、投产负极产能,行业阵痛与出清由此拉开,公司业绩受到明显影响。与此同时,原计划投资瑞典的10万吨负极材料一体化项目因当地审查未获批准而终止,业务出海受挫。

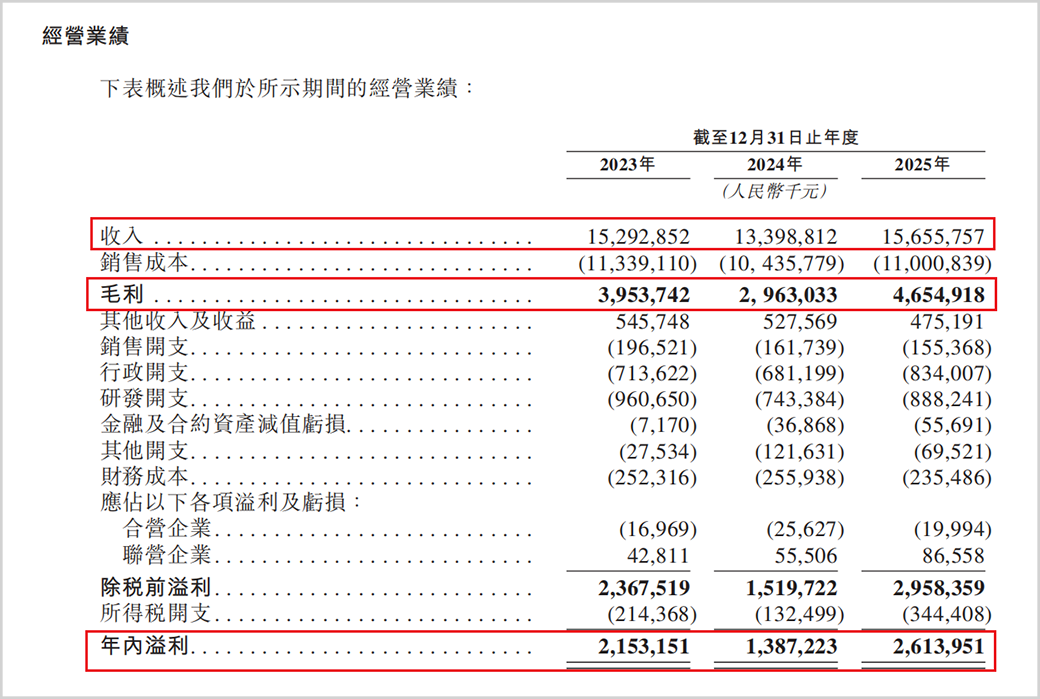

不过,在经历了行业周期性调整后,璞泰来已经展现出显著的业绩复苏态势与盈利修复。2023至2025年(简称:报告期),公司营收分别为152.93亿元、133.99亿元和156.56亿元,对应的净利润分别为21.53亿元、13.87亿元和26.14亿元。

▲经营业绩,来源:招股书

2025年营收同比增长16.84%,营收规模重回增长轨道,净利润几乎实现翻倍增长。公司新产品、新工艺和高端产能的不断导入,有效捕捉了储能市场的增量需求,使得公司的综合毛利率显著改善,从2024年的22.1%修复至2025年的29.7%,为近三年来最好,与2022年的水平接近。

02

商业模式创新

一体化构建护城河

业绩的强势反弹并非偶然,其背后是璞泰来在多个细分市场建立的独特的“一体化”竞争优势所提供的坚实支撑。

2025年璞泰来涂覆隔膜业务出货量达109亿平方米,全球市场份额高达35.3%,连续七年位居行业第一;同时,公司在PVDF领域也连续三年保持全球出货量第一,2025年市占率达27.6%。这些高毛利业务的快速增长成为利润修复的主要引擎。

▲主要成就,来源:招股书

公司以负极材料起家,随后横向拓展至涂覆隔膜、PVDF、勃姆石等功能性材料,纵向则通过自研与并购切入核心生产设备领域,并进一步向下游延伸至CAAS(极片代工)服务,形成了独特的“材料+设备+工艺”一体化平台型商业模式,构建了一道深厚的护城河。

例如,璞泰来通过自供基膜、涂覆材料和设备,在涂覆隔膜领域形成了显著的协同降本和快速响应优势。恩捷股份、星源材质等对手虽然在基膜规模上占优,但缺乏涂覆环节的深度整合;而在设备领域,璞泰来凭借在涂布这一关键工艺设备的深厚积累,以涂布机为核心,向中后段设备(卷绕、叠片、注液)拓展。与先导智能的“整线”模式和赢合科技的“专机”模式形成了差异化竞争。

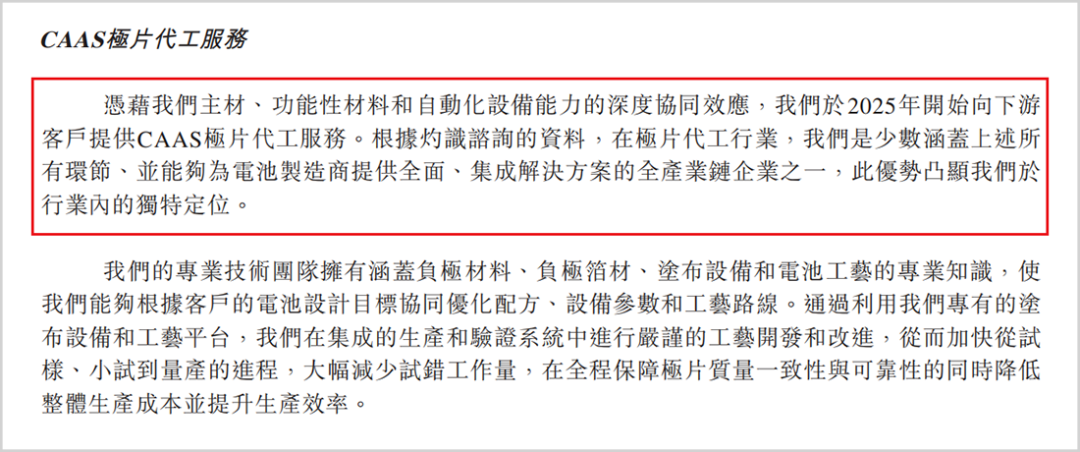

一体化平台型商业模式重塑了公司与下游客户的合作关系。传统材料供应商与电池厂商之间多是基于价格的博弈,而璞泰来的综合解决方案,深度嵌入客户的研发与生产流程。例如,其CAAS极片代工服务,可根据客户的电池设计提供定制化的极片制造,帮助客户降低资本投入、加速产品上市。

▲极片代工业务,来源:招股书

这种深度绑定显著提高了客户的转换成本,将璞泰来从可替代的供应商,提升为不可或缺的制造能力伙伴,从而增强了议价能力和业务的稳定性。

03

负极业务增长乏力

高客户集中度存隐忧

不过,虽然业绩修复亮眼,一体化优势明显,但深入剖析其业务结构与客户构成,仍能发现一些不容忽视的结构性隐忧。其起家的负极材料业务增长明显乏力,且对少数头部电池厂商的依赖度依然过高,这两大问题构成了公司未来持续稳健增长的双重挑战。

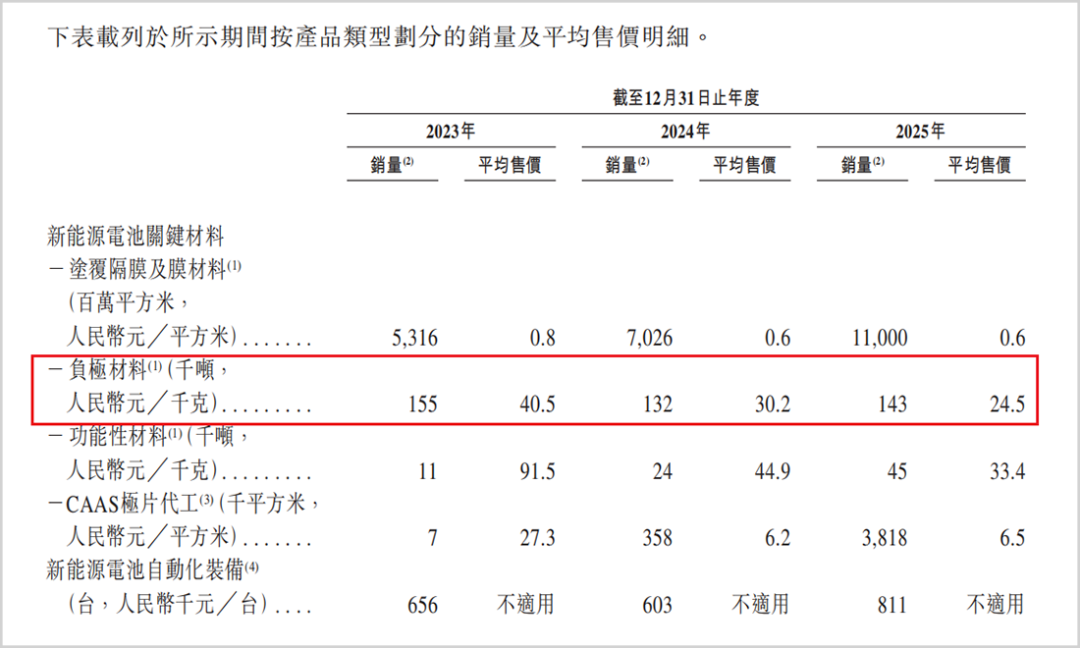

2025年,璞泰来全年负极材料出货量为14.30万吨,同比增长约8.1%,其增长动能远低于同期全国38.1%的增长率,公司市场份额面临被侵蚀的压力。相应地,尚太科技、中科电气等则在快速提升份额。而负极材料业务是公司一体化护城河构建的基石,意义重大。

尽管公司通过一体化工序优化、石墨化自给率提升等手段有效降低了成本,并在高端硅碳负极等新产品上取得突破,但普通石墨负极产品仍难以摆脱行业价格战的拖累,售价从2023年的40.5元/千克,跌至2025年的24.5元/千克,跌幅近40%。因此高端技术量产能力、极致成本控制(石墨化自给率)和全球化产能布局就显得尤为重要。

▲负极材料销量和售价情况,来源:招股书

更深层次的隐忧在于公司居高不下的客户集中度风险。招股书显示,报告期内璞泰来来自前五大客户的收入分别占公司总收入的70.4%、66.1%及58.4%。尽管占比呈现逐年下降的积极趋势,但依然远高于许多同行业公司。而且来自最大客户的收入一直维持在39%左右。

这种深度绑定固然带来了稳定的订单,但也将公司的经营业绩与个别客户的战略规划、采购策略乃至经营状况紧密捆绑。一旦该核心客户因自身技术路线调整、供应链多元化策略或市场竞争地位变化而减少采购,将对璞泰来的营业收入产生立竿见影的重大冲击。

尽管管理层在招股书中强调,通过持续研发投入、拓展新客户及优化产品结构,已逐步降低对单一客户的依赖,且认为该客户关系具有长期稳定性,但无法完全消除这一结构性风险。

04

手握巨量现金

港股上市首要为全球化助力

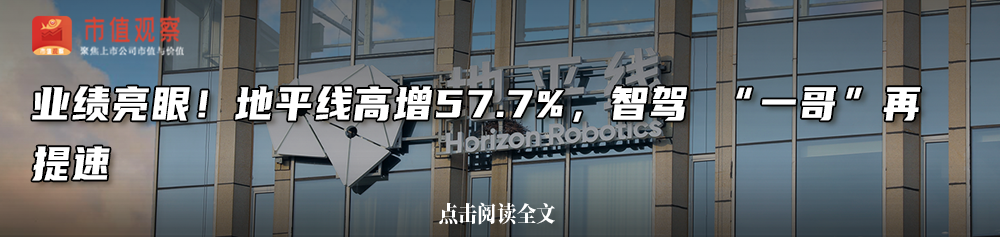

为了巩固基石业务,消除结构性风险,迈出构建“A+H”双资本平台的一步十分关键。这一举措远非简单的二次融资,截至2025年末,公司账上还有约51.9亿元的现金及等价物,每年经营活动还能创造近30亿元的现金净流入,公司整体并不缺钱。

▲现金流情况,来源:招股书

手握50亿现金却仍想港股上市的重要战略动机在于,为其雄心勃勃的全球化产能布局提供坚实的资本与平台支撑。近年来,宁德时代、亿纬锂能、三星SDI、LG新能源等全球头部电池厂商纷纷在东南亚投建生产基地,以贴近终端市场并规避贸易风险。作为供应链上的关键一环,璞泰来必须实现“贴身配套”,在客户工厂附近建立产能,才能保障供应链的即时响应与稳定交付,巩固并深化客户合作关系。港股上市所募集的资金,将直接用于此类海外产能建设及研发投入,为公司全球化扩张注入“血液”。

同时,“A+H”双平台能使其接触更广泛的国际投资者群体,减少对单一资本市场的依赖,提升抗风险能力。尽管公司2025年业绩强劲复苏,但其海外收入占比从2023年的14.9%下滑至2025年的仅约6%,显示出国际化营收贡献仍显薄弱。此次上市融资与海外建厂同步推进,明确指向扭转这一局面,将公司的市场边界从高度依赖的中国本土,拓展至空间更广阔的全球市场。

新能源产业链全球化竞争进入深水区,进一步巩固根基,拓展全球竞争力,对璞泰来来说显得重要又迫切。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论