迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

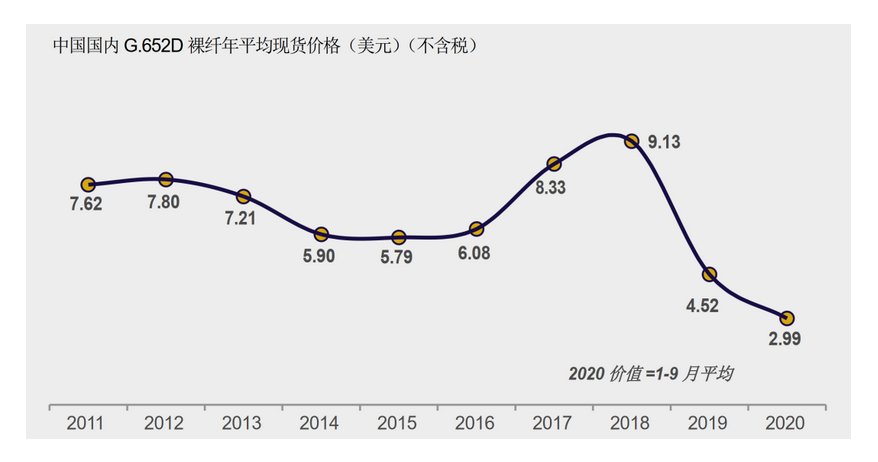

2019年10月迄今,光纤价格持续下行,跌幅超过了25%。

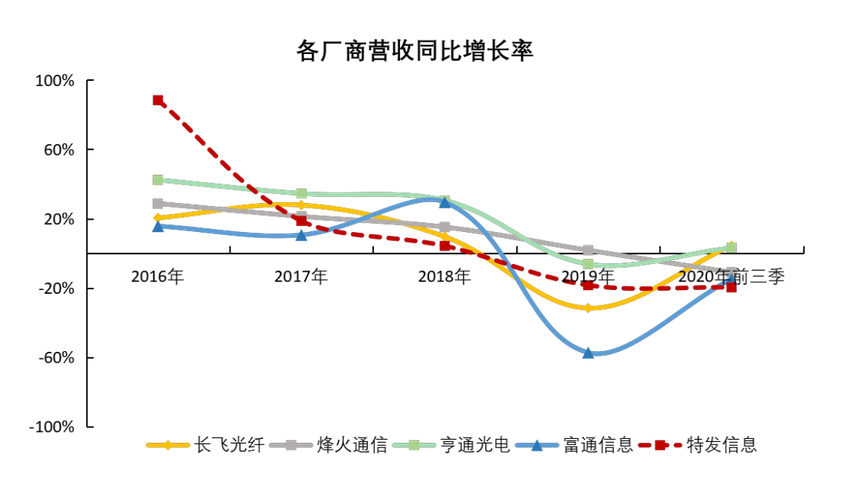

行业寒冬之下,企业焉能独善其身,根据2020年三季报,长飞光纤、亨通光电、烽火通信、富通信息等几大行业龙头盈利均大幅下滑。

与此同时,各厂商的股价不断下跌,形成一段典型的戴维斯双击行情。如何走出经营困境,成为光纤光缆厂商们亟待思考的问题。

一、集采价格持续下探,加速行业洗牌进程

我国光纤光缆市场的上游制造商和下游客户群均呈现较高的集中度,一方面,以长飞、亨通、富通、烽火、中天为代表的头部企业多年来长期占据着主要的供应份额。

另一方面,以中国移动、中国电信、中国联通为代表电信运营商是光纤光缆产品的主要终端客户,其集采需求约占国内市场需求80%以上。

光缆需求周期与运营商资本开支周期基本吻合,上一轮需求周期顶部来自光纤入户叠加4G建设的高峰期。

中国移动作为国内光纤光缆的第一大需求方,其年度集采可以看作光纤光缆行业风向标。

2020年7月21日,中国移动正式公布2020年-2021年普通光缆集采结果,此次集采呈现量增价减的局面,总规模由2019年的1.05亿芯公里增长至1.192亿芯公里,同比增长13.5%;然而,光缆中标价格同比下滑约30%,厂商的利润空间再度被压缩。

根据CRU2020年9月份的最新评估显示,中国国内G.652D裸光纤现货价格目前平均低于3美元/芯公里,这个价格已经接近光纤预制棒厂家的盈亏平衡点,没有预制棒产能的纤缆企业面临较大经营压力,或将退出市场。

而具备“光棒——光纤——光缆”一体化制造能力的龙头企业能够通过自产原材料压缩成本,从而更好地应对竞争并获得更大的份额。国信证券研报表明,5G建设是光纤光缆需求反转的起点,但产业内过剩产能出清是前提条件。

二、业绩下滑,股价出现戴维斯双击

股神巴菲特曾经说过,只有当潮水褪去的时候,才知道是谁在裸泳。

同样,在行业系统性下行时,先活下去才是硬道理。

我国光纤行业需求端以三大运营商为主,并没有给下游供应商多大的议价空间。

在一轮轮竞争过后,目前供给端基本由国内几大光纤厂商主导。

2020年7月,中国移动集采结果显示,亨通系、长飞系、富通系、烽火系中标份额合计占到了总采购额的95%左右,形成供给侧的高度集中。

通常,光纤光缆产业链包括“光棒-光纤-光缆”三大环节,三者在产业链中利润比例大致为70%:20%:10%。光棒是光纤光缆产业技术难度和利润最高环节,行业参与者数量相对有限。

目前光棒原材料除氦气依赖进口外,逐渐已实现国产化,能够自产光棒的企业更有可能赢得胜局。

即便如此,拥有光棒、光纤、光缆的全产业链企业如长飞光纤、亨通光电、中天科技、富通信息等,其日子也并不好过,更遑论只有光纤光缆而无光棒的企业。

2020年三季报显示,光纤板块上市公司营收基本是负增长或个位数增长,净利润大多同比下降50%以上。

以市场占率最高的长飞光纤为例,2020年前三季度营收仅同比增长了4.3%,净利润却同比下降了36.3%。

公司第一大股东富通科技控股股东富通集团是国内外知名的、深耕光通信产业三十多年的大型集团化企业,是国内外光纤光缆最大供应商之一。

依托于富通科技,富通信息在光通信领域积淀了雄厚的人才、技术、市场和品牌优势。

然而,在光纤光缆价格断崖式下滑的情况下,公司经营不可避免受到影响,2020年前三季度营收下降了14.81%,盈利也同样受损。

同时,股价遭遇更大程度下滑,截至2021年2月1日收盘,公司股价仅2.20元/股,已经跌至近五年来的最低水平,当前市净率在2倍左右,估值弹性较高。

为了更好的体现公司核心业务发展规划,树立公司长远的品牌影响力,2021年1月6日公司进行更名,变更后的公司名称为“天津富通信息科技股份有限公司”,简称“富通信息”(原简称为“富通鑫茂”)。

在互动易中,富通信息表示,公司控股股东及实际控制人为消除与上市公司存在的同业竞争,承诺在承诺期内将持有的相关企业的股权或资产按市场评估价格转让给上市公司。

此举将对促进业务发展、提振股价形成良好的预期。

在我国5G商建初期多基于NSA方案下,4G/5G共站址对于光纤的需求拉动不明显,未来SA方案5G独立组网后更有助推行业需求。

今年始于中国移动的运营商光纤采购量的上升,同样向市场传达了积极的信号。

5G建设是一个长周期渐进式、梯度递增的过程,在5G初期以低报价加速光纤光缆行业洗牌,逐步形成供给侧优化和集聚,有利于构造更好的行业格局。

未来几年是5G大规模建设阶段,光通信龙头厂商更有可能长期平稳分享行业发展的红利。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论