泡财经APP

泡财经APP

关于我们

关于我们

【核心观点】本周陆续公布的国内金融数据、出口数据以及一季度经济数据均表现亮眼,显著超出市场预期,但资本市场微弱震荡,无明显反应。我们认为一是在关税政策落地前,市场闻风而动,抢出口现象明显,使得3月出口数据表现优异。而一季度经济数据虽然增长强劲,但值得注意的是,量好于价的趋势仍在延续,价格重回通胀的难度依然较大。量增价降表明经济增长尚未进入良性循环,若受到外部冲击,未来仍存在下行风险。4月初对等关税政策落地,当前出口及出口链生产的下滑趋势仍需进一步观察,这将成为影响未来经济增长的最大不确定性因素。4月PMI将成为下一个重要观察点,而政策对冲的及时性至关重要,越早发力,经济的韧性就越强,周五国常会强调稳就业、稳经济、稳外贸,并持续稳定股市和房市,未来需关注政策在下半月的发力可能性。同时美国哥伦比亚广播公司报道称,多名消息人士透露,由于特朗普政府对中国商品加征的畸高关税将导致供应链危机,特朗普政府内部已开始讨论组建一个工作组,以便在未能与中国政府谈判取得突破的情况下紧急处理这些问题,当前中美关税谈判或进入缓和阶段,关注谈判效果及进展对市场偏好的影响。

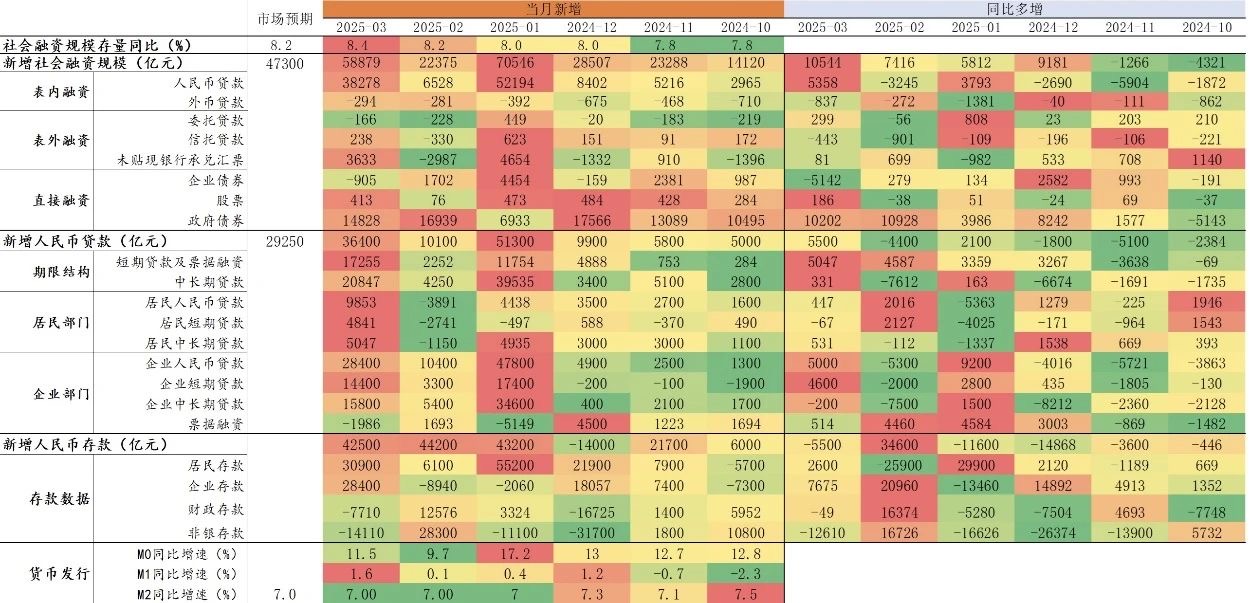

3月金融数据点评:整体数据积极向好,超出市场预期

历史上少有的周日发金融数据,可能说明央行对本月数据比较满意。有以下几点值得关注:首先,政府债券发行提速使得社融规模获得有力支撑,信贷市场呈现回暖迹象;其次,信贷同比多增主要是受益于居民中长期贷款和企业短期贷款的贡献,置换债对企业中长期贷款的负面影响也有所缓解;再次,M1增速突破去年12月份值,M1同比多增额比财政力度多增额大,也比居民和企业存款多增额大,说明存款有活化趋势,或受春节以来消费国补政策及股市活跃等因素影响,但考虑到近期股市又出现显著调整,其可持续性仍需后续验证;最后,3月政府债发行加速,且财政存款同比环比均显著下降,反映财政支出力度加大,对近期资金面形成支撑,是值得关注的积极信号。

2025年3月新增社融58879亿元,同比多增10544亿元,社融同比增速8.4%,较上个月抬升0.2个百分点。分项来看,社融口径人民币贷款增加38278亿元,同比多增5358亿元;企业债券减少905亿元,同比多减5142亿元;政府债券增加14828亿元,同比多增10202亿元;非标融资增加3705亿元,同比少增63亿元。其中:委托贷款减少166亿元,同比少减299亿元;信托贷款增加238亿元,同比少增443亿元;未贴现票据增加3633亿元,同比多增81亿元。2025年3月新增人民币贷款36400亿元,同比多增5500亿元;各项贷款余额同比增速7.4%,较上个月上升0.1个百分点。分贷款类别来看,居民短期贷款增加4841亿元,同比少增67亿元;居民中长期贷款增加5047亿元,同比多增531亿元;企业短期贷款增加14400亿元,同比多增4600亿元;企业中长期贷款增加15800亿元,同比少增200亿元;票据融资减少1986亿元,同比少减514亿元;非银贷款增加30亿元,同比多增1988亿元。3月M2同比增速7.00%,环比上月持平;M1同比增速1.60%,较上月抬升1.5个百分点。3月人民币存款增加42500亿元,同比少增5500亿元。分存款类别来看,住户存款增加30900亿元,同比多增2600亿元;非金融企业存款增加28400亿元,同比多增7675亿元;财政性存款减少7710亿元,同比多减49亿元;非银存款减少14110亿元,同比多减12610亿元。

数据来源:WIND

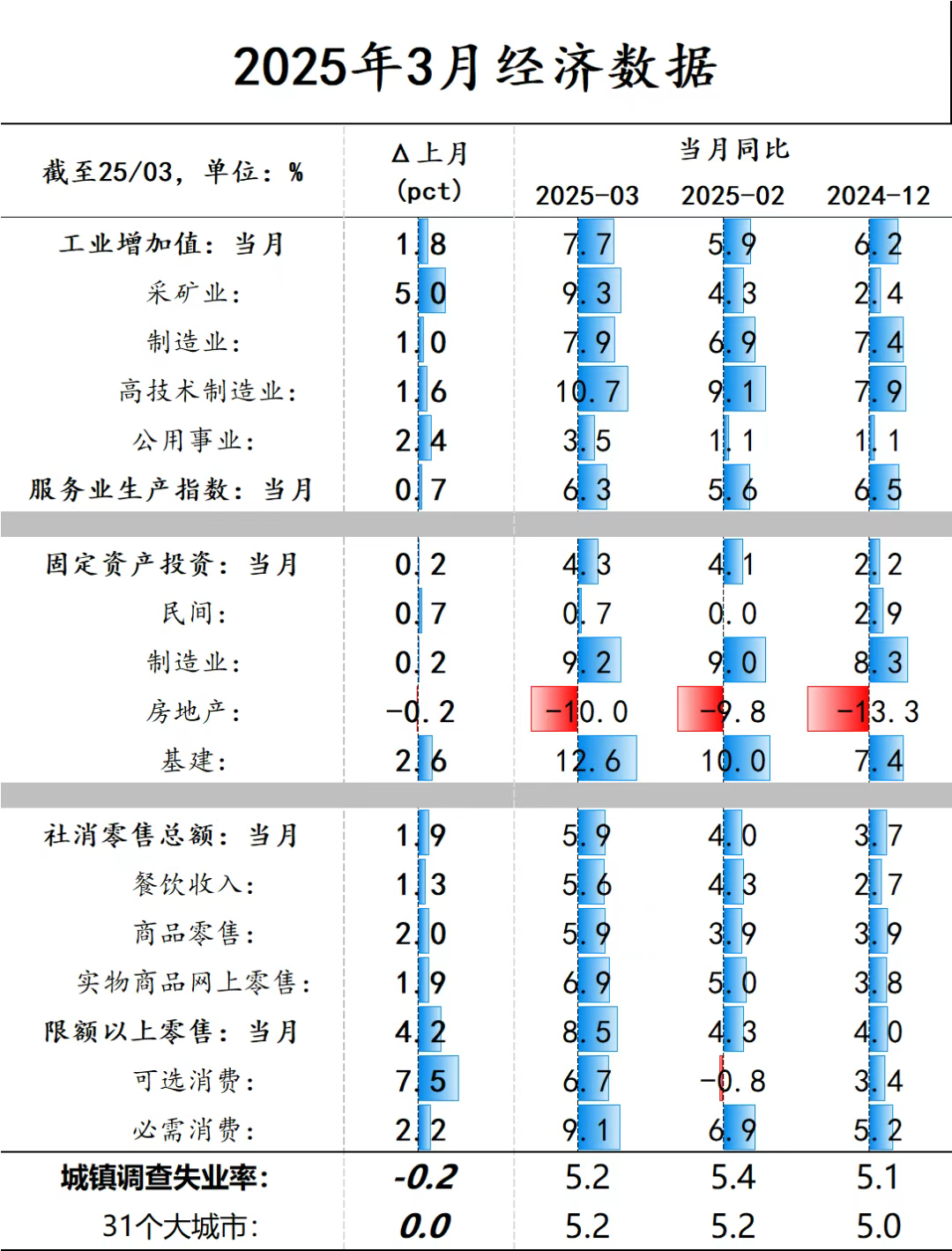

3月经济数据点评:超预期增长,但量增价降格局延续,出口链变化尤其值得关注

国内一季度GDP同比增长5.4%,与上期持平,略高于wind一致预期的5.2%。整体分项均超预期,工业增加值同比增长7.7%,较上期的5.9%大幅提升。其中,上游行业增加值增速加快,中下游行业也展现出较强韧性。社会消费品零售总额同比增长5.9%,高于上期的4%和预期的4.5%,限额以上零售同比增长8.5%,较上期的4.3%显著提升。汽车、家电、通讯器材销售额增速加快,成为推动社零增长的重要力量,补贴政策效果仍在持续显现。

但是值得注意的是,GDP平减指数同比-0.77%,较上期的-0.74%有所扩大,表明价格水平仍在下降通道中。工业产销率为93%,较去年同期下降0.1个百分点,或表明需求仍弱。固定资产投资单月同比增长4.3%,较上期的4.1%略有加快;累计同比增长4.2%,高于预期的3.8%。其中,民间投资增速有所改善,基建、制造业投资增速加快,而房地产投资同比增速小幅回落。

后续展望来看,一季度经济数据增长强劲,月度数据也明显好于预期,显示出经济在量的方面具有较强韧性。但值得注意的是,量好于价的趋势仍在延续,价格重回通胀的难度依然较大。量增价降表明经济增长尚未进入良性循环,若受到外部冲击,未来仍存在下行风险。4月初对等关税政策落地,当前出口及出口链生产的下滑趋势仍需进一步观察,这将成为影响未来经济增长的最大不确定性因素。4月PMI将成为下一个重要观察点。政策对冲的及时性至关重要,越早发力,经济的韧性就越强。未来需关注政策在下半月的发力可能性。

数据来源:Wind

重要声明:本文所载内容仅供读者阅读参考,文中的观点分析不构成对任何信息受众群体的任何投资建议或销售要约。本公司不对因使用本文中的内容所引致的损失承担任何责任。基金有风险,投资请谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论