迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2023年12月,一位1988年出生的浙大研究生空降思创医惠担任董秘,年薪高达70.58万元,在公司高管薪酬序列中仅次于副总和董事长。

要知道,彼时思创医惠市值不足50亿元,且已连亏3年。在这样的背景下开出高薪,还在2024年(同行普遍不涨薪、公司仍处亏损期)给员工人均涨薪22%。这家成立20年、上市13年的企业,到底想表达什么呢?

不过,这些年里,最难的职位还真的是思创医惠的董秘,自从2015年起,公司董秘就换了5个,待得最久的是4年4个月,最短的是2个月。可谓是铁打的上市公司,流水的董秘。

今天,就从这场"高薪换帅"说起,聊聊思创医惠背后的起伏与野心。

从"牛股"到"连亏",20年走过的"折腾路"

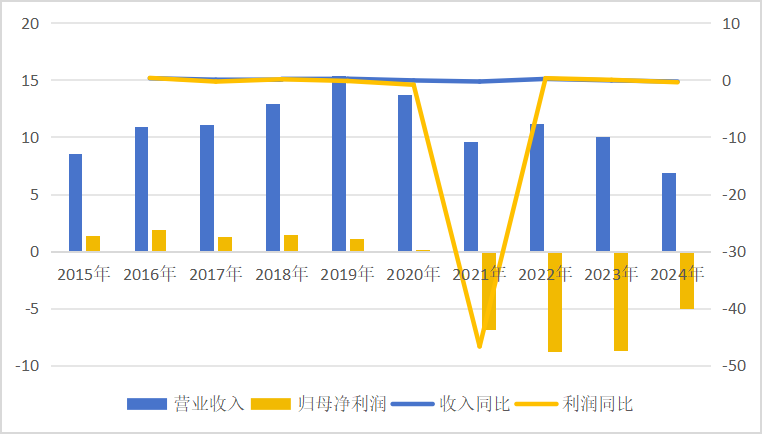

思创医惠的起点不算低。2003年成立,2010年上市,首发价格为58元/股,2014-2015年牛市期间,公司股价与业绩齐飞,股价一度翻近7倍,成为彼时市场的"明星股"。

但这份风光没能持续太久。2020年,公司归母净利润缩水至仅1500万元;2021年起,更是陷入连续4年亏损的泥潭。这一切的背后,是公司业务转型的"步步坎坷"。

1、传统主业瓶颈:从"小打小闹"到难以为继

上市初期,思创医惠的核心业务是电子商品防盗系统(RFID电子标签、EAS电子防盗标签)的研发、生产与销售。但由于产品技术壁垒不高,市场竞争激烈,公司营收长期徘徊在数亿元规模,增长乏力。

为了突破瓶颈,公司曾尝试围绕RFID和EAS主业做文章:纵向收购下游客户、合作对象,横向拓展应用领域,甚至布局上游芯片。但事实证明,传统业务的颓势已难逆转,再多投入也难掀浪花。

2、转型豪赌:10亿并购医惠科技的"双刃剑"

2015年,思创医惠按下了转型"加速键"。趁着资本市场牛市东风,公司推出全资收购医惠科技的计划,耗资10.87亿元(增值率2倍),剑指"物联网+智慧医疗",试图转型为系统解决方案服务商。

这笔收购当年确实撑起了业绩——公司净利润从上年的疲软状态直接翻倍,股价更是在业绩仅增2倍的情况下暴涨7倍。但高估值收购埋下的6.5亿元商誉,却成了日后的"定时炸弹"。

3、业绩变脸:从"翻倍增长"到"四年亏30亿"

收购的"蜜月期"转瞬即逝。2017年,公司利润开始下滑;2019年起更是一泻千里,2020-2024年扣非归母净利润累计亏损达30.57亿元。

亏损的核心原因,正是当年收购埋下的隐患:医惠科技商誉减值、长期股权投资减值、坏账准备计提......

当然正常经营不会有如此大的破坏力,除了客观市场环境影响,更深层的原因或许藏在公司当年的财报数据里。

财务迷局与治理乱象:光鲜背后的 "暗雷"

2014年至2017年,公司的毛利率一直高于其他几位医疗健康领域的竞争对手,同时大量应收账款超过了营收的增长,公司的解释是受智慧医疗行业客户信用特征及业务结算特点影响,导致应收账款余额较高。

但从收购标的医惠科技相关资料中,就曾出现新成立的公司当年成为收购标的第一大客户的情况。而且医惠科技的毛利率在2014年至2017年一直高于其他几位竞争对手。一边是高毛利率,一边是大量应收账款长期无法收回,加上收入确认方法是按当时旧准则的完工百分比法,看到这是不是就觉得不蹊跷了?

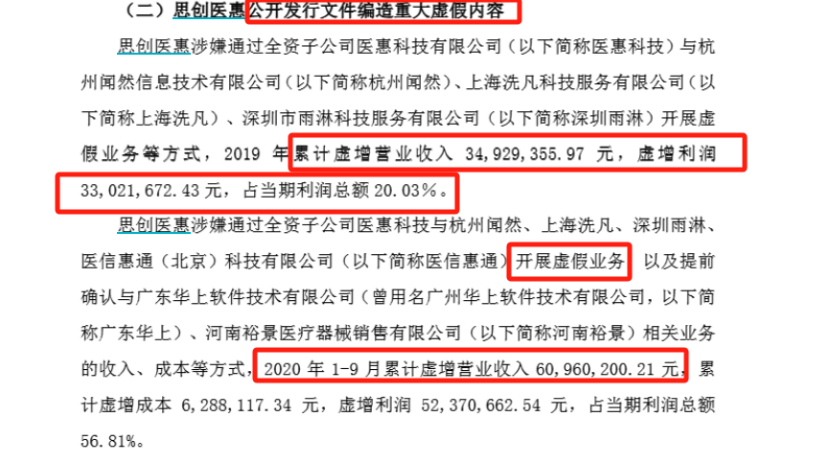

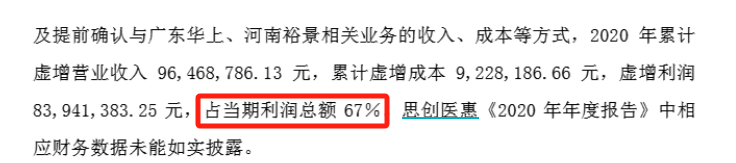

没错,这个事实在2023年监管部门下达的一份行政处罚文件中得到了证实,其中提及到公司在公开发行文件中财务造假、2019年-2020年虚增收入及利润,而且当期虚增利润比例甚至超过了50%以上。

而这似乎暴露了收购标的医惠科技的确存在"水分"。

与经营、财务问题并行的,还有公司治理的混乱。

简而言之就是当时的大股东想尽办法从上市公司薅钱。尽管上市公司持续亏损,但两任董事长却兜里满满。

比如,思创医惠第一任实控人路楠及其一致行动人在2017-2021年累计减持套现10.12亿。

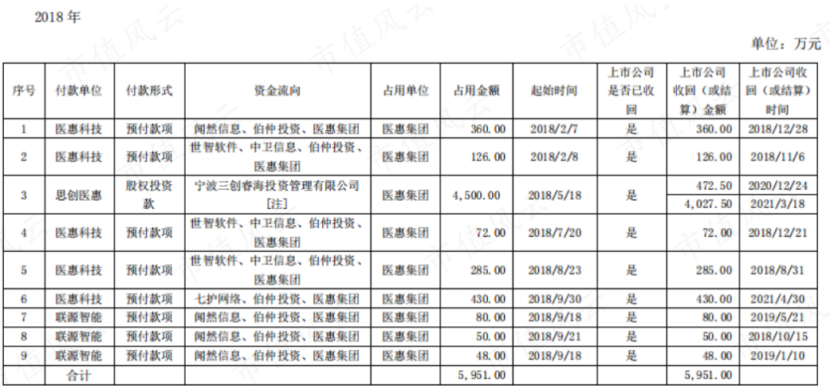

路楠减持后,章笠中被动成为第一大股东,在任期内,章笠中更是被曝出占用上市公司资金3.4亿、涉及财务造假等违规行为。

而占用资金的方式主要是通过预付款、对关联方股权投资的方式进行占用,而且将部分与股东关系密切、有瓜葛的收购标的卖给上市公司,最终股权转让款兜兜转转又进了大股东的口袋等等。

2021年9月,章笠中将股权及表决权一并转让给云海链控股,交出上市公司第一大股东之位。但公司经营仍然没有起色,直到2023年,新的转折点出现——苍南县财政局背景的资本开始介入。

国资入主:是"救赎" 还是新的开始?

1、换帅、增持与资产处置

2023年下半年起,苍南县思加物联智公司(受苍南县财政局控制)持续增持,从第三大股东跃升至第一大股东,累计增持金额2.6亿元;其关联方苍南建投也为上市公司提供财务资助。

与此同时,公司管理层大换血(包括高薪聘请新董秘),并多次处置资产。

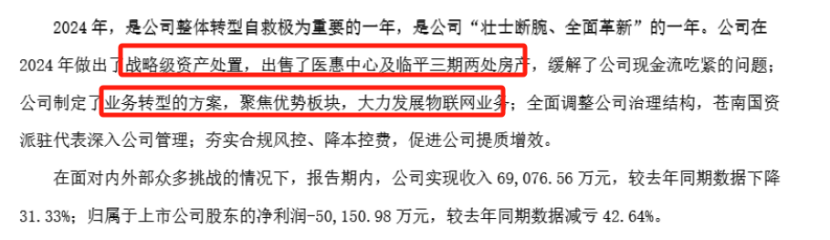

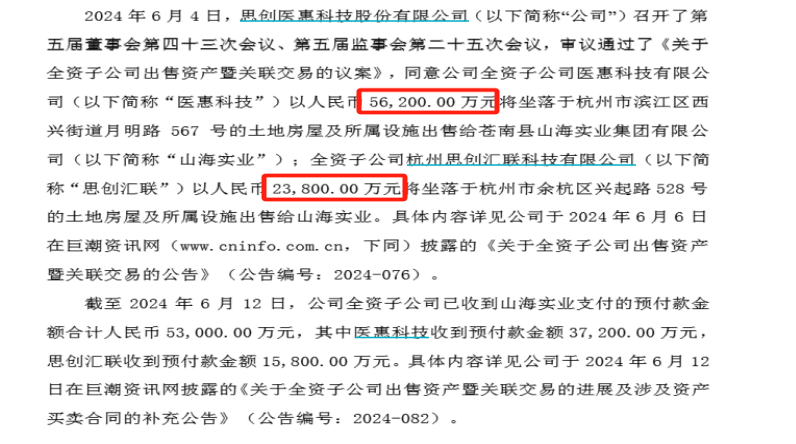

多项利好齐发,2024年6月,公司宣布处置合计8亿元房产,一度被市场解读为"轻装上阵"的标志——消息公布后半年内,股价翻了2倍。

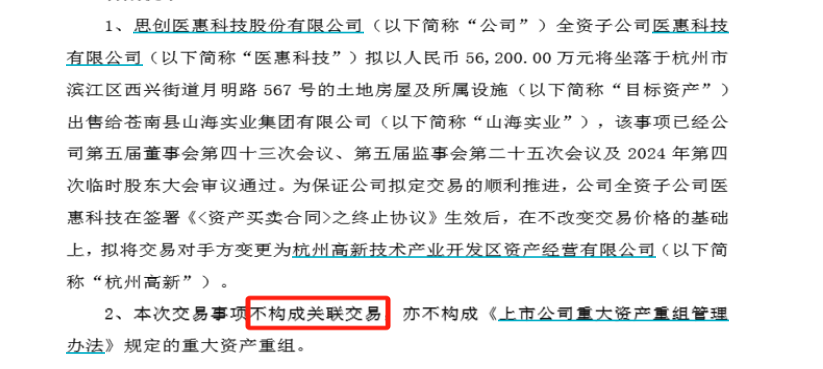

不过,这场"资产处置" 也一波三折:2025 年1 月,这笔8 亿元房产交易终止。

看这个股价走势图,这让不会技术面分析的我都能用脚趾头看出来,打压股价吸筹,等资金出货完毕了再释放利空。

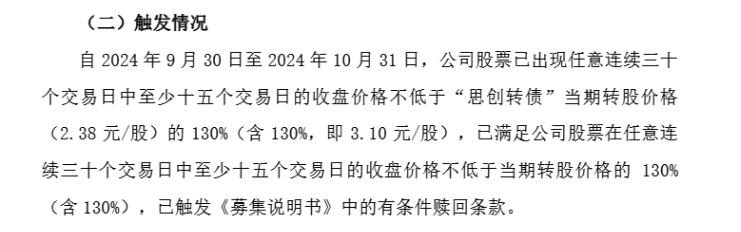

值得一提的是,股价上涨期间,公司在2021年发行的一笔金额8亿、期限6年的可转债,截止日是2027年1月偿还,但因为债券触发赎回条款,在2024年11月22日提前赎回。

就这样,股价涨了、钱也不用还了,一举多得。

好在,宣告终止交易的同时,同日公司还宣布将房产以5.62 亿元转让给另一非关联方,最终交易完成,股价才得以稳住。

2、国资控股与业务剥离

2025年4月29日,公司公告第一大股东和实控人变更,公司从无实际控制人变更为苍南县财政局,正式成为国资控股企业,这一变化也似乎成为了公司股价的 "压舱石"。

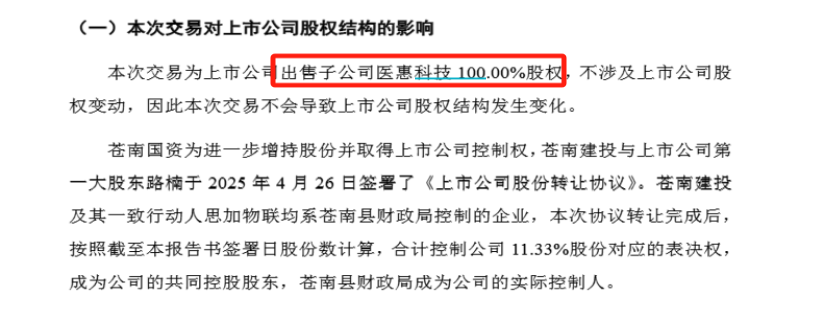

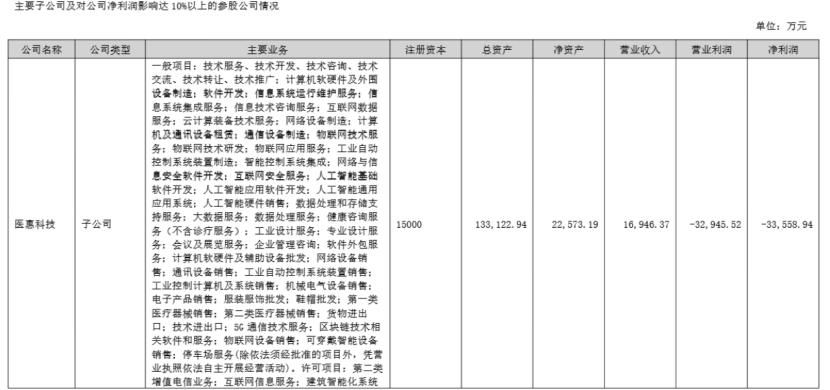

国资入主后的第一件事就是剥离"包袱"—— 将负面缠身且持续亏损的智慧医疗业务主体医惠科技转让给关联方苍南县山海数字科技有限公司。

从公告披露的财报看,如果成功剥离,上市公司的亏损规模有望缩减。

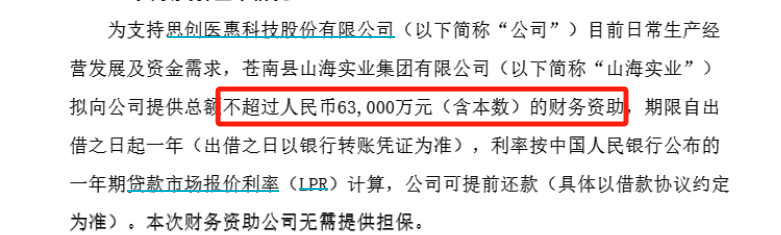

除此之外,苍南系将继续给公司提供不超过6.3亿的财务资助。

3、新布局:5000 万投资码尚科技

在剥离亏损资产的同时,公司也在一边开展对外投资。

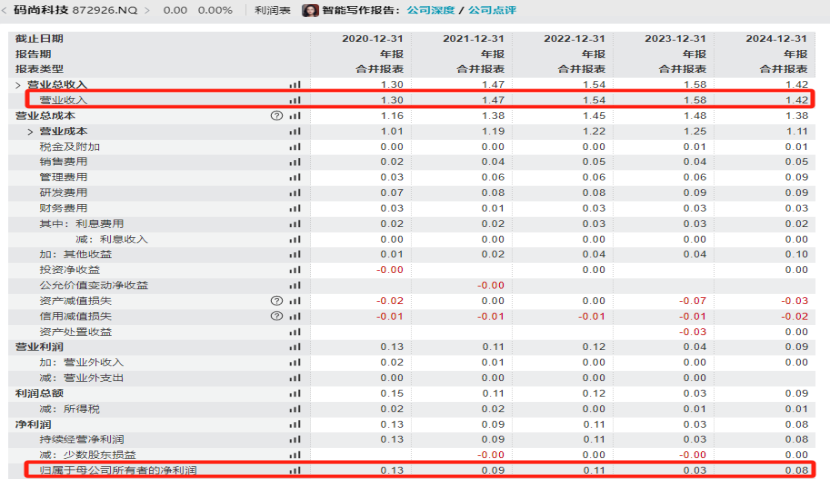

2025 年,思创医惠斥资 5000 万元投资新三板创新层公司码尚科技,后者主营防伪标签、防伪包装及溯源软件,与公司 RFID 业务高度协同。

数据显示,码尚科技2024 年营收占思创医惠的 20%,且处于盈利状态(毛利率、净利率优于上市公司),但经营性现金流 3 年净流出、资产负债率 65.66% 的问题也不容忽视。

从码尚科技的股东结构来看,前四大股东都与思创医惠关联密切:实控人魏乃绪是思创医惠董事及总经理(2024 年 12 月任职),第四大股东为思创医惠实控人苍南县财政局旗下企业。

这层关联,也让市场对公司的后续资本运作充满想象。

风险犹存,未来几何?

尽管国资入主带来新期待,但思创医惠仍然存在一些风险事项。

公司目前7.93%的总股本被质押,部分大股东的质押价已经被跌破。

还有部分股东的股权被冻结。

从财报诊断来看,公司三大报表虽然已经没什么特别瑕疵,公司也还清了银行借款。

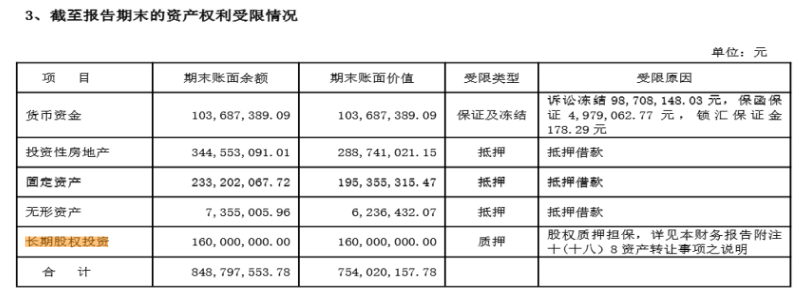

不过需要确认的是,2024年财报中披露的公司受限资产为7.5亿,这类资产最新状态是否已经解除受限。

更关键的是,国资入主只是第一步。如何在剥离亏损业务后找到新的增长引擎?如何修复公司治理与市场信任?高薪聘请的董秘能否扛住KPI?这些问题,决定着思创医惠能否真正 "包袱出清、大干一场"。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论