迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一家公司的崩塌,往往是从内部开始的。

2025年11月4日,南卫股份发布公告,公司控股股东及实际控制人李平、公司前任财务总监项琴华因内幕交易被中国证券监督管理委员会江苏监管局罚没4870万元。这张罚单背后,是一场精准的“胜利大逃亡”。

《行政处罚决定书》显示,因南卫股份实际控制人及其控制的企业占用公司资金,天衡会计师事务所(特殊普通合伙)对南卫股份2022年度内部控制审计报告出具否定意见,导致公司股票被实施其他风险警示并停牌,对公司股票的市场价格有重大影响。

就在公司因内控问题将被ST、股价面临暴跌之前,李平在2023年3月14日至28日,通过集中竞价和大宗交易,火速卖出818.4万股,套现4796万元。随后,南卫股份迎来连续五个跌停,股价从6元一路砸至4.26元。李平成功避损1177万元。前财务总监项琴华也紧随其后,卖出5.4万股,避损10万元。二人一前一后,上演了一场“高管先跑,散户接盘”的经典戏码。

作为公司董事长、法定内幕信息知情人,在利空公开前精准减持,不仅踩碎了信任,也彻底暴露了这家公司“内部控制已形同虚设”。

代工困局:卖得越多,亏得越狠

如果你以为南卫股份的问题只是内控,那就错了。

南卫股份主要从事透皮产品、医用胶布胶带及绷带、急救包、运动保护用品、防护用品、护理用品等产品的研发、生产和销售,目前形成了贴膏剂、创口贴、敷料、医用胶布胶带及绷带、急救包、运动保护用品、防护用品、护理用品等产品系列。

听起来挺丰富,但核心就三个字:代工厂。它是云南白药创可贴的ODM供应商。也就是说,南卫负责生产,贴的是别人的牌。

由于我国医疗器械行业集中度低,大部分企业的产品附加值较低,产品竞争仍以价格竞争为主,导致国内医疗器械中低端市场竞争较为激烈。同时,国际领先医用敷料制造商凭借技术优势、品牌影响力等优势占据着中高端市场。

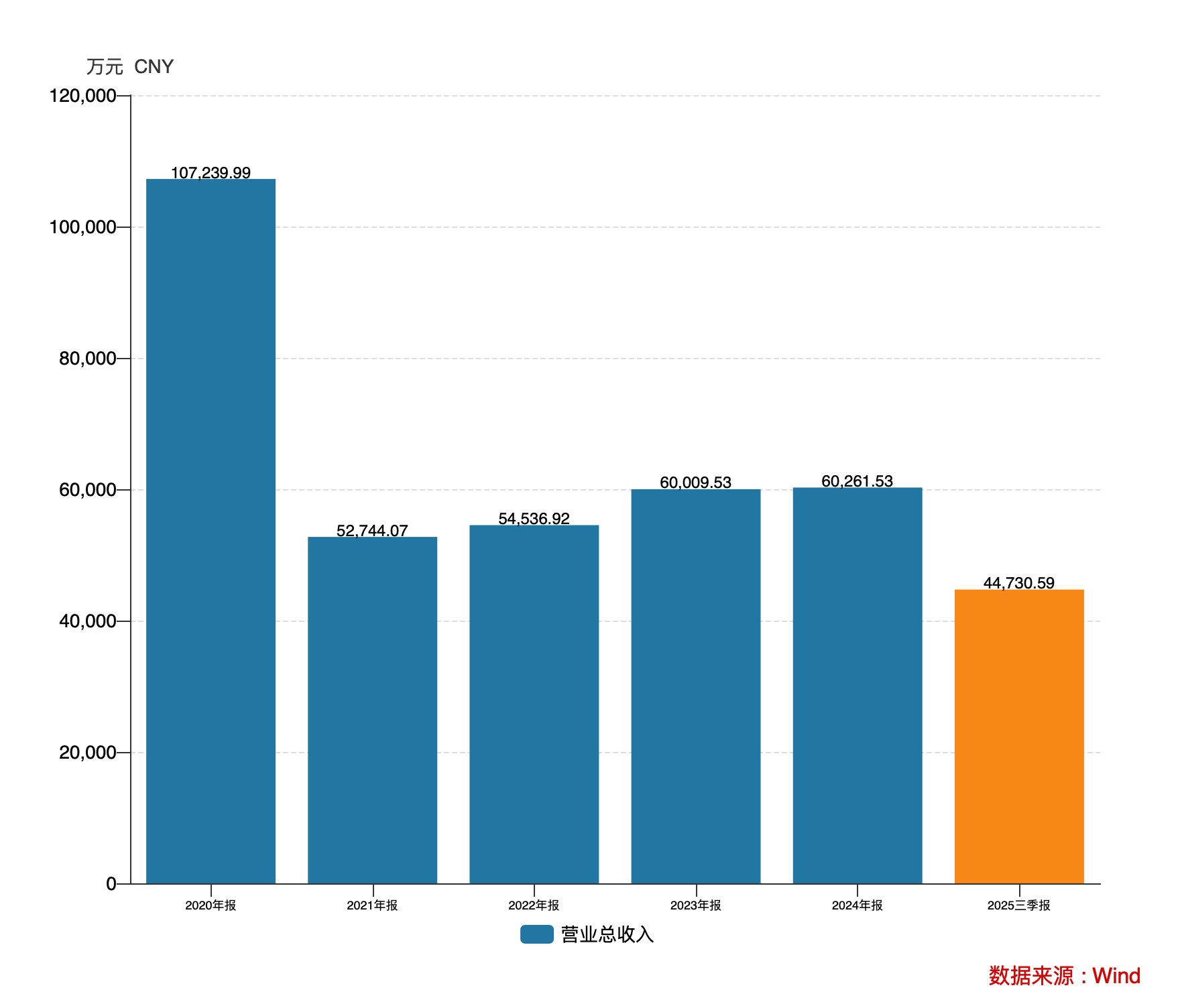

在日趋激烈的市场竞争中,南卫股份的盈利能力持续下滑,公司的营收规模从2020年的10.72亿元跌至2024年的6.03亿元,五年间“腰斩”44%。

没有定价权,就没有话语权。

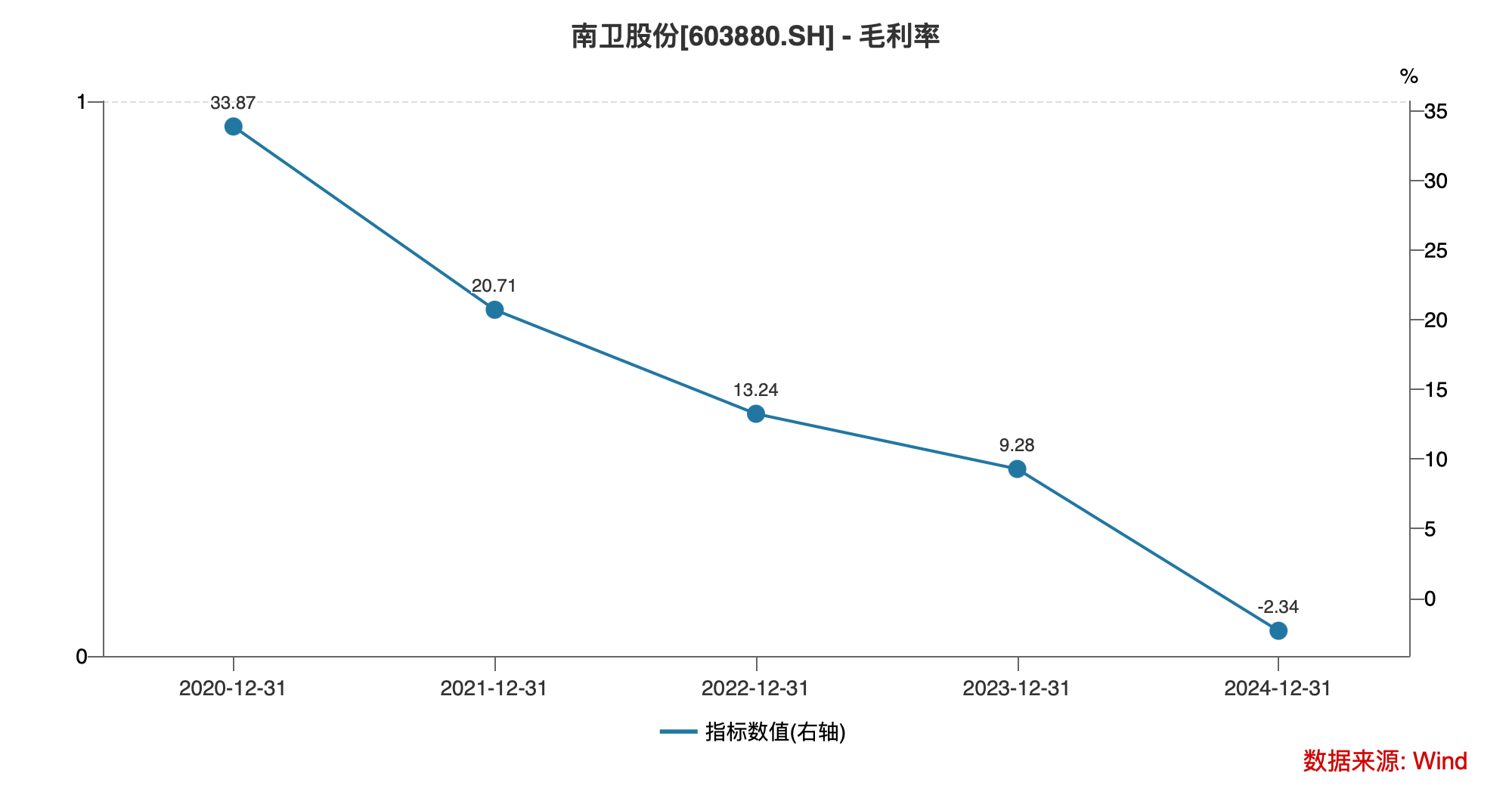

2024年,南卫的创可贴单价从2.11亿元/年降至2.03亿元/年,而原材料成本却因丁腈胶乳涨价而上涨15%。两头挤压,利润空间被彻底榨干。结果就是:公司毛利率从2020年的33.87%,一路跌到2023年的9.28%,2024年居然转负,变成-2.34%。

胶布胶带业务更惨,毛利率长期在2%-6%之间徘徊,2024年只有2.52%。这已经不是微利,而是近乎“做一单亏一单”。

费用失控,借钱度日

营收不增长,费用却在狂飙。2024年,公司营收仅微增0.42%,期间费用却暴增6.68个百分点,冲到25%。财务费用因借款激增,同比飙升128%;管理费用增长62.61%。

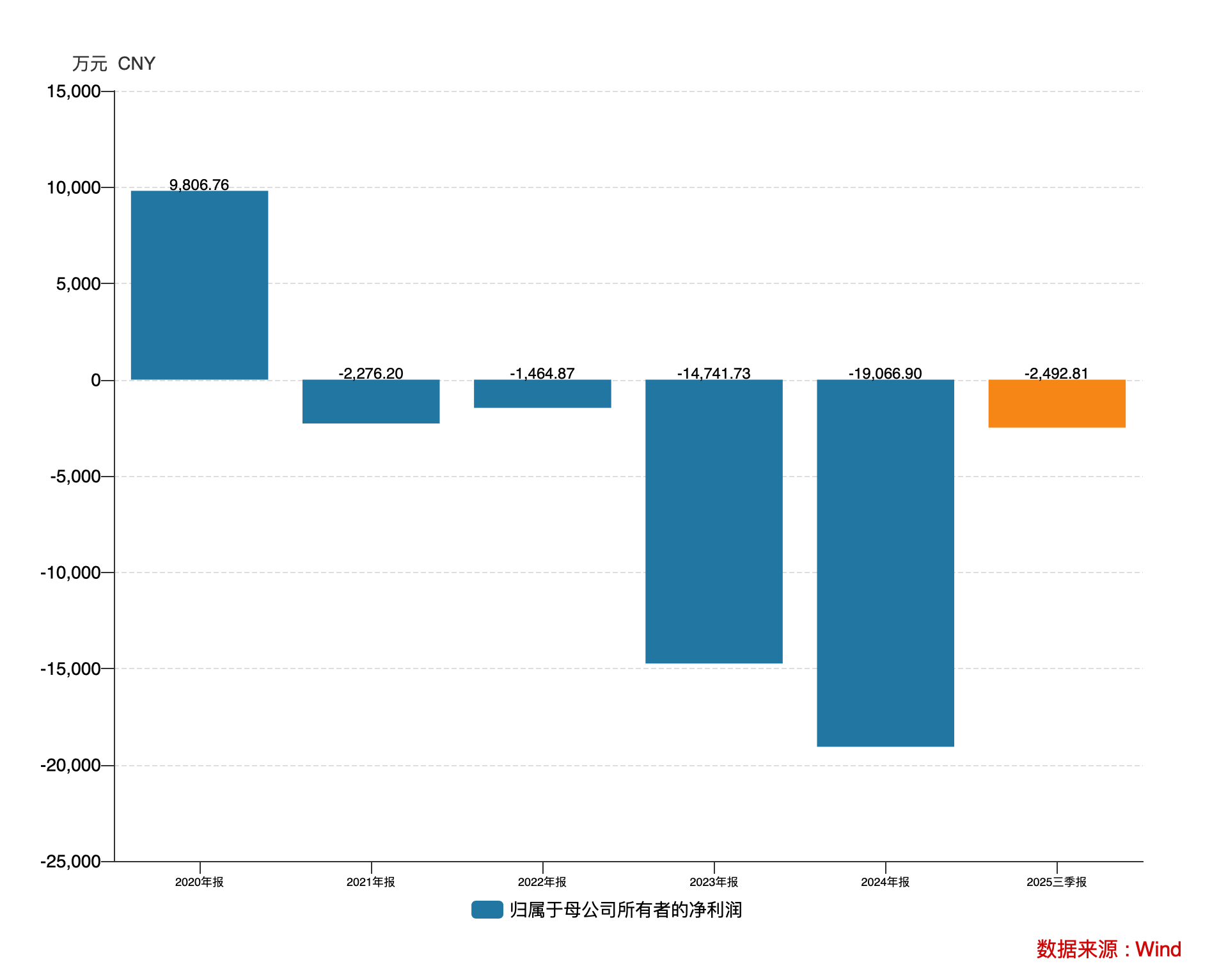

钱越借越多,活却越干越亏。公司净利润从2020年盈利0.98亿元,到2021年转亏0.23亿元,之后亏损逐年扩大,2024年已亏到1.91亿元。四年累计亏损3.76亿元,相当于把2020年赚的钱,亏掉了近四倍。

产能扩张,一步错步步错

目前来看,产品结构和产能利用率双重死结,让南卫股份很难看到翻身的希望。

首先,公司创可贴业务贡献近四成收入,但市场竞争已白热化,其中云南白药占据超50%市场份额,邦迪、强生等外资品牌虎视眈眈,南卫作为ODM厂商,既无品牌溢价,又无成本优势(2024年创可贴毛利率17.66%,仅为云南白药的1/3)。若放弃代工,自有品牌“南卫”几乎无人知晓,但若继续代工,又只能在价格战中“饮鸩止渴”。

南卫不是没有尝试过突围。

2021‑2023年,公司投入19条丁腈手套产线,本想复制疫情期间防护用品的暴利,却一脚踏进产能过剩的深坑。2023年产能利用率只有22.54%,2024年计提减值2825万元。这条产线不仅没带来收益,反而成了吞噬现金流的“黑洞”。

困局难解,价值毁灭已成定局?

2025年前三季度,南卫股份营收继续下滑1.7%,归母净亏损同比扩大87%。扣非后归母净亏损同比扩大133%。产品结构单一,代工模式没有护城河;产能扩张失误,固定资产沦为拖累;内部治理失灵,实控人带头套现。三座大山压顶,南卫股份或许早已不是一家在经营业务的公司,而是一堂写在A股课本里的“避雷课”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论