迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

9月10日, A股市场震荡,沪指、创业板指尾盘翻红,分别收涨0.28%和0.06%,科创50涨0.77%;两市成交额5295.6亿元,较昨日微幅放量91亿元。个股方面,两市超3300股上涨。盘面中,计算机、电信、电子等板块涨幅居前,房地产、消费等板块承压。

热门主题中,电池板块回调,CS电池指数(931719)午后回升,收跌0.56%,成分股多数下挫,南都电源暴跌11.31%,鹏辉能源、盟固利等固态电池概念股跌幅居前,宁德时代微跌;储能板块冲高,锦浪科技大涨6.86%,禾迈股份、德业股份等上扬。

主流ETF中,同品类中规模最大、费率最低的电池50ETF(159796)再跌0.65%,弱势三连阴。当前电池50ETF(159796)最新规模近8亿元,高居同类产品第一!

据深交所数据显示,电池50ETF(159796)盘中获400万份净申购,资金逢跌布局趋势明显!

近期,2024年中报季落幕,电池产业链上市公司也纷纷发布其中报,据机构统计,电池产业链2024Q2多数环节盈利改善,在需求提振、产能逐步出清,供需格局持续优化的趋势下,产业链有望持续进入向上通道,电池板块配置价值凸显。

【2024Q2电池板块多环节盈利环比显著修复,产业链盈利有望进入持续向上通道】

中信证券统计104家电池上市公司中报,指出:

需求端,2024Q2尽管欧美地区新能源汽车销量增速放缓,但国内新能源汽车销量稳定增长、月度渗透率持续提升,叠加国内外储能装机的高速增长,需求环比持续提升;

供给端,2024Q2锂电大多数环节的资本开支增速进一步放缓,固定资产和在建工程合计同比增速甚至低于下游需求增速,供需格局持续优化;

盈利端,电池、结构件、整车等环节体现出较强的盈利韧性,多数材料环节受益于稼动率提升,2024Q2盈利环比有所修复,少数如铁锂环节盈利仍然承压。

展望后续,我们认为国内新能源汽车市场仍将保持稳定增长,欧美市场在政策考核趋严、新车型周期释放等因素刺激下有望在2025-2026年恢复增长态势,全球储能需求在成本下降、经济性提升等因素驱动下预计将维持高速增长。我们持续看好经历周期验证,在技术、成本、盈利方面竞争优势进一步扩大的电池产业链各环节头部公司。

(来源于中信证券《电池|盈利环比显著修复,资本开支持续收紧:2024年中报总结》)

【终端旺季临近,供需格局逐步优化可期】

东莞证券认为,随着终端旺季临近,电池厂商排产有环升预期。拥有领先技术和成本优势的头部企业的业绩有望继续迎边际修复趋势。中期看,在行业规范引导和产业链价格持续低迷倒逼下,落后产能有望加速出清,供需格局逐步优化可期。建议关注基本面有较强支撑的电池环节,边际改善的材料环节头部企业,以及固态电池等电池新技术带动产业链迭代升级的需求增量环节。(来源于东莞证券《锂电池产业链2024年半年报业绩综述:H1整体业绩承压,Q2环比延续改善》)

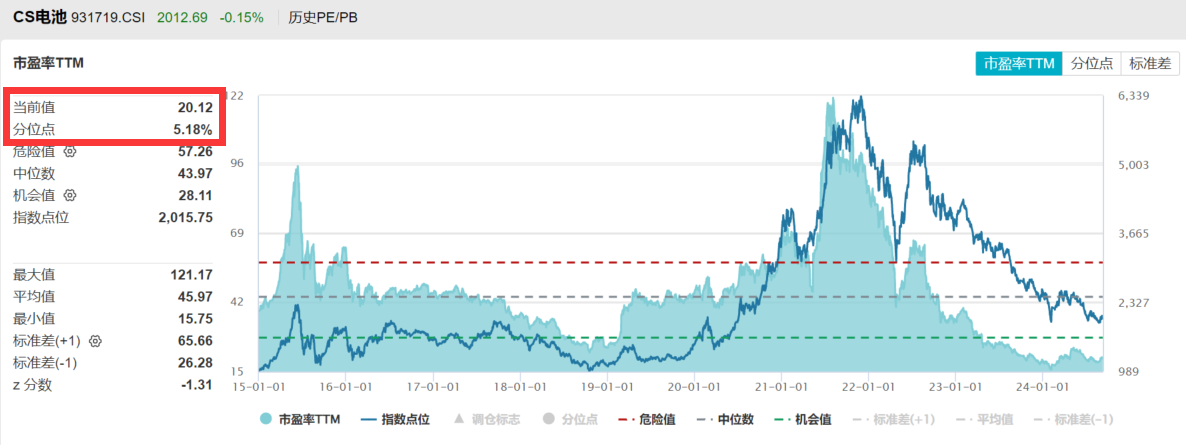

【电池50ETF(159796)当前估值接近历史低位,配置价值凸显】

估值层面上,电池50ETF(159796)当前配置性价比凸显,CS电池(931719)最新估值为20.12倍,处于历史5.18%的分位点,低于历史94%以上的时间区间。

值得重点关注的是,电池50ETF (159796)的管理费率为0.15%,托管费率0.05%,为同类低费率品种,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

看好新能源 核心赛道前景,把握技术突破引领的行业投资机遇,欢迎关注最低费率、规模高居同类第一的电池50ETF (159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF 属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于标的指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险等。

请先登录后发表评论