迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

投资是一场长跑,我们需要从书籍中汲取力量。星图金融财顾频道联合星图金融研究院推出“财顾荐书”栏目,每期一位主理人,负责向大家推荐一本经典书籍。

本期主理人为星图金融研究院研究员耿逸涛,他推荐的书目是《主动投资组合管理》,作者是理查德C.格林诺德(Richard C. Grinold)和雷诺N.卡恩(Ronald N. Kahn)。他们两位是Barra模型最早的创始人之一,也是成熟市场量化投资领域的开创者。两位都在巴克莱全球投资公司工作,格林诺德是高级策略与研究部董事总经理,卡恩是高级主动策略组董事总经理。两位作者发表了大量的文章和书籍。他们开创性的工作在业内熟知,包括风险模型、组合优化和交易分析;股票投资、固定收益投资和国际化投资;量化主动投资。

以下为推荐正文,希望大家阅读愉快,有问题也欢迎留言交流。

投资作为一门科学,是从1952年哈利·马科维茨的论文《投资组合的选择》开始的。论文中他提出了一个简单但又深刻的问题:投资组合的选择标准是什么?也就是如果面临多只股票和现金的选择,我们应该如何决定投资组合的资金配比?这个问题其实就是关于如何保证收益与风险的平衡,那么收益与风险的关联在哪里,又如何权衡呢?

马科维茨是金融历史上第一个人,通过投资组合选择的问题,把风险提高到与收益同样重要的位置,建立起权衡收益与风险的理论框架,并开创了现代投资组合理论的先河。他提出选择投资组合的目标是达到“有效组合”,也就是构建在给定的风险下获取最大预期收益的组合。不同风险下的有效投资组合形成所谓的“有效前沿”。最终的选择,可以通过求解不同风险厌恶水平下的“效用函数”最大化问题来得到。

《主动投资组合管理》是量化投资的圣经,不亚于1952年哈利·马科维茨教授的论文《投资组合的选择》。自从本书问世后,量化股票投资获得了巨大的发展。虽然很多这类策略在金融危机中遭受挫折,但整体上还是创造了稳健的长期业绩记录。量化股票策略之外,现在许多投资者和他们的投资顾问也开始透过《主动投资组合管理》的镜片审视所有的投资策略和投资流程。例如,投资经理如何创造高信息率?他们是怎样组合自己的能力、广度和效率来产生持续的正向业绩?这些问题直接源自本书。

书中两位作者系统性地介绍了很多学者和投资实践者在近30年的量化投资实践中,逐渐开发完善的投资理论与实践技术,并逐一讨论了将理论付诸实践过程中的各种问题和细节。《主动投资组合管理》在投资史上第一次为投资管理建立了一个科学的框架,在象牙塔中的现代投资理论与混沌原始的投资实践之间找到了一个应用的结合点。

如今投资的艺术正在演变为投资的科学,这个演变一直在缓慢前行,并且还会持续一段时间。投资经理人们将越来越多地依靠分析、流程以及结构的系统化方式来获取和应用他们的洞察力,以此来取代他们原来的直觉、建议或者一时之念。

作者写这本书的目的是为主动投资管理提供一条结构化的途径。大多数的现代投资组合理论都在讨论总风险和总收益,但是越来越多的投资者更加关心主动风险和主动收益率。基于此,此书集中在讨论一个广义的,相对于一个业绩基准的投资管理,并且将投资组合与收益率预测或者资产特征关联起来。这个观点创新性地把完全不可比的几种资产特征转换到统一的维度(投资组合),并使用投资组合理论的工具来研究它们。

由于研究的是相对业绩基准,所以就要集中在残值收益率(residual return)上,这个就是资产收益率中与业绩基准收益率不相关的部分。信息率(information ratio)是残值收益率的年化预期值与其年化波动率之比,信息率越高,主动管理的空间越大。在主动管理中,更高的残差收益率、更低的残差风险是必然的偏好,可以采用均值/方差的方式来体现这一点,即用残差收益率减去一个残差风险的二次惩罚项,这个被称作为“风险调整预期收益率(risk-adjusted expected return)”或者“附加值(value-added)”。

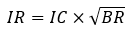

根据主动管理定律,更高的信息率来自于两个方面:一是预测每只资产残差收益率的能力。可以用信息系数(information coefficient, IC)来衡量这种能力,它是收益率的预测值和实现值之间的相关系数。二是广度(breadth,BR),即每年能够应用上述预测能力的次数。基本定律告诉我们,信息率正比于我们的预测能力和预测广度的平方根:

。

收益、风险、基准、偏好和信息率是组成主动管理的五个基本元素。但主动管理实践需要一个元素:与一致预测不同的预期收率预测。预测是指将资产收益率的原始预测信号转化为精炼预测的过程,这种信息处理在主动管理中非常重要。基本定律为:阿尔法(alpha)=波动率·IC·标准分值,它将一个标准化的(均值为0,标准差为1)分值转化为一个对残差收益率的预测值(阿尔法)的基本方程,此方程中的波动率(volatility)为残差波动率。

整个主动管理流程——从信息到预测再到执行,需要持续、一致的监控和业绩表现的不断反馈。本书提供了关于业绩分析技术和其中内涵的一份指南。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员耿逸涛。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:孙江永 毛德芬

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论