迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

点击蓝字,关注我们

春节假期倒计时2周,一路跌跌不休的二师兄迎来小幅喘息。看到主力03合约之前的走势,心里真是凉凉的,合约基本上是收在较低的位置。目前已经来到1月中旬,年前需求或将启动?价格将怎么走?今天我们来聊一聊!

五矿期货内部讲师

同花顺特约评论员

有色问五矿主理人

张 利

从业资格号:F3003549

交易咨询号:Z0015099

消费滑落较快,供应减量有限:

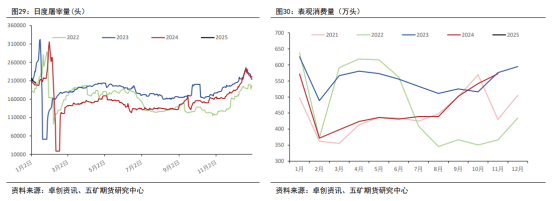

消费滑落较快,供应减量有限,叠加市场看弱预期不减,上周猪价大幅回落,带动出栏均重继续回落,屠宰呈小幅缩量态势;具体看,河南均价周落0.88元至15.52元/公斤,周内最高16.34元/公斤,四川均价周落1.44元至15.96元/公斤,周内最高16.9元/公斤,广东均价周落1.5元至15.48元/公斤;北方散户供应减少,但集团猪源充裕且出栏意愿强,南猪北调缓解紧缺,整体供应压力仍大,需求暂未迎来集中上量,下周猪价或仍偏弱,但后期随着年前需求启动,价格有触底反弹可能。

大猪偏紧或支撑阶段性行情:

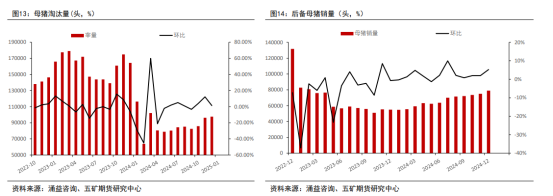

11月官方母猪存栏4080万头,环比+0.2%,今年以来母猪产能延续缓增趋势,或导致25年基本面弱于24年;仔猪端,考虑配种和存活率的季节性恢复,由仔猪数据推导得到的理论出栏量或在25年上半年延续偏大格局,当中要留意出栏节奏以及市场情绪变化对供应端的影响;从近端数据看,冬至屠宰放量后,体重下降较快,伴随着大猪占比回落和标肥价差的走阔,短期供应积压或暂时有限,尤其大猪偏紧或支撑阶段性行情。

消费环境偏弱,留意脉冲影响:

整体消费环境偏弱,且消费习惯改变不利猪肉消费,同比看猪肉消费逐年回落,但环比看需要留意节日消费对猪价的脉冲影响。

未来供应基调偏过剩:

理论出栏量依旧偏大,未来基础供应基调偏向过剩,短期留意春节前需求的脉冲影响,另外标肥差背后的大猪偏紧或支撑阶段性猪价,且能引导投机性压栏和二育走向,现货偏弱但较难流畅下跌;盘面提前给出悲观表达,各合约深贴水背景下宜过度追跌,而拉高后亦有套保压力,低位区间思路,短线节奏性交易为主。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。交易有风险,入市需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论