泡财经APP

泡财经APP

关于我们

关于我们

联合声明一发布,这场风波算是从全面对抗转向局部解套,短期内市场信心提振很大,离岸人民币单日升值600基点。但科技板块今天显示有所压制,大部分芯片股都在水面下方震荡。

这是因为美方保留了半导体和量子技术出口管制,而我们的芯片自给率仅35%,高端半导体设备和材料很多需要进口,所以大家觉得对半导体行业来说是利空。

可是别忘了,未来一年多仍然还需要检验协议成色,“川剧变脸”很可能还要上演数次。所以严格来说,关税暂免对芯片行业的基本面影响很小,因为自主可控、国产替代已经持续推进并且处于加速中。

一句话:政策扶持明确,只会不断因为外部变动变得更加坚定。

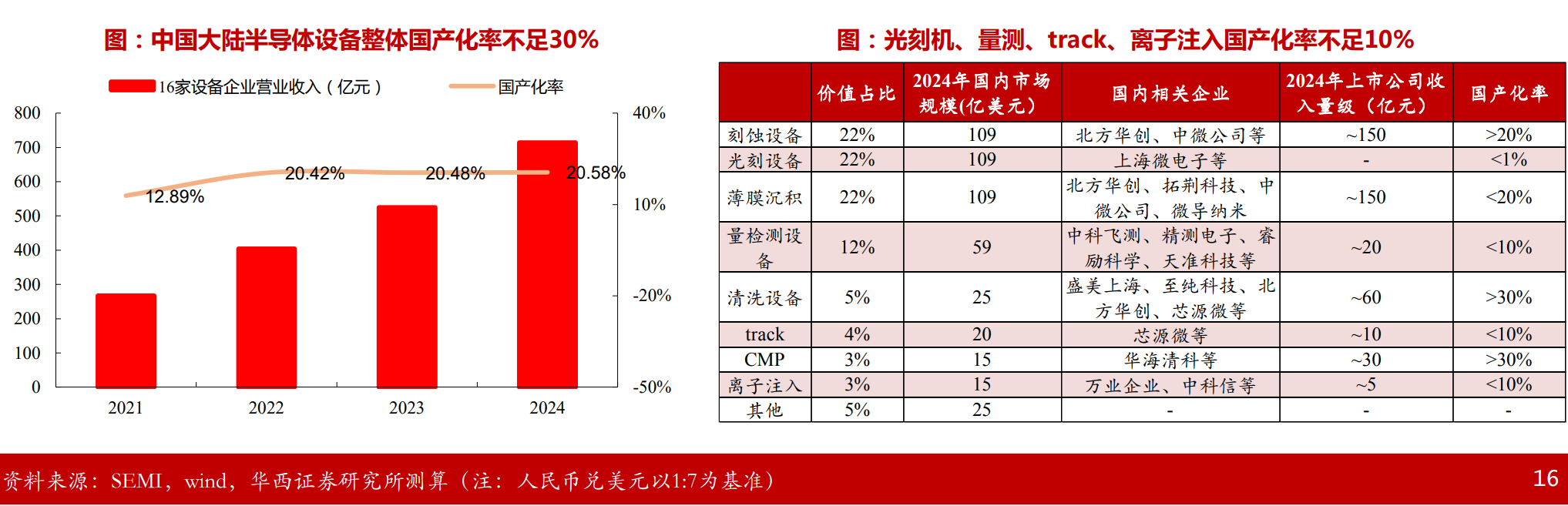

数据上来看,根据机构统计的16家半导体设备企业2024年合计营收,中国大陆半导体设备市场规模495.5亿美元,对应半导体设备市场整体国产化率仅为21%,仍有较大提升空间。

此外,还有一个重要信号,2024年中国大陆半导体进口金额达到388亿美元,高端半导体设备进口位居前列。具体来看,AMAT、KLA、TEL、LAM等全球半导体设备龙头2024年的中国大陆收入占比30%-40%左右。

而根据去年底的BIS文件和今年4月的H20芯片受限情况,预计2025年这些公司中国大陆收入相关收入同比将出现下滑,占比将回到正常水平——这意味着国内半导体设备企业的份额将进一步提升,订单业绩提升将会推动对应企业估值提升。

而且从另一个方面来说,关税暂停会促进全球供应链稳定性提升,也为国内晶圆厂扩产提供了确定性窗口。

SEMI数据显示,2024年中国晶圆厂设备投资达496亿美元,2025年全球前道设备支出预计增长20%至1165亿美元。财报显示,中芯国际、长江存储等头部厂商已启动新一轮扩产计划,相信后续也会带动刻蚀机、薄膜沉积等半导体设备需求激增,国产设备商订单能见度势必会得到提升。

配置方面,目前A股半导体设备含量较高的应该是跟踪中证半导的$半导体设备ETF(SH561980)$。资金往往比我们更会掘金——数据显示,这个ETF近四个交易日持续吸引资金净流入,从5.7-5.12累计吸金2400万元。

现在半导体设备的逻辑早就不是单纯靠所谓的“信仰”推动,而是政策和业绩一起发力。5月是业绩真空期,半导体设备ETF(561980)跟踪的中证半导一季度营收同比增长23.37%,净利润同比大涨48.98%,前十大成分股中最高的增速超26倍,接下来肯定会被市场重点关注。

所以不管外部环境怎么变,国产替代都是长期趋势,设备材料作为整个芯片产业链的“卖铲子”环节,长期趋势确定性很强,后续做多机会不会少。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论