泡财经APP

泡财经APP

关于我们

关于我们

去年,国内消费政策拉动了智能设备消费需求,譬如可穿戴腕带设备,中国出货量占了全球30%,去年增速达到了20%。

其中,“小孩哥”“小孩姐”人手一只的智能手表居然卖爆了。

根据洛图科技线上监测数据,2024年儿童智能手表在传统电商平台的销量占比达到了31.5%,与成人智能手表(34.4%)和智能手环(34.4%)的占比几乎持平。

在消费政策驱力下,跟着智能设备复苏的芯片公司终于熬到了头,股价在一年时间里发生了翻天覆地的变化。

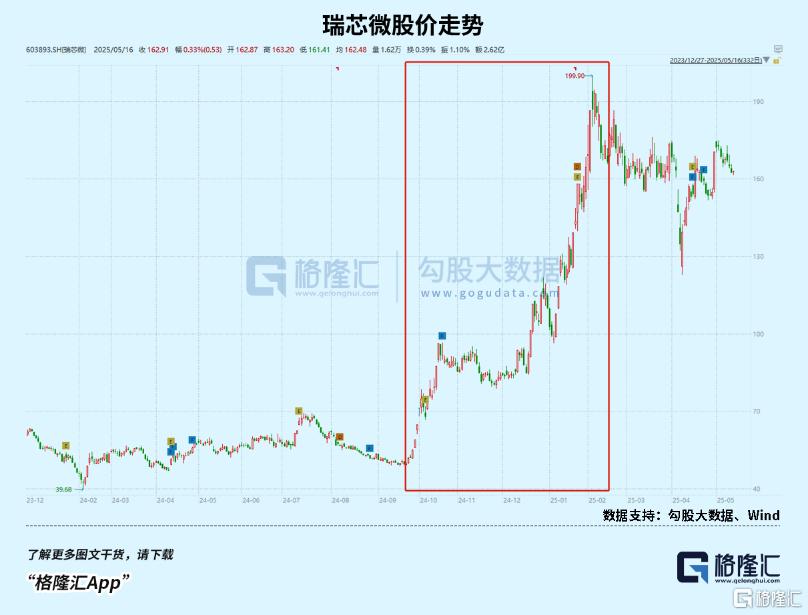

譬如瑞芯微,从去年2月低点39块/股迄今,一年时间经历了接近3倍的涨幅。

业绩增长是估值修复的主要动因,但下游AI硬件的扩散,则把估值抬到了目前这个位置。

DeepSeek送的大礼,他们接得住么?

1

智能终端卖爆了

今年一季度,国内SoC 厂商瑞芯微、炬芯科技、恒玄科技、全志科技、乐鑫科技等营收及归母净利润均实现同比高速增长,在去年收入利润创新高的同时,还继续保持着亮眼表现。

系统级芯片(SoC)是各类型智能硬件设备的主控单元,承载着运算控制等核心功能。

从狭义角度看,SoC是将CPU\GPU等关键芯片部件集成到一块芯片上,并可根据实际应用需求灵活添加ISP、DSP,多媒体编解码器及音频处理器等处理单元。

相较于传统微处理器,SoC的高集成度带来了功耗和性能优势,不仅扮演了“大脑”的角色,还同时兼顾了心脏、眼睛和手等重要官能,在许多应用领域里占据了主导地位,广泛应用于移动设备、物联网、可穿戴设备、汽车系统、医疗器械、工业自动化等领域。

在消费电子领域,高通、苹果在手机、PC,平板SoC芯片占据绝对优势,但智能终端对计算存储性能要求存在差异,像可穿戴设备,例如手表,手环,以及蓝牙耳机等,则偏侧重蓝牙连接速度和续航时间长短等性能,以及存在着较多的长尾客户。

国内SoC芯片厂商受下游主要应用领域—消费电子需求和自身库存,研发创新周期影响,近几年逐渐从周期底部爬出。

2021年芯片缺货带来了一段高景气时期,但紧接着2022年开始产业链整体进入去库存阶段,SoC芯片厂商面临着下游客户和渠道拉货动能下滑、芯片价格与毛利率下行、原厂库存不断走高的逆风,业绩面临巨大调整。

但经过2022年下半年及2023年全年的消化,下游客户、代理渠道、以及原厂的库存都回归到健康水平,同时在此期间芯片厂商也在进行料号的持续升级迭代及客户的开拓。

去年,随着下游复苏,芯片端需求和供给端双重改善,产业景气度开始回升。

乐鑫科技去年自愿性披露1-5月份业绩,开始印证产业复苏趋势,归母净利润与上年同期相比,将增加6,560万元左右,同比增加123.51%。

去年,国补、以旧换新政策拉动了硬件消费需求,国内智能穿戴设备销量大幅增长。

主做无线音频芯片、智能可穿戴芯片、智能家居芯片和无线连接芯片的恒玄科技就顺势迎来了业绩爆发。

公司新一代智能可穿戴芯片BES2800实现量产出货,在销量增长的背景持续拓客,市场份额提升,公司智能手表、手环类芯片业务营收占比就从2023年的22%大幅提到了32%左右。

SoC芯片公司估值的催化剂,大部分公司的股价分别从去年9月份和12月份涨了两波,期间由端侧AI硬件的初具规模和DeepSeek问世推动。

AI耳机:去年9月,字节跳动发布基于豆包AI大模型的Ola Friend智能体耳机,该耳机支持随时问答、英语陪练、旅行导游、音乐控制、情绪加油站等多项AI功能;

AI眼镜去年多款新品发布,5月,华为发布华为智能眼镜2方框太阳镜,2024年9月,星纪魅族发布StarV Air2智能眼镜,11月,百度推出小度AI眼镜;

AI玩具:字节去年还推出了一款AI毛绒玩具“显眼包”,可为消费者提供AI情感陪伴等功能;

AIoT:10月,天辰时代科技有限公司发布TB-CE003家庭桌面机器人,该桌面机器人可提供多种AI智能化功能。

(AI玩具“显眼包”)

同时,各SoC厂商已进入AI终端产品,AI耳机Ola Friend搭载恒玄科技BES2700系列芯片,AI玩具“显眼包”搭载乐鑫科技ESP32系列芯片,基于瑞芯微RK3566已开发出桌面机器人等等。

等到今年一季度,AI 耳机、AI 眼镜等产品出货量处于快速增长中,端侧AI推动 AIoT 加速发展。

根据洛图科技数据,25Q1 AI 耳机在中国传统主流电商渠道的销量为 38.2 万副,同比增长960.4%。预计2025年AI 耳机在中国传统主流电商渠道的总销量可达152.7万副,同比增长超过3倍。

根据 Omdia 数据,2024年全球AI眼镜出货量达188万部,预计2025年将同比增长 265%至686万部,预计2028年将进一步增长至2650万部。

虽然现在体量甚小,不足以给芯片厂商业绩带来多大的提升。

然而下游围绕AI应用已经形成共识,沿着多模态模型进化曲线构思硬件创新,将来也会为上游打开新的增值空间。

插上AI的翅膀,行业开启了新的叙事逻辑,芯片厂商们不到半年的时间里涨了两波。

02

端侧AI开始萌芽

与此同时,为端侧AI应用发展带来的契机已经出现——DeepSeek,开源模型除了强大的推理能力,还显著降低了端侧AI的开发门槛,带来颠覆性变革。

DeepSeek R1在原始模型的参数量多达671B,对硬件设施的要求颇高。但借助其先进的模型压缩与蒸馏技术,第三方可以从DeepSeek-R1蒸馏出参数规模在1.5B-70B之间的六个版本小参数模型。

尽管蒸馏过程会使模型性能有一定程度的损失,但却能换来更大的部署灵活性,有效克服存储空间有限、算力消耗大、推理延迟高这三大端侧部署难题,从而更好地适配手机、PC、耳机、家电等应用终端的嵌入式芯片。

在AI技术加持下,不光是移动设备,就连智能家电也能够充当屋内的AI Agent助手,既能“听得懂”,也能“看得懂”,为高端家电带来新的增值创新。

今年3月份的AWE2025大会上,海尔、海信、创维等家电厂商引入了DeepSeek。

譬如全球首台接入DeepSeek的海尔AI智慧保鲜冰箱,可以充当家庭专业膳食营养师,针对不同食材特点给出个性化保鲜方案,并能和家人自然交流“吃什么、怎么做”;能第一时间感知到人在哪里,风感轻拂的海尔AI聪明风空调。

端侧跑AI模型对高算力硬件逐渐降低,这对在中阶算力布局的国产芯片供应商是一大利好。

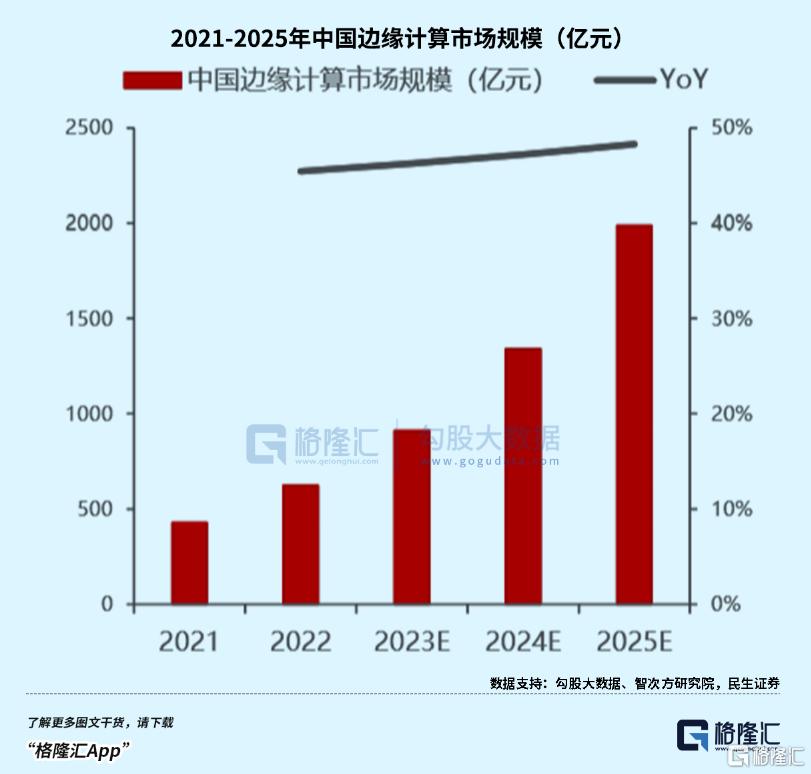

随着AI应用的快速兴起,AIoT场景中边缘终端算力需求将呈现快速增长的趋势。

英伟达GPU/谷歌TPU等高性能硬件的大规模产业化解决了云端算力难题。

但因为对延时、功耗、成本、安全性等方面具备特殊要求,具备低功耗、低成本和AI算力的终端设备SoC芯片是AIoT大规模产业化应用的核心关键,国产SoC芯片目前大抵朝着这个趋势迭代。

去年净利润翻了三倍多的瑞芯微,其SoC产品大量应用于智能物联和消费类电子两个领域,随着旗舰芯片算力性能不断迭代,未来智能座舱SoC有望成为公司新的增长点。

从2014年推出的RK3288到2021年推出的三代旗舰芯RK3588,芯片制程从28nm升级为8nm,CPU架构从4核全大核升级为8核大小核架构。NPU算力从2.4TOPS涨至6TOPS,已经足够满足绝大多数端侧场景的应用需求。

RK3588芯片在高算力、高可扩展性等方面的优势,与目前端侧产品迭代方向是契合的。作为新一代通用旗舰AIoT芯片,RK3588在规格上能全面覆盖PC、智能硬件、视觉处理、车载处理等多方面需求,也因此拓宽了公司的营收天花板。

根据Mordor Intelligence最新的报告预测,2025年SoC市场规模预估为1864.8亿美元,预计到2030年市场整体规模将增长到2741.3亿美元,预测年均复合增长率(CAGR)为8.01%。

03

尾声

AI技术开始渗透到云、边、端和应用的各个层面,与IoT设备进行深度融合,这一趋势正在加速。随着AI化渗透率提高,下游市场也处在消费刺激的补贴周期之中,国产SoC厂商迈入高端化,去年大多数业绩已经创下新高。

截至目前,瑞芯微、炬芯科技、全志科技、乐鑫科技、恒玄科技五家公司,87倍的平均市盈率,13倍的平均市销率,如果未来两年营收仅仅只是20%-30%的增长,那么目前的估值还是有待消化的。

因为除了业绩复苏,估值泡沫可能围绕着刚处于萌芽期的AI硬件,新的硬件形态如AR/VR眼镜、AI玩具等虽然短时间并不一定会大规模放量,那么对业绩增量的贡献是很有限的。

但大模型在终端普及程度却在快速提升,加速甚至改变了原有智能产品的饱和度曲线,加快了迭代周期,譬如智能座舱、AI家电、AI手机、AI耳机,AI教育等,只有产品实力能够覆盖这些领域的芯片厂商,业绩自然有望顺着下游放量。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论