迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在A股,看似毫不起眼的氟化工走出一波酣畅淋漓的行情。自2025年4月低点算起,氟化工指数累计上涨翻倍有余,巨化股份、永和股份同期分别大涨150%、120%。

事实上,氟化工业绩基本面于2024年便已走出困境,持续复苏,成为板块大涨核心动力之一。更为关键的是,这一向好势头还能延续多久?

01

制冷剂一路狂飙

2026年6月,国内头部氟化工大厂已连续多次上调制冷剂出厂价。

截至当月12日,空调市场常用制冷剂R32、新能源汽车市场常用制冷剂R134a均价已分别攀升至62500元/吨、59727元/吨,同比上涨34%、30.8%,双双创下近十年同期新高。

进入下半旬,涨势未歇。最新R32主流工厂报价已达65500元/吨。而2023年底部时,R32仅13000元/吨左右——不到三年,累计涨幅超400%。

这一数字放在任何一个大宗商品价格史上都算得上狂飙,更何况是制冷剂这种看似传统的化工品。

但在价格高歌猛进之前,国内制冷剂赛道也曾经历过至暗时刻。2020至2022年,配额制政策落地预期之下,各大企业不惜一切代价争夺市场份额,行业陷入深度亏损。2023年弱复苏开启,但前期争夺战遗留的高库存压力仍在,多数企业仅勉强摆脱亏损泥沼。

直到2024年,配额制正式落地,行业内卷基础不复存在,各大玩家转向以盈利为导向,行业才真正走上反转复苏之路。

氟化工赛道持续维持高景气度,已在相关上市公司财报里陆续兑现。

以手握三代制冷剂配额规模最大的巨化股份为例,2024年、2025年、2026年一季度,营收同比增速分别为18.4%、10.3%、3.8%,增速都不算快。

但归母净利润表现更为突出,同期增速为108%、94%、46%。其中,2025年归母净利润录得37.8亿元,远超上市以来任何一年。

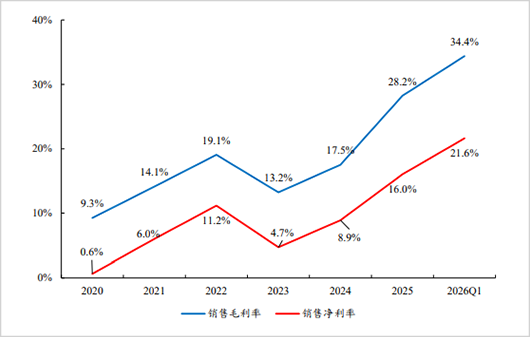

利润大幅抬升,核心驱动力是制冷剂等氟化工产品价格上涨,带动盈利能力大幅改善。巨化股份销售毛利率从2024年的17.5%上升至最新的34.4%,净利率从8.9%上升至21.6%,双双创下2012年以来新高。

▲巨化股份毛利率与净利率走势图,来源:开源证券

接下来更关键的问题是,以巨化股份为代表的龙头们,业绩还能继续狂飙吗?

02

超级周期方兴未艾

这轮制冷剂超级周期最根本的导火索,源于2016年在卢旺达首都基加利通过的《蒙特利尔议定书》修正案。

按照协议,包括中国在内的发展中国家,2024年冻结配额,2029年起每年削减,到2045年只剩基准线20%。目的很明确,从保护臭氧层延伸到减少温室气体排放,遏制全球过快变暖。

▲不同类型国家三代制冷剂削减进度

来源:国金证券

值得注意的是,中国占据全球制冷剂配额八成以上,而国内又集中在几家核心龙头上。核心品种R32、R134a、R125,排名前三的市场集中度高达七成以上,前五占比更是达到九成以上。

巨化股份则为最大龙头,以上三种核心品种分别占比46%、36%、38%。其余排名靠前的还有三美股份、永和股份、东岳集团等。

供给被锁死后,制冷剂玩家就跟一般大宗商品的“扩产—价格战—亏损—出清—再扩产”的剧本彻底告别了,商业模式更为独特,算是全球范围内持有特许经营牌照。这让制冷剂行业在较长时间内打破了原有周期魔咒,有望享受超长景气周期。

除供给端外,制冷剂需求端持续平稳增长也将会是大概率事件。

过去很多年,空调、冰箱、汽车空调、冷链物流等领域,是制冷剂的传统基本盘。而配额制锁死后,第三代制冷剂新增需求则主要来自维修替换、出口(填补发达国家削减缺口)以及替代第二代制冷剂等。

与此同时,氟化工下游图谱正在经历结构性升级——AI数据中心、半导体、新能源、5G通信等新兴领域持续爆发,带动的电子氟化液、含氟特气、PVDF粘结剂等高端氟材料需求,与配额制下的三代制冷剂共同构成了氟化工企业的核心增长驱动。

综合来看,到2029年第一次削减节点之前,制冷剂价格大概率维持上行趋势。当然,价格上涨也不会是无休止的。

最大变数是第四代制冷剂的替代进度——四代GWP值更低,符合长期环保方向,但目前专利主要握在霍尼韦尔、科慕、阿科玛几家海外巨头手里,成本高、供给受限,短期难以对三代形成实质性替代。

不过,一旦专利到期或国内企业实现突破,四代制造成本大幅降低、开启放量将对三代价格天花板形成压制。

整体而言,这轮制冷剂超级周期方兴未艾,相关氟化工企业的业绩高景气度还将延续几年。

03

巨化VS三美VS永和

制冷剂是氟化工中游最传统、规模最大的产品类别,拉通上下游全貌梳理,才能更清楚辨别价值链分布。

产业链最前端的是萤石,被业内称为“氟化工原油”。中国是全球最大萤石生产国,年产量占全球约六成,但储量仅占全球27%。2021年见到产量高峰后,伴随环保监管加码和易开采高品位矿石资源减少,年产量开始明显放缓。

金石资源是唯一的纯萤石矿企,也是国内单一型萤石矿储量与产量双龙头。永和股份在氟化工企业自有萤石储备中排名靠前,内蒙、江西的自控矿配上氢氟酸冶炼,走的是一体化路线。

巨化股份矿端相对薄弱,主要通过参股包钢萤石选化一体化项目绑定白云鄂博伴生萤石,再以与金石资源的长协托底上游。可见,三家都摸到了萤石最上游,但方式与深浅差很多。

中游核心大头为制冷剂,是产业链利润最为丰厚的环节。除资金、技术等经营门槛外,更为关键的是配额壁垒,因为第三代制冷剂配额已经冻结,其他玩家已经没有机会切入市场了。

此外,中游还包括含氟聚合物、含氟精细化学品,前者包括PTFE、PFA、FEP、PVDF等品种,是氟化工企业高端化转型的核心方向之一。

后者也是氟化工附加值较高的领域,包括氟化液、含氟电子化学品等,在AI产业链的繁荣下成为近年来增长较快的细分领域。

氟化工下游则主要为行业终端应用,包括空调、汽车、物流冷链、工业制冷等等。

在氟化工产业链上,各大龙头玩家业务布局各有侧重。三美股份是A股制冷剂纯度最高的公司,业务占比高达八成以上。尤其是主要用于汽车空调的R134a品种上具备较强优势,配额份额占比为24%,将受益于新能源汽车渗透率提升。当然,更为重要的是制冷剂持续涨价将带来业绩增长的超级红利。

而巨化股份、永和股份,均沿“萤石—氢氟酸—制冷剂—含氟聚合物—含氟精细化学品”搭建全产业链,但业务结构与增长逻辑差异不算小。

巨化股份三代配额最大,2025年制冷剂营收占比47.7%,叠加油化、基础化工后更像综合氟化工平台,现金流厚、赚的是配额锁死后类特许经营模式的确定性。

永和股份,2025年制冷剂占比53.3%、含氟高分子33.4%。自有萤石保有储量485万吨,资源自给构成成本护城河,AI液冷氟化液已过微软、英伟达适配认证,包头2万吨HFO-1234yf与邵武3000吨高纯PFA将于2026年接力放量,兼具资源端、高端产能爬坡双重逻辑。

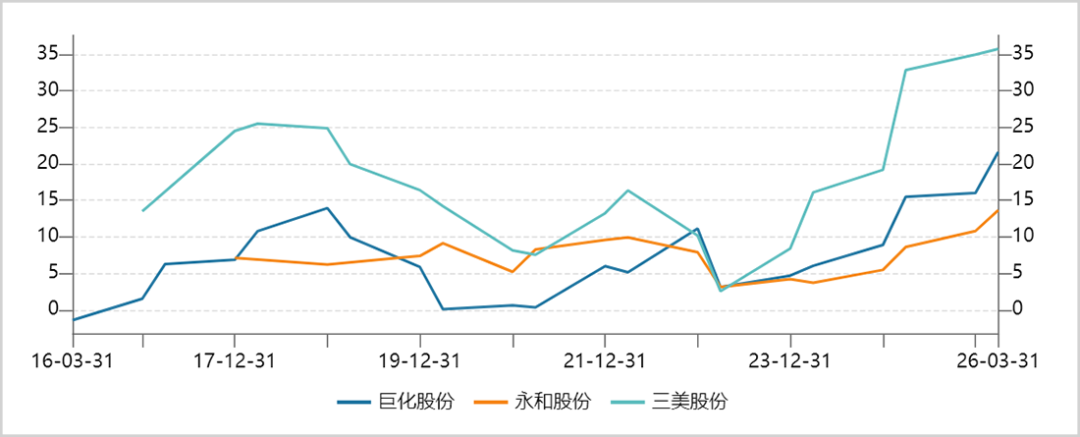

综合以上三家核心企业看,三美股份由于更接近纯资源厂商,2024年后业绩增速以及盈利能力要明显高于其余两家企业。截至2026年一季度,三美股份销售净利率高达35.7%,巨化股份为21.6%,永和股份为13.7%。

▲三家企业净利率走势图,来源:Wind

然而,巨化股份、永和股份搭建了全产业链,且含氟聚合物、含氟精细化学品相关产品搭上了AI原材料线,估值反而比三美股份要高出一个台阶——截至7月1日,两者PE-TTM均为35倍左右,三美股份则为23.5倍。

综合来看,2024年制冷剂配额制落地彻底改变了行业竞争生态,供给锁死、需求稳健、格局固化,龙头企业正在享受一场前所未有的长景气周期。

三家企业,三种路径,各有逻辑。其中,巨化股份坐拥最大配额,业绩确定性更强。三美股份制冷剂纯度最高,业绩弹性最大。永和股份自有萤石托底、高端氟材料布局领先,成长性不俗。

总之,这轮超级周期,远未到散场的时候。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论