迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

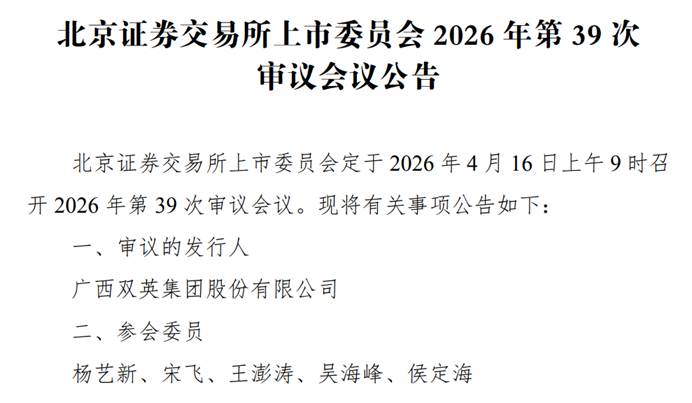

$双英集团(SZ874617)$中国产经观察消息:2026年4月16日,广西双英集团股份有限公司(以下简称“双英集团”)即将迎来北交所上市委的关键审议。这家在汽车座椅及内外饰领域看似颇具规模的企业,十年三闯IPO,五年四换保荐人,四次对赌三度失利,堪称典型的 IPO “钉子户”。这次“下嫁”北交所,实属背水一战,能成吗?

财务困境:盈利根基动摇,资金链岌岌可危

双英集团的财务状况堪称一团乱麻,盈利质量低下与流动性危机如同两颗定时炸弹。2023年至2025年,双英集团主营业务毛利率分别为15.42%、15.77%和 13.93%,座椅、内外饰件及模具主营业务收入占比合计分别为 99.14%、99.22%和 99.13%,是构成主营业务收入的主要产品,也是影响主营业务毛利率波动的主要产品。其中,座椅毛利率分别为15.4%、15.08%、14.63%,呈持续下滑态势;内外饰件毛利率分别为13.13%、17.16%、9.42%,存在一定波动。这些数据直观地反映出其新能源业务转型的艰难处境以及整体盈利能力的不断下滑。

深入剖析毛利率下滑的原因,汽车行业普遍存在的“年降政策”是重要因素之一。这一政策将终端价格竞争压力无情地向上游传导,而双英集团作为中游供应商,在面对原材料成本上涨时,转嫁成本的能力却十分有限。以钢材为例,作为汽车座椅及内外饰生产的主要原材料之一,近年来钢材价格波动频繁且整体呈上涨趋势。双英集团在与下游客户谈判价格时,往往处于劣势地位,难以将原材料成本的上涨完全转嫁给客户,只能自行消化部分成本压力,从而导致毛利率不断被压缩。

除了毛利率下滑,双英集团对大客户的依赖程度极高,这也成为其盈利不稳定的重要因素。2023年至2025年,公司向前五大客户的销售比例分别高达82.78%、76.16%及82.47%,客户集中度远超同行业平均水平。其中,上汽集团作为第一大客户,尽管销售占比从55.38%降至36.20%,但依赖度依然显著。这种高度集中的客户结构使得公司业绩极易受到大客户采购策略变化的影响。一旦上汽集团等重要客户由于市场环境变化、自身战略调整等原因减少采购或终止合作,双英集团的业绩将遭受重创。例如,若上汽集团因新能源汽车市场竞争加剧,决定削减部分车型的产量,从而减少对双英集团汽车座椅及内外饰的采购量,那么双英集团的营业收入和利润将不可避免地出现大幅下滑。而且,由于大客户在供应链中具有较强的议价能力,双英集团在与大客户的合作中往往处于被动地位,难以获得更有利的交易条件,进一步增加了其经营风险。

税收优惠依赖也是双英集团财务问题的一大隐患。双英集团及多家子公司属于安置残疾人的福利企业,享受增值税即征即退和企业所得税加计扣除优惠。2023年至2025年,公司安置残疾人员享受增值税即征即退优惠金额分别为4144.38万元、4448.69万元和4465.54万元,占利润总额的比例分别为36.03%、39.59%和24.05%;公司因支付残疾员工工资享受工资加计扣除企业所得税优惠金额分别为465.11万元、451.49万元和521.80万元,占利润总额的比例分别为4.04%、4.02%和2.81%。这意味着公司超过四分之一的利润来自于国家针对安置残疾人的税收优惠政策。一旦税收优惠政策发生变化,如增值税即征即退比例降低、企业所得税加计扣除幅度减小等,或者公司不满足福利企业认定标准,无法继续享受相关税收优惠,其盈利水平将受到严重影响。而且,过度依赖税收优惠也反映出公司自身盈利能力的不足,缺乏通过提升产品质量、优化成本管理等方式实现盈利增长的内在动力,盈利可持续性令人担忧。

流动性危机更是让双英集团的资金链岌岌可危。2023年至2025年,公司经营活动产生的现金流量净额分别为-0.76亿元、-2.33亿元和1.45亿元。其中,2023年、2024年经营性现金流连续净流出,表明公司扩张路径对资金占用的内生依赖较重。同时,公司应收账款余额高企,占营收比例较高。2023年至2025年,公司应收账款余额分别为7.13亿元、7.77亿元、7.14亿元,占营业收入的比例分别为32.34%、30.13%、19.07%。这意味着公司大量的资金被客户占用,无法及时收回用于生产经营和偿还债务。此外,公司银行借款余额较大,资产负债率远高于同行业可比公司平均值。高额的银行借款不仅增加了公司的财务费用,还使公司面临着较大的偿债压力。一旦公司资金周转出现问题,无法按时偿还银行借款,将面临信用评级下降、融资难度加大等困境,进一步加剧其流动性风险。

历史遗留问题:关联交易与对赌协议的双重困扰

双英集团在历史上存在多次关联交易,引发市场对其利益输送的强烈质疑。比如IPO问询函中提到的骨架业务 “左手倒右手” 的关联交易问题。

双英集团主营汽车座椅,骨架以钢材为主要原料。2017年起钢材价格持续上涨,叠加行业竞争加剧,利润被两头挤压,骨架业务成为拖累IPO报表的 “烫手山芋”。为此,杨英夫妇决定将这块亏损业务剥离至体外。2019 年下半年,实控人杨英收购重庆甫拓、新设柳州普拓,表面上看与双英集团无股权关联,实际则均由其夫妇控制,专门承接骨架业务。双英集团再将相关厂房、设备租赁给这两家公司,生产后回购骨架用于座椅组装。2020—2021 年钢材价格大涨,两家体外公司持续承压亏损,2022年重庆甫拓仍未扭亏;而双英集团因剥离亏损业务,报表明显改善。2022 年底,双英再次启动深主板 IPO前夕,监管趋严,此类体外调节利润的操作触碰审核红线,公司随即通过资产收购将骨架业务重新收回。

这一系列操作背后的商业逻辑令人费解,难免让人怀疑是否存在利益输送或其他安排。在业务剥离过程中,公司可能以较低的价格将座椅骨架业务转让给关联方,从而使关联方获得不当利益。而在IPO前夕收购回来时,又可能以较高的价格进行收购,损害了公司及其他股东的利益。

此外,公司还存在资金占用、转贷、不规范使用票据等财务内控不规范的情形。例如,公司曾通过关联方进行转贷,将银行贷款资金转给关联方使用,这种行为不仅违反了相关法律法规,也反映出公司财务管理的混乱和内部控制的缺失,进一步加剧了市场对其规范性的担忧。

对赌协议也是双英集团历史遗留问题中的一大隐患。双英集团在历史上多次与投资者签署对赌协议,部分触发回购条款。2017年,双英集团首次对赌失败,被迫向九鼎系回购股份;2019年,第二次对赌失利,再度由国资接盘;2021年,第三次对赌告败,实控人杨英夫妇自掏腰包承担回购责任。每一次对赌失败后,公司都被迫签下新一轮对赌协议,被逼着再次冲击IPO,由此形成了“失败—回购—新融资—再闯关”的恶性循环。2023年12月,双英集团与21名新增股东签订对赌协议,约定2026年底前完成IPO,否则实控人需履行4.62亿元回购责任。

值得注意的是,这一纸协议在招股书中呈现出一种微妙的“明止暗复”状态。为了通过监管审核,双英集团在申报前夕叫停了公司的回购义务,将这一沉重的财务锁链悉数移交给实控人杨英、罗德江夫妇个人承担。

尽管招股书宣称对赌条款已“自始无效地终止”,但同时也埋下了“恢复条款”的伏笔:一旦IPO折戟或逾期,实控人的回购义务将自动复活。这种“为了通关而临时拆弹”的财务安排,不仅让实控人背负了沉重的个人债务隐患,更将公司治理的稳定性紧紧捆绑在了上会的成败之上。若公司未能按时上市,实控人可能因无法筹集足够的资金进行回购而导致股权结构发生变化,甚至可能失去对公司的控制权。而且,为了满足回购资金的需求,实控人可能会采取一些短期行为,如出售资产、增加负债等,这些行为可能会对公司的长期发展产生不利影响。

管理层动荡:稳定性受质疑,战略执行存隐忧

在IPO前夕,双英集团董监高变动较大。2024年11月19日,时任总裁李毅因“个人原因”提出离职。离职时,其本人通过直接持有员工持股平台柳州东和9.02%的合伙人份额,间接持有双英集团0.2630%股权,对应30万股股份。

除了李毅,报告期内双英集团还有多名董事、高管人员先后离任,其中5人于申报前24个月内离任。这一频繁的人事变动引发了市场对其内部管理稳定性的强烈质疑。尽管公司表示负责生产经营的主要管理人员均未发生变更,生产经营情况稳定,但重要岗位员工的密集离职仍然不免让人对其内部治理和经营稳定性产生担忧。这些高管的离职是否与公司经营状况、发展战略或内部治理问题有关,值得市场深入探究。而且,频繁的人事变动也不利于公司文化的传承和团队的建设,可能导致员工士气低落,工作效率下降。

在离任的董监高中,不乏独立董事和核心高管。独立董事在公司治理中起着重要的监督和制衡作用,其离任可能影响公司治理结构的独立性和专业性。例如,若独立董事因对公司某些决策存在异议而离职,可能反映出公司内部存在决策不透明、不规范等问题。而副总裁林飞府等核心高管的离任,则可能对公司战略的执行和业务的连续性产生影响。这些核心高管通常在公司担任重要职务,参与公司的战略规划和决策制定,他们的离职可能导致公司战略方向发生变化,或者战略执行出现中断。

综合来看,双英集团在财务、经营、历史规范性以及管理层变动等方面均存在诸多严重问题。在北交所对上市公司质量要求日益严格的背景下,双英集团若想顺利通过审核、实现上市梦想,仍需解决上述诸多问题。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论