迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年3月19日,上海松江。

新开源的一间会议室里,座无虚席。天倚道投资、多璨投资、华安证券、信迹投资、CONRAD、箫峰基金、国金证券……一批专业机构的名字,出现在当天的调研名单上。

这是开年以来,新开源迎来的第三波机构调研团。

在此之前,它已用二十年时间,从河南焦作的一间实验室,成长为全球PVP(聚乙烯吡咯烷酮)行业的三大寡头之一。此刻机构密集造访背后,众多资方或许正得出同一个判断:这家“精细化工+精准医疗”双主业驱动的公司,正站在价值重估的门槛上。

PVP:全球龙头的持续卡位

PVP,一种完全人工合成的水溶性高分子化合物,广泛应用于医药、化妆品、食品饮料、新能源电池等领域。全球市场长期被巴斯夫、亚什兰两大巨头把持,直到新开源创始团队以“分步结晶法提纯NVP技术”为突破口,历经上千次实验,终于攻克了纯度99.9%以上的NVP制备工艺。

2013年,公司建成国内首条万吨级PVP生产线,一举成为中国最大的PVP制造商。产品迅速进入医药、日化等领域,并通过美国FDA、欧洲REACH等国际认证,完成了从“国产替代”到“全球竞争”的跨越。

如今,新开源拥有全球第一的3.5万吨NVP产能,直接出口50多个国家和地区,累计服务1000多家稳定客户。在国内市场,它垄断了多数细分领域,手握定价权;在国际市场,规模效应带来的成本优势,让它足以与巨头正面抗衡。

未来,公司还将积极推进1.5万吨新增pvp产能建设,提升下游聚合能力。而此刻,市场仍在扩张。

2025年全球PVP市场规模约144.58亿元,预计到2032年将达210.36亿元,年复合增长率约5.5%。中国市场的增速更快,近五年复合增长率超过12%。

更重要的是,新能源电池的爆发式增长,为PVP打开了新空间。PVP是锂电池正极浆料的关键添加剂,需求刚性且持续。根据机构调研公告,新开源2025年在新能源行业销售约4000吨,预计2026年仍有约20%的增幅;光伏行业2025年出货约200吨,同样有望持续增长。

新开源不同产品价格有差异,目前工业级产品处于相对低位,随着产品价格回归常态,面临行业产能出清或整合的可能,加之医药、新能源等高附加值领域的高端产品持续增加,新开源的PVP毛利率仍有上行空间。

欧瑞姿:从产能领先到技术领先

欧瑞姿,化学名乙烯基甲醚与马来酸酐共聚物(PVM/MA),主要应用于口腔清洁保健、义齿稳固剂等领域。

新开源的欧瑞姿产品,拥有完全自主知识产权的核心技术。它不仅改进了传统工艺中使用有毒溶剂苯的缺点,还高效利用了PVP生产工艺中的副产物,实现了产业链的综合利用。

如今,公司正积极推进欧瑞姿从“产能领先”向“技术领先+服务领先”的战略转型。2025年启动的“上档升级”计划,聚焦全面优化产品质量与服务体系,力争在2025-2027年期间,建成全球领先的功能性化学品企业。

调研公告透露,公司正积极接洽客户探讨合作方案,“如若落地,未来会有较大增幅”。

精准医疗:五家CGT公司的管线矩阵

如果说精细化工是新开源的“基本盘”,那么精准医疗就是它的“第二曲线”。

特别注重创新药研发的新开源,已先后战略投资五家细胞与基因治疗(CGT)公司:永泰生物、华道生物、威溶特、纽安津、良远生物,产品范围涵盖细胞免疫治疗、CAR-T、溶瘤病毒、肿瘤疫苗、药物递送载体等前沿赛道。

永泰生物:核心产品EAL®(扩增活化的淋巴细胞),用于肝癌术后防复发,已提交上市申请(NDA),目前评审进展顺利。

华道生物:其首款HD CD19 CAR-T(用于难治或复发的侵袭性B细胞非霍奇金淋巴瘤)已于2025年底提交上市许可申报,并完成股改。在首发药物商业化方面,华道生物将与新开源开展战略合作,目前正在新开源松江基地内建设“年产8000-10000人份CAR-T药物车间”。

威溶特:核心溶瘤病毒产品VRT106,用于复发性胶质母细胞瘤,已获批开展免疫耐药晚期肝癌II/III期临床试验,安全性和有效性良好。

纽安津:注射用P01,用于实体瘤根治术后具高复发风险患者,疫苗管线稳步推进,临床数据积极。

良远生物:核心LYC001,用于晚期实体瘤治疗,已获I期临床许可。

新开源与相关被投企业分别设立合资公司,未来将在产品市场推广、商业化销售、渠道拓展等方面深度协同。这意味着,当这些管线成果兑现时,新开源不仅能获得投资收益,更能分享商业化落地的增量红利。

财务镜像:高毛利、稳增长、高分红

当前,新开源双主业协同的成果,清晰地投射在财务数据上。

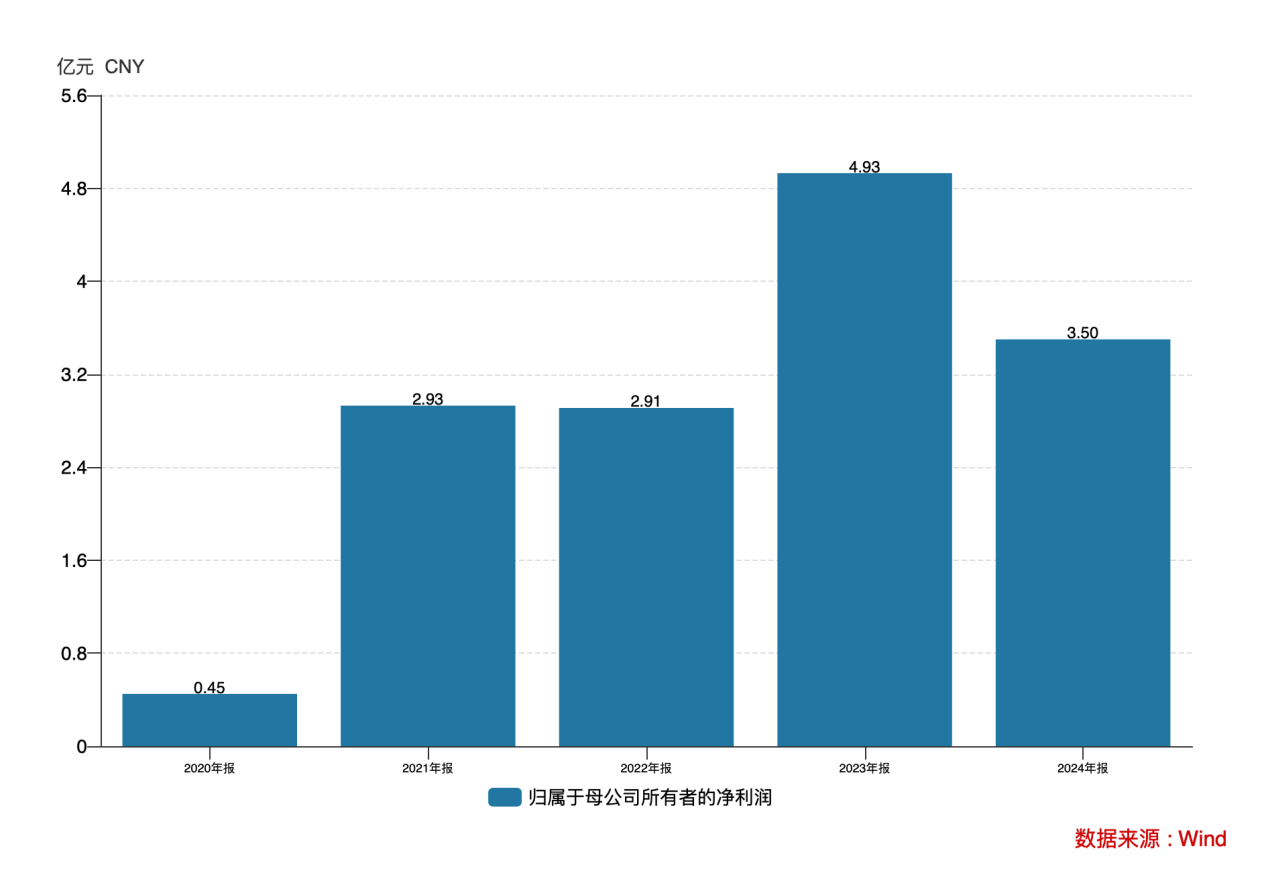

营收连续增长:从2020年的9.79亿元到2024年的16.06亿元,年均复合增速13.17%。

毛利率高位运行: 2020年至2024年,毛利率始终维持在40%以上,2023年更一度达到56.48%。即便2024年回落至46.95%,仍远高于多数制造业企业。

利润稳定释放: 归母净利润从2020年的不足亿元,跃升至2021年的2.93亿元,此后稳定在3亿元量级。2023年受欧洲能源危机影响,PVP价格走高,净利润一度冲高至4.93亿元。

与此同时,新开源持续分红政策还将增添资金吸引力。

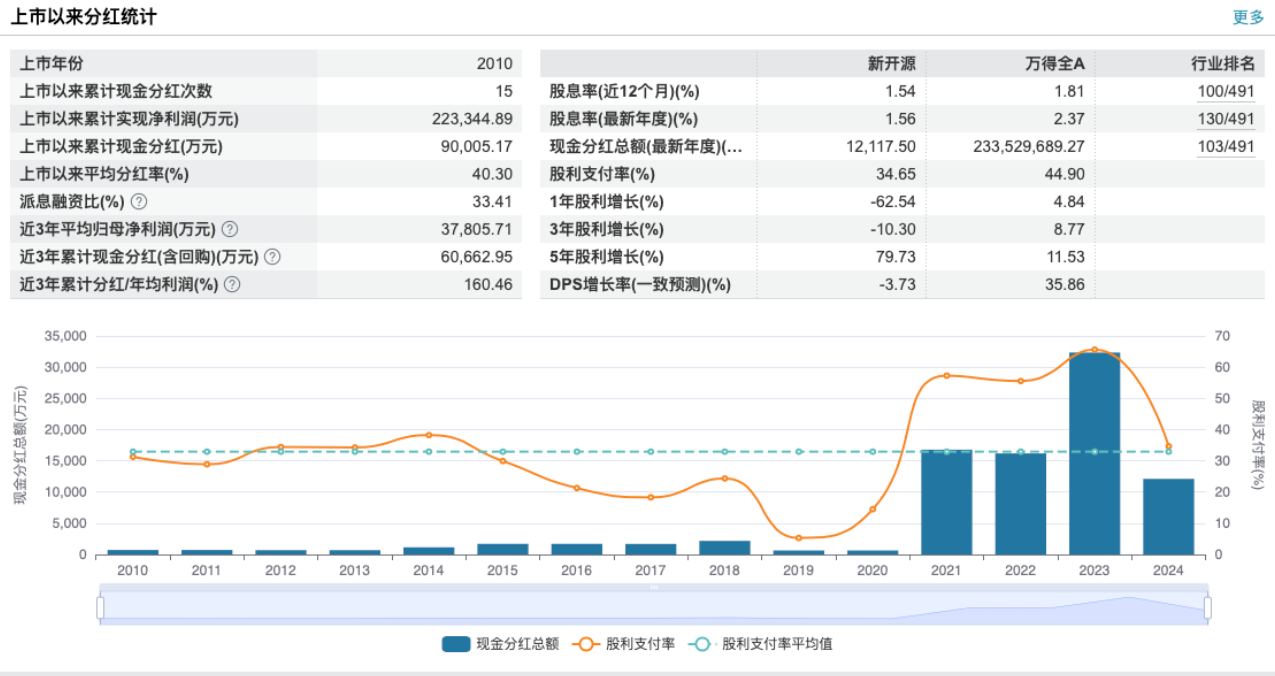

2022 年度至2024年度,公司累计实现净利润约11.34 亿元,累计现金分红约6.07 亿元,并于2022年度实施股份回购约4.03 亿元;近三年现金分红金额占同期净利润比例约89.15%。

未来,公司将在统筹长远发展与日常运营资金需求的前提下,持续实施现金分红政策,持续完善投资者回报机制,与全体股东共享公司稳健发展的经营成果。

资料来源:Wind

从焦作到上海,从一间实验室到全球3.5万吨产能,从默默无闻到机构扎堆调研——新开源用二十多年时间,回答了一个问题:一家中国公司,如何在全球细分赛道上,从“跟跑者”变成“领跑者”?

答案并不复杂:技术突破、产能卡位、产业延伸。

但做到这三点的过程,远比答案本身漫长。上千次实验、数十年沉淀、无数次市场周期的考验……最终,那些曾经的“笨功夫”,变成了今天最深的护城河。

如今,新开源站在一个新的起点上。PVP业务持续放量,新能源需求打开新空间;欧瑞姿从产能领先迈向技术领先;精准医疗的管线矩阵,正从投入期走向兑现期。

三重增长极叠加之下,能获得机构用脚投票也就不足为奇了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论