迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一、债券市场

本周央行通过增加逆回购投放、开展5000亿元MLF投放,释放流动性,但资金利率小幅上行,仍然偏紧。本周无重大经济数据发布,因此市场对经济、通胀的判断延续上周,认为经济下行局面有所缓解,通胀预期有所回升。政策方面,本周一中央召开民营企业座谈会,受当局积极表态影响,各期限利率债收益率延续上周上行态势,其中在资金利率紧平衡状态下,短端收益率上行更明显,收益率曲线趋于平坦。后续来看,随着开工进度的恢复预计银行资金融出能力将季节性恢复。央行在过去近一个月的时间内,实际上采取了偏紧的操作,主要体现在净回笼资金以及大行减少融出资金。大行存款不足的情况仍在持续,存单发行量上升且价格提高。与此同时,结构性存款短缺与1月份较高的信贷投放存在一定矛盾。从整体来看,资产荒和负债荒不太可能长期并存,若股市赚钱效应持续资产荒因素将逐渐减弱。综合考虑海外经济形势、国内经济状况以及金融市场运行情况,短期内降准降息的可能性不大。同时,要警惕后续降准降息的幅度和节奏不及市场预期的风险,不宜过度参与博弈。短期来看,本周纯债基金出现了较为明显的赎回现象,债基连续5个工作日呈现资金流出状态,需关注负债端与资产端可能出现的负向反馈风险。

(一)货币市场

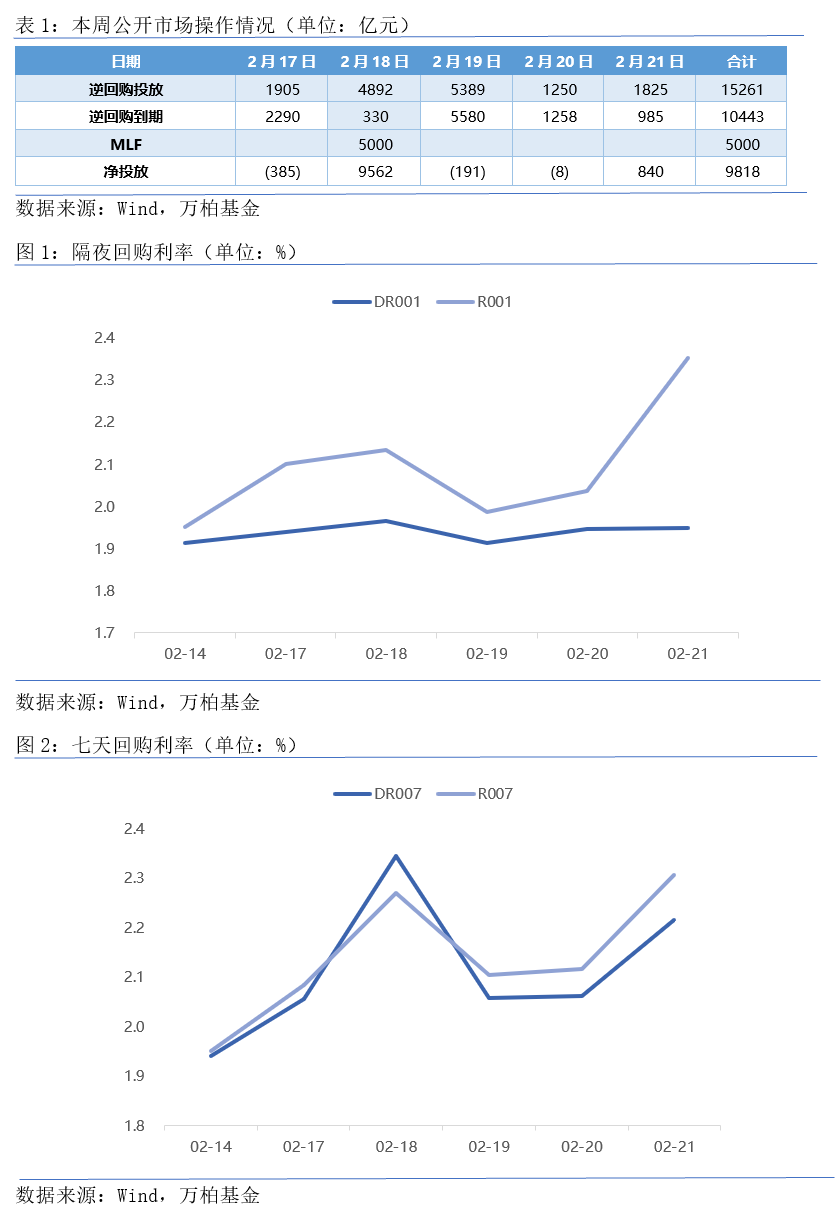

本周央行通过增加逆回购投放、开展5000亿元MLF投放,释放流动性,但资金利率小幅上行,仍然偏紧。全周来看,央行释放流动性9818亿元。截至2/21,DR001均值上行4bp至1.95%,R001均值上行40BP至2.35%,1天利率资金分层现象明显,DR007均值上行27BP至2.21%;R007均值上行36BP至2.31%,下周公开市场将有15261亿元逆回购到期。

(二)利率债

本周无重大经济数据发布,因此市场对经济、通胀的判断延续上周,认为经济下行局面有所缓解,通胀预期有所回升。政策方面,17日,中央召开民营企业座谈会,习近平出席并讲话。

受当前资金紧平衡状态的影响,各期限利率债收益率延续上周上行态势,短端收益率上行更明显,收益率曲线趋于平坦。1年期国债利率上行10BP到1.47%,10年期国债利率上行5BP至1.86%。

短期维持谨慎观点,同时建议关注两个方面影响因素,一是如果两会前央行未对资金面表现出明显的维稳态度,节后资金面改善的可能性将显著下降,长债利率可能迎来明显回升。二是本周纯债基金出现显著赎回,连续5个交易日资金流出,需警惕负债端与资产端可能形成的负反馈风险。

(三)信用债

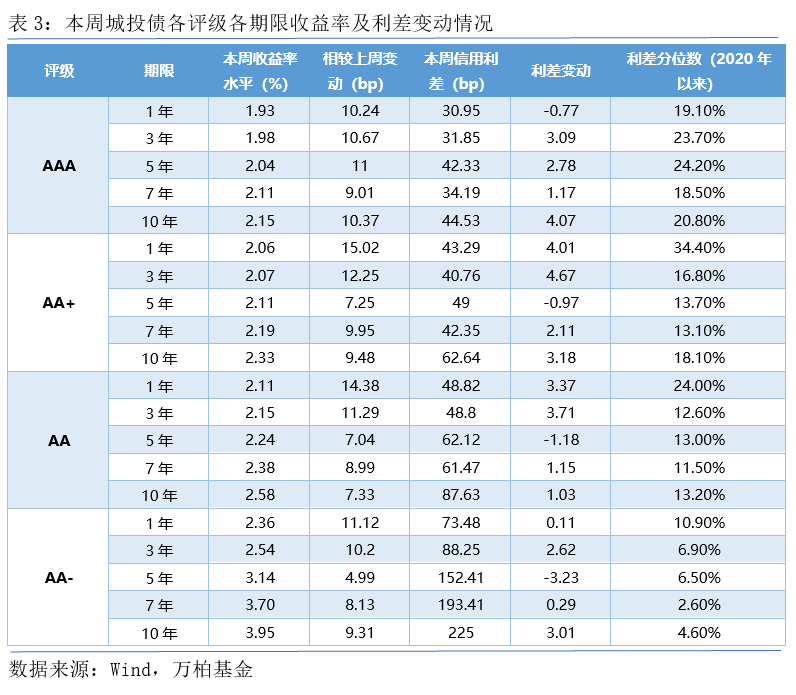

本周债市下跌已逐渐从利率债向信用债市场传导,不同评级信用利差出现不同程度回升。随着理财估值整改及正偏离释放后,理财收益率可能会出现短期上行,从而会吸引资金流入,短期内信用债收益率可能延续震荡上行走势。

(四)可转债

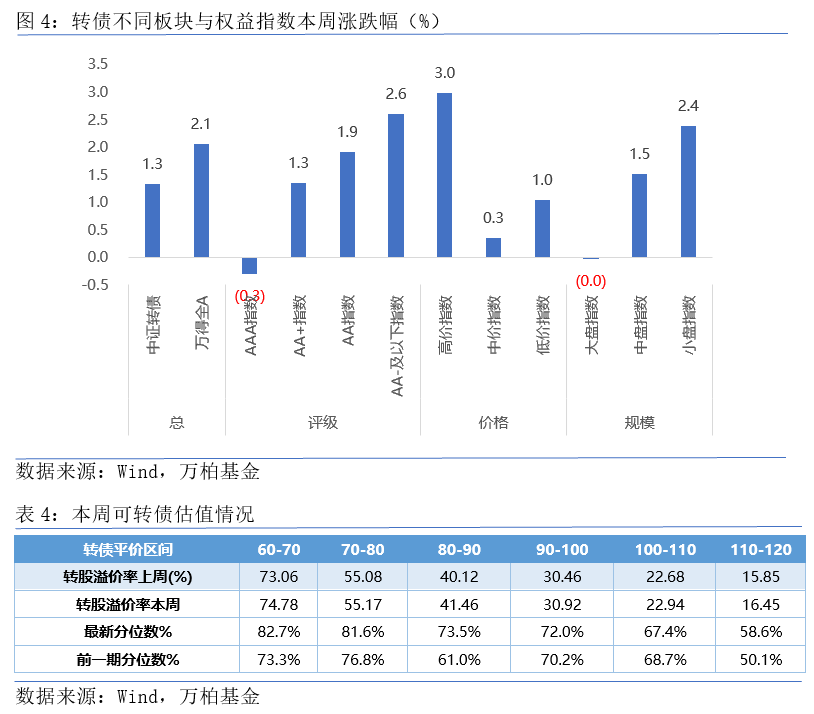

本周正股和转债均出现一定上涨,截至2.21,中证转债周涨1.3%,万得全A周涨2.1%。分板块来看,高评级、大盘的转债表现不佳。本周不同平价转债转股溢价率变化不一。中长期来看,在利率下行以及股市波动率提升的背景下,转债配置性价比高,但仍需关注信用风险。

二、权益市场

(一)股票市场

本周权益市场在政策当局积极表态、关键公司业绩超预期的驱动下放量上涨。其中上证指数周涨1.0%至3379,中证500周涨1.8%,而在风格跷跷板影响下红利指数下跌1.9%,港股恒生指数上涨3.8%至22620.33。从行业来看,在deepseek概念、宇树机器人概念和阿里巴巴业绩超预期驱动下,通信、电子、机械股票表现最佳。

(二)REITS市场

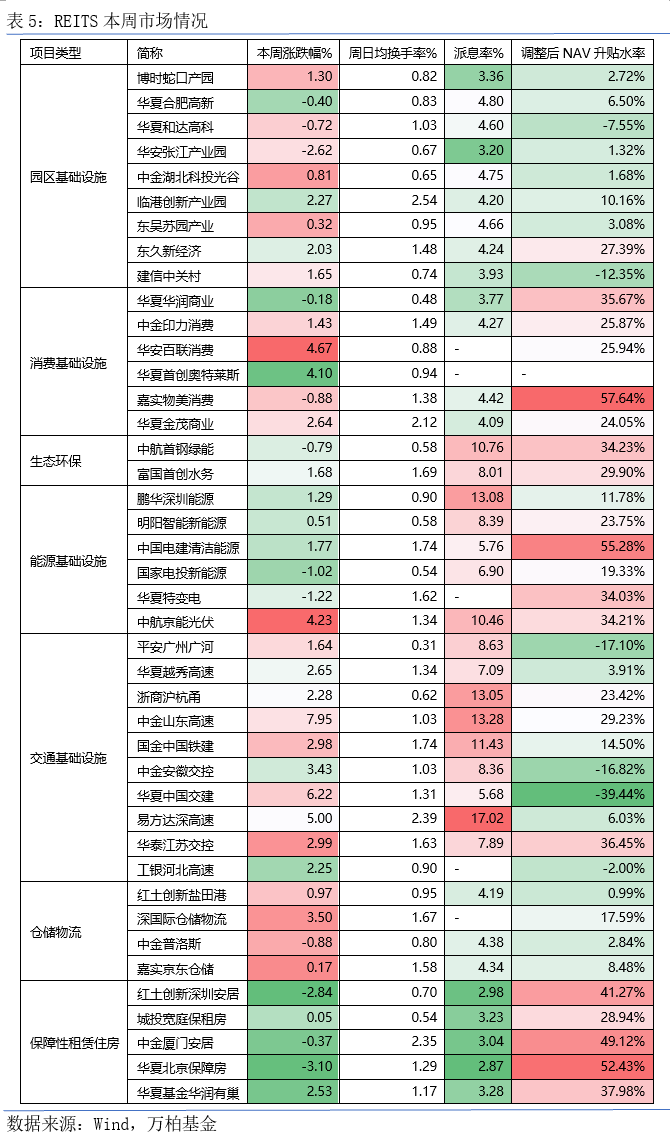

REITS市场本周上涨,周涨1.23%。分板块来看,交通基础设施板块涨幅最高,平均涨幅3.74%。长期来看,在低利率环境下,REITs凭借其稳定的分红特性,有望呈现出更好的市场表现。随着更多资金的入市,公募REITs的长期投资价值必将获得更多投资者的认可。若政策进一步加码,强周期REITs项目的经营基本面或有望改善,消费、一线城市产业园以及货运占比较高的高速项目或率先受益。

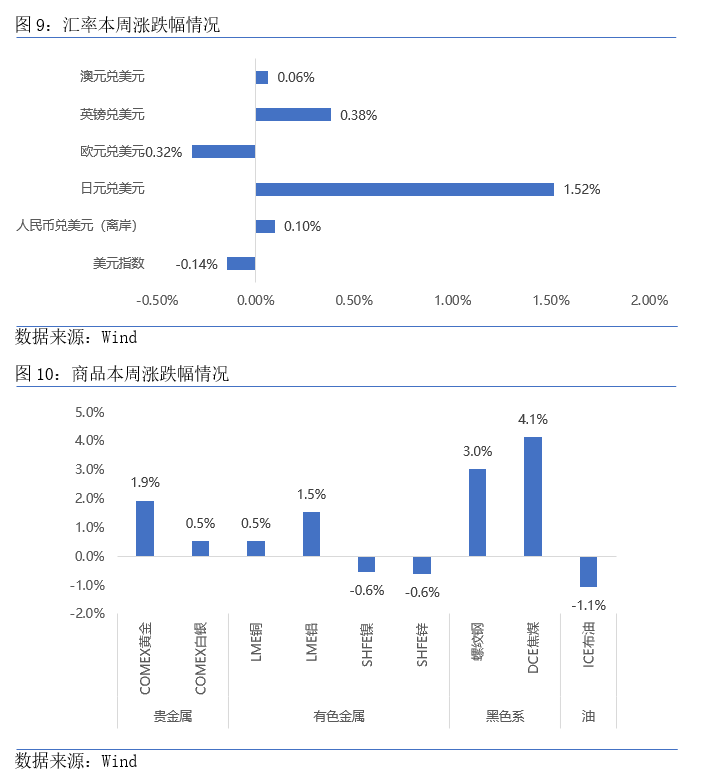

三、商品及外汇市场

美元指数走弱,下跌0.14%,除欧元外,各主要非美货币上涨,人民币兑美元汇率周涨至7.25。商品方面,黄金涨1.9%至2950,白银上涨0.5%至32.8,有色金属铜、铝上涨,镍、锌下跌,黑色系焦煤、螺纹钢出现明显上涨,布油小幅下调-1.1%至73.9。后续来看,在全球降息、去美元化以及地缘政治冲突等风险事件下,黄金仍具备上涨动力,对于黄金可逢调整阶段陆续配置。

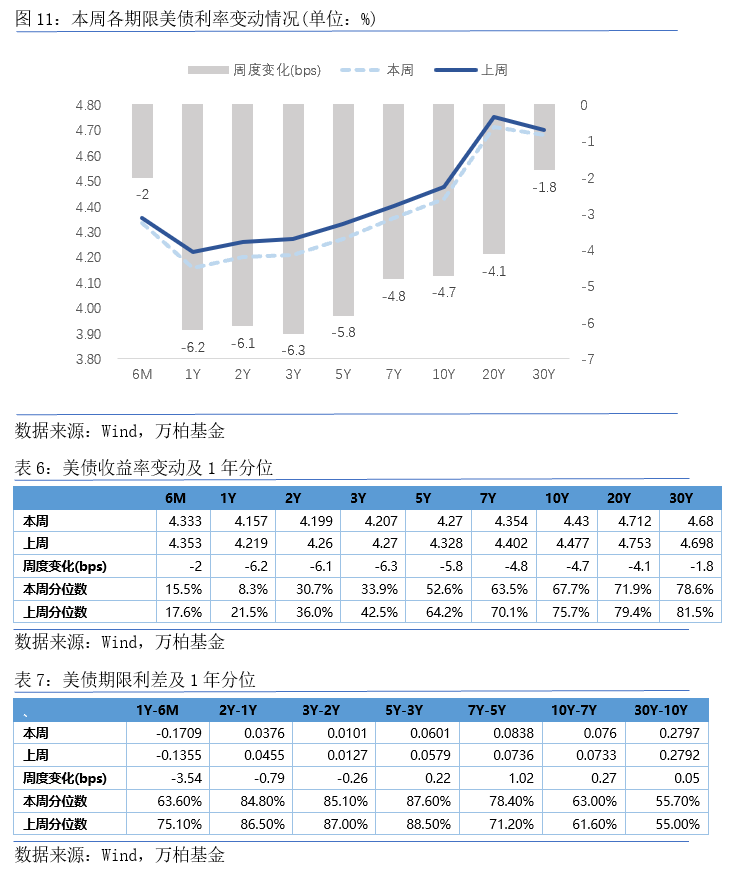

四、美债市场

本周初请失业金人数超预期,标普服务业PMI公布值为49.7大幅低于预期(53),创25个月新低,美债收益率震荡下行。周五数据公布当天,美股大幅下跌,美债大幅上涨,10Y收益率下行9bp。本周,美国各期限国债利率整体下行,变化幅度不一,且短端利率下行更明显,收益率曲线变陡。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论