迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

“家有宝贝,就吃西贝”,曾以西北菜著称的西贝,凭借其专业儿童餐理念,一度成为家庭客户眼中的香饽饽。然而,一场关于预制菜的舆论风波,让西贝陷入危机。

与此同时,火锅巨头海底捞开始闯入亲子赛道。7月,海底捞全国首家亲子友好店在深圳南山区方大城开业。据官方披露数据,该门店营业首月客流量明显上升,较去年同期增加超千桌,且周末亲子家庭到店消费比例达到50%。

近日,海底捞首家“宝宝餐厅”在西安万和城店正式营业,面向3至12岁儿童开放。从“宝宝餐厅”到亲子主题餐厅,从儿童乐园到联名儿童餐,一步步蚕食西贝辛苦培育起的市场。而海底捞这一系列动作,更反映出整个行业在薄利时代下的艰难求生与转型探索。

巨头业绩承压,餐饮进入薄利时代

“这不是短期波动,而是行业进入薄利时代的明确信号。” 西贝餐饮副总裁宋宣曾在采访中直言。

而他的判断则基于一组令人心惊的数据。据北京市统计局数据,2025年上半年,北京市限额以上住宿和餐饮业利润总额同比下降67%。这已是连续第二年餐饮行业利润下滑超过60%。

海底捞的最新业绩也反映出行业面临的压力。据其2025年中期报告,海底捞营业收入207.03亿元,同比下降3.7%;净利润17.55亿元,同比下降13.7%。

图源来自pixabay图库

更为关键的是,海底捞自营餐厅整体翻台率从去年同期的4.2次/天下降至3.8次/天。

餐饮行业的困境来源于多方面:平台优免压缩利润空间、人工成本持续上涨、房租难以降低,以及日益加剧的市场竞争。

根据艾媒咨询数据,2024年中国餐饮行业市场规模为55718亿元,同比增长7.4%,预计2025年将达59284亿元。尽管市场仍在扩大,但竞争已白热化。

不仅如此,2024年中国预制菜市场规模也已经达到4850亿元,2026年预计将达到7490亿元。预制菜已成为驱动餐饮业增长与变革的核心引擎,这将进一步考验供应链能力与产品创新能力。

与此同时,消费者需求也在发生变化。2025年中国餐饮消费调研显示,消费者最为关注的因素为“菜品丰富度”(35.57%)与“餐饮卫生干净”(34.01%),而对“餐饮价格”(33.05%)和“菜品营养健康”(31.98%)的关注则并驾齐驱。

在这样一个“薄利”的时代背景,餐饮企业不得不重新思考自己的增长路径。海底捞选择继续落实“啄木鸟计划”,主动关停经营表现不达预期的餐厅。

同时,海底捞还在加速发展外卖业务和第二品牌培育。2025年上半年其外卖业务收入增长近60%。除传统火锅外卖,海底捞主打“一人食”场景的“下饭火锅菜”外卖增长迅速,上半年贡献超过55%的外卖收入。同时海底捞拌饭、自制饮料等外卖新品类也在测试中。

在行业整体承压的背景下,海底捞从优化门店网络到发力外卖业务,从拓展新品类到培育第二品牌,这一系列转型举措显示,单纯依靠规模扩张的增长模式已成过去。这不仅关乎短期业绩修复,更将决定企业在下一轮竞争中的战略位置。

从“可选”到“刚需”,亲子消费重构餐饮赛道

随着传统增长路径收效渐微,餐饮企业将目光投向更具确定性的消费场景,其中亲子家庭消费正从过去的“附加选项”升级为“必争之地”,推动着餐饮赛道价值重构。

从市场规模看,《2023年中国儿童餐食行业研究报告》显示,儿童食品市场规模有望于2025年突破5000亿元。而中国营养学会的一份调查报告显示,6岁至12岁儿童经常在外就餐的比例高达44.4%。

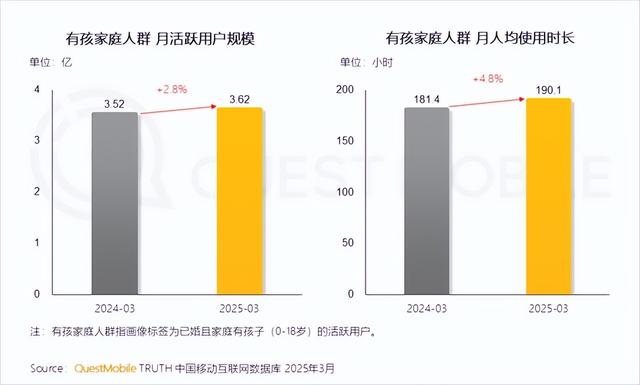

现下,有孩家庭已成为餐饮消费的重要力量。QuestMobile数据显示,截止2025年3月,有孩家庭人群月活跃用户规模已达3.62亿,月人均使用时长190小时,同比分别提升2.8%和4.8%;其中90后父母占比超45%,成为主力人群。

值得注意的是,这些有孩家庭线上消费能力强劲,千元以上消费能力占比达85.5%。这也是因为“家庭消费的核心是‘确定性需求’——父母愿意为孩子的健康饮食支付溢价,且复购率高。

相关数据显示,截至2024年底,西贝专业儿童餐累计卖出超4000万份,服务家庭顾客超2亿人次。2025年暑期,西贝家庭带娃就餐客流突破230万,同比上涨25%,售出超过400万份专业儿童餐。

而且,儿童餐不仅带来直接收入,更是家庭消费的引流入口。一个带孩子就餐的家庭,往往意味着至少两位成人的消费,客单价和消费频次也将随之提升。

正是看中这一点,餐饮巨头们纷纷加码儿童餐市场。从西贝的“专业儿童餐”到海底捞的“宝宝餐厅”,从九毛九的“超级番茄”IP店到麦当劳、肯德基的儿童主题餐厅,一场对亲子餐市场的争夺战已全面打响。

海底捞更是将亲子服务纳入核心战略。其早期推出的儿童乐园、免费蒸蛋等服务积累了口碑,近期亲子友好店则通过场景创新实现跃迁。

一方面,游乐园设施覆盖海洋球池、投影互动滑梯等多年龄段需求;另一方面,联合专业机构开展手工、科学实验活动。这种“安全+互动+教育”的三维设计,使其差异化优势凸显。

由此可见,亲子消费市场的快速扩张与高价值特征,正推动餐饮企业从产品创新到服务模式进行全面升级。

而西贝与海底捞的实践表明,成功的亲子餐饮策略不仅能够直接提升客单价和消费频次,更能构建强大的家庭消费生态,形成竞争壁垒。

亲子消费站上舞台,决胜的关键是什么?

只是,当亲子经济从差异化卖点升级为行业标配,餐饮企业的竞争维度正从单一的产品或服务,转向涵盖产品力、体验力、供应链与品牌信任度的综合较量。

首先被视为竞争基石的产品专业性。随着90后、95后父母成为消费主力,他们对儿童餐的要求已超越“分量小、口味淡”的初级阶段,转向科学配比、食材透明、营养均衡的专业化需求,而专业的儿童餐也不再是缩小版的成人餐。

对产品专业性的坚持,才是对新一代父母核心关切的直接回应。比如打造定制化餐品设计,针对不同年龄段儿童开发专属菜品,如为低龄幼儿准备的无盐辅食和为学龄儿童设计的高蛋白套餐,建立起系统化的儿童餐产品矩阵。

其次,场景体验力成为增量关键。比如,海底捞首家亲子友好店通过“吃喝玩乐一体”的全景体验设计,将就餐过程转变为亲子互动仪式。

其游乐园设施覆盖从幼儿到学龄儿童的多年龄段需求,同时联合专业教育机构开展手工、科学实验等互动活动,强化了服务的教育附加值。

这种场景创新不仅延长了顾客停留时间,更通过创造“带娃没烦恼”的独特价值,解决了家庭就餐的痛点。

图源来自pixabay图库

今年年初,西贝还将亲子厨艺课堂升级为亲子食育课堂,融入多样环节,让孩子玩学结合。这就将单纯的就餐体验延伸成为具有教育意义的亲子时光。

再者,作为支撑规模化落地的关键因素——供应链能力依然重要。这是因为亲子餐饮的高标准要求,对企业的供应链管理提出了更高挑战。

最后,品牌信任度成为最终护城河。在儿童消费领域,信任是品牌的核心资产。

“专业儿童餐”的定位与“宝宝餐厅”的面世,都是基于专业化、透明化的承诺,以及家长对品牌的信任。这种信任一旦建立,将形成强烈的用户粘性与口碑效应,成为难以被模仿的竞争优势。

随着市场竞争的深化,亲子餐饮正从简单的设施配套升级为系统化的战略工程。那些能够将产品专业化、场景体验、供应链保障等维度有机融合的企业,将在这一高潜力赛道中赢得持续增长的动力。而最终胜出的,也将是那些真正理解“家庭”的品牌。

作者:琴声奏响时

来源:港股研究社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论