迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

铜陵有色股价创多年新高,受益于铜价上涨、分红提升及降本增效。

近期铜价与贵金属价格持续上涨,为铜陵有色带来利好。公司通过降本增效、提升分红力度等管理举措,推动股价创下十余年来新高。对于其未来股价与利润表现,分析师普遍持乐观态度。

股价创多年来新高

近期A股高位震荡,半导体、银行、有色和贵金属等板块领涨,龙头股表现活跃。其中有色板块中,铜陵有色涨幅居前,股价创下2011年以来新高(前复权)。Wind数据显示,自2025年4月9日至10月17日,铜陵有色(000630.SZ)区间涨幅达82.57%。

国庆节后首周,有色金属板块周涨幅达4.44%,在各主要板块中领先。知名私募淡水泉在周报中指出:“资源品与红利属性板块逆势上涨,主要受益于假期外盘金属价格上涨及资金的短期跷跷板效应。”展望未来,“随着短期扰动因素逐步消化,市场定价有望脱离事件驱动模式,回归产业趋势等中长期逻辑。”

据半年报披露,2025年上半年铜陵有色营收760.8亿元,同比增长6.39%;归母净利润14.41亿元,同比下降33.94%;扣非归母净利润14.32亿元,同比下降35.19%。毛利率为7.96%,同比下降0.57个百分点;净利率为2.02%,同比下降1.88个百分点。公司解释称,利润下降主要由于境外子公司分红安排调整导致所得税费用增加。

具体来看,2025年6月,ECSA(厄瓜多尔科里安特公司,米拉多铜矿主要经营主体)向中铁建铜冠投资有限公司实施现金分红,并确认相关所得税费用。中铁建铜冠在弥补亏损并提取法定盈余公积后,向铜陵有色进行现金分红。上述所得税费用确认导致归属于母公司股东的净利润减少。

对比显示,2025年上半年所得税费用为24.95亿元,较2024年同期的10亿元增长148%。剔除税收影响后,公司销售、财务等成本有所下降,但管理费用由2024年上半年的7.3亿元增至7.7亿元,同比增长5.5%。

此前,大股东铜陵有色集团在“十三五”规划中提出“2020年市值达1000亿元,利润总额50亿元,实现整体上市”的目标。有投资者在今年8月提问:“为何目前市值仅500亿元,仅完成一半?”公司回应称:“市值受宏观经济、行业景气度、市场估值及公司业绩等多重因素影响,是市场机制的综合结果。”

冶炼板块承压

据公开信息显示,铜陵有色集团的矿山业务业绩较好,集团对矿山业务的要求是拓展盈利空间。相比之下,铜陵有色集团对冶炼板块的要求是迎战“寒冬”,要求金冠铜业、金隆铜业坚持“毫厘必争”,通过优化流程、提高资源回收率,在加工费低迷的背景下超额完成指标——公开信息显示,金冠铜业、金隆铜业均是上市公司铜陵有色旗下公司。

铜陵有色在半年报中坦承,“上半年铜精矿加工费持续低位运行,长单与现货价格均处历史低位水平,导致冶炼环节利润承压”。半年报显示,金隆铜业2024年上半年营收198亿元,净利润4.64亿元,2025年上半年营收、净利润分别是191.7亿元、3.24亿元,对比之下,今年上半年净利润同比下滑了三成。

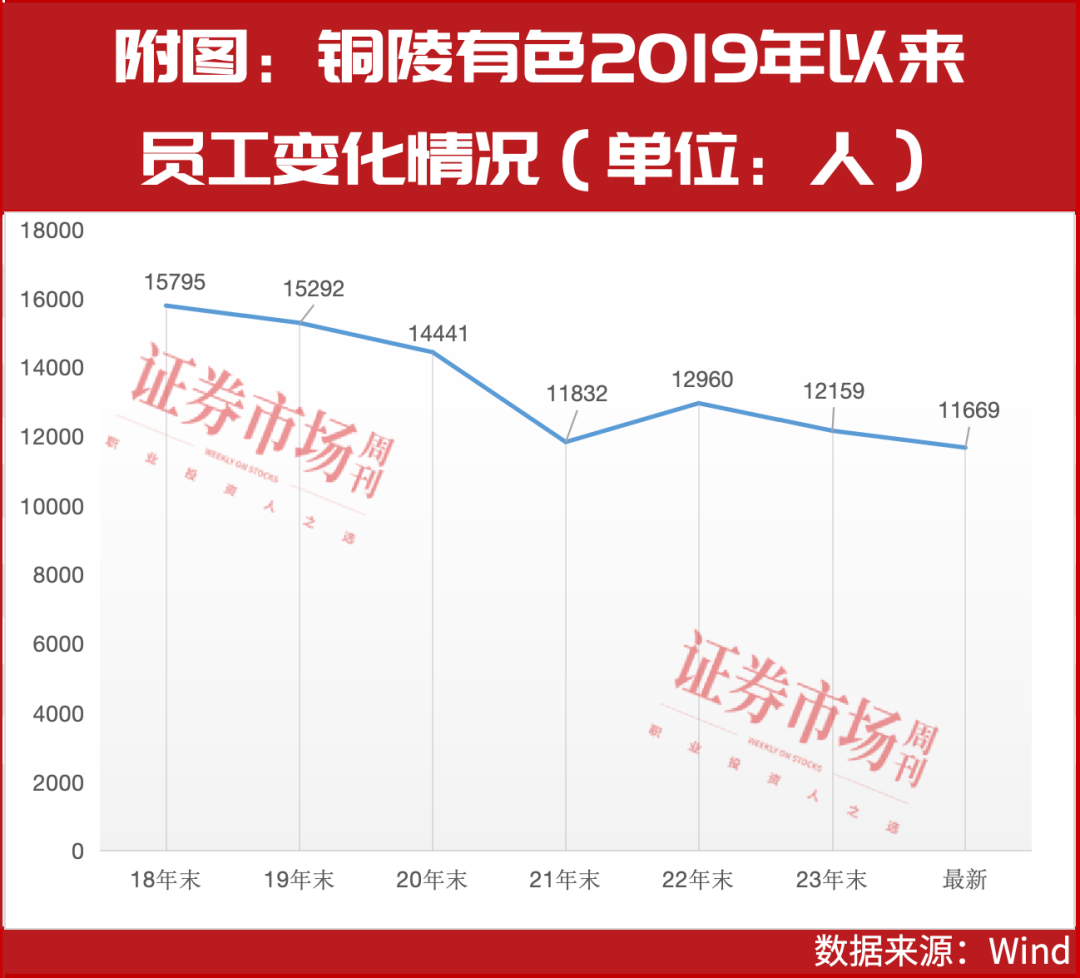

据Wind数据,铜陵有色的员工规模高点是2016年,当年年末员工人数为16054人。目前公司最新员工数为11669人,相比2022年末减少10%,约为2016年末的七成(见附图)。

金隆铜业员工人数也有所减少。企查查显示,金隆铜业有限公司2022年末员工数量是1293人,2023年末减少到858人,2024年末进一步下降至805人。

铜、银价走势影响业绩表现

铜产品收入是铜陵有色最主要的收入来源,收入贡献占比在80%以上,铜价的变动对公司的业绩影响明显。从铜价走势来看,公开信息显示,国内的沪铜期货指数今年以来最大涨幅达20%,10月10日创88090元的高点后回调,17日收盘价为84890元。沪铜期货的历史高点压力位是2024年5月88940元。分析师普遍认为,铜价将呈震荡走势。

广发期货分析师周敏波10月17日在研报中表示,“中长期内铜矿供应短缺将持续夯实铜价底部重心。后续关注需求端边际变化,以及中美关税谈判情况,主力关注84000-85000支撑。”

光大期货有色金属分析师展大鹏、王珩、朱希也表示,“当前铜价在印尼矿难事件影响下或维系偏高位运行,但结合美政府关税态度的反复及月底会议(注:美联储将于10月29日开会讨论降息)的不确定性,价格越过国内前期历史高点的概率偏低”。

铜陵有色贵金属业务亦具规模,2025年上半年,其黄金等副产品收入贡献占比达13.58%。今年以来, 受避险情绪推动,金银价格持续上涨,其中沪金、沪银期货指数年内涨幅均超过58%。今年10月,铜陵有色回复投资者的公告显示,“2025年公司预计生产黄金19.13吨,白银542吨。公司按计划正常组织生产经营工作”。

民生证券金属与材料首席分析师邱祖学在今年8月针对铜陵有色的半年报进行了点评,其预计铜陵有色2025-2027年归母净利润分别是37.89亿元、46.94亿元、57.15亿元,对应8月19日收盘价的PE为14倍、12倍、10倍。

分红率、负债率双双提升

近年来,铜陵有色持续加大分红回购力度。据Wind数据,铜陵有色2022年度现金分红比率为19.3%,2023年度提升至37.5%,2024年度现金分红比率进一步提升至45.45%。最新的2025年半年度分红方案显示,公司派发股息6.7亿元,现金分红比率达46.5%,这一分红比率创下2000年以来新高。

铜陵有色过去几年资产负债率大致维持在50%以下,但在今年上半年有明显增长。Wind数据显示,相比去年末47.8%的资产负债率,铜陵有色今年中期资产负债率提升至54.54%,上升了近7个百分点。

在铜陵有色股价上涨的过程中,陆股通资金持股比例持续下降。据Wind数据,陆股通资金持股比例从2024年6月末的6.17%降至2025年6月末的2.14%,为近年低点。公募基金持股比例也出现下降,其从2024年6月末的11.79%降至2025年6月末的6.98%。

铜陵有色董事长龚华东表示,“公司正处于新一轮爬坡过坎的关键期……发展面临的压力加大、挑战增多、任务更重。”对于公司未来发展情况,其在2025年工作会议上表示,铜陵有色要树牢价值创造导向和过“紧日子”的思想,全面实施挖潜降本、提质增效活动,努力完成2025年各项任务,高质量完成“十四五”规划目标,为实现“十五五”良好开局打牢基础。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论