迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在存储芯片持续涨价的背景下,集成电路制造龙头公司业绩水涨船高。

今年以来,存储芯片涨价势头迅猛,在其带动之下,功率芯片、逻辑芯片等通用品类也顺势跟涨。这种价格上涨趋势为集成电路制造企业提供了较高的议价空间。

据上市公司2025年三季报,集成电路制造行业整体业绩同比增长84.41%,头部公司中芯国际等厂商业绩持续高增。

存储芯片领涨

驱动其他芯片价格分化

芯片价格正进入新的成长周期,其中存储芯片价格处于领涨状态。据了解,存储芯片价格在2024年第三季度出现行业景气度和需求端的初步回暖信号,并在2025年3月份实现触底反弹。

研究机构CFM数据显示,今年5月份以来,DRAM(动态随机存取存储器)综合价格指数连续上涨。以DDR4(第四代双倍数据速率同步动态随机存取存储器)3200 16Gb产品为例,该产品5月27日公布的周价还为3.95美元,至11月18日时公布的周价为28美元,价格上涨608.86%。28美元的价格是5月以来的最高周价格。同样,主要的Flash Wafer(闪存晶圆)的价格也出现较大涨幅。

摩根士丹利分析师多次强调,当下仍处于存储芯片价格上行周期的早期阶段。市场观点也认为,AI技术的快速发展是推动存储芯片价格上涨的核心驱动力,其上涨趋势将延续到明年第三季度。

在芯片涨价潮中,全球领先的半导体存储品牌企业江波龙(301308.SZ)2025年前三季度实现营业收入167.34亿元,同比增长26.12%;实现归母净利润7.13亿元,同比增长27.95%。若从单季表现看,江波龙在今年第一季度处在亏损当中;第二季度业绩转正;第三季度业绩达6.98亿元,同比增长1994.42%。

基本面的明显回暖让资金关注度明显提升,在9月10日-11月21日期间,江波龙股价累计上涨157.52%,区间最大涨幅达到260.29%。

存储芯片价格的连连上涨,会否对其他芯片产品的价格带来影响?

据了解,存储芯片价格上涨虽不直接决定其他芯片价格,但通过产能挤占、成本传导和供应链联动产生广泛影响。由于DRAM和NAND等高利润产品占用大量晶圆制造与先进封装资源,成熟制程(如28nm)产能趋紧,推高MCU、电源管理IC、CIS等芯片的制造与封测成本。同时,终端厂商因存储成本快速攀升而压缩其他元器件预算,进一步压低非核心芯片的采购价格,形成“成本上升、售价承压”的困境。整体来看,存储涨价引发行业结构性分化:高端AI芯片受益于配套需求,而中低端通用芯片则面临成本与利润双重挤压。

中芯国际(688981.SH)在近期举办的2025年三季度业绩说明会上指出,存储大周期对制造业是正面影响,但对终端厂商OEM(代工厂)来说,“确实带来了价格压力和供应保障的挑战。现在谁也不敢保证来年存储器的供应一定充足,大家担心因为缺货,所以在制定来年生产计划时,客户普遍比较保守。虽然看到手机、家电、工业、汽车等市场都在恢复,消费类、网通也都很好,但没人敢大胆预测出货量一定能增长,原因就是不确定存储器能保证多少终端的用量。另一方面,存储器价格大涨,但整机售价又很难跟着涨,这就使得终端厂想办法从其他芯片上压价,导致行业竞争更激烈。如果客户不降价,份额就可能被更低价的新供应商抢走。因此,大家对来年前两个季度的看法都比较保守。不过,这些问题未必不能解决,很可能像今年一样,年初预测保守,但半年后越看越乐观。”

集成电路制造业整体业绩增长84.41%

中芯国际保持领先

从中芯国际等晶圆代工厂来看,受益存储芯片涨价,龙头公司产能利用率、产品毛利率以及业绩都受到提振。

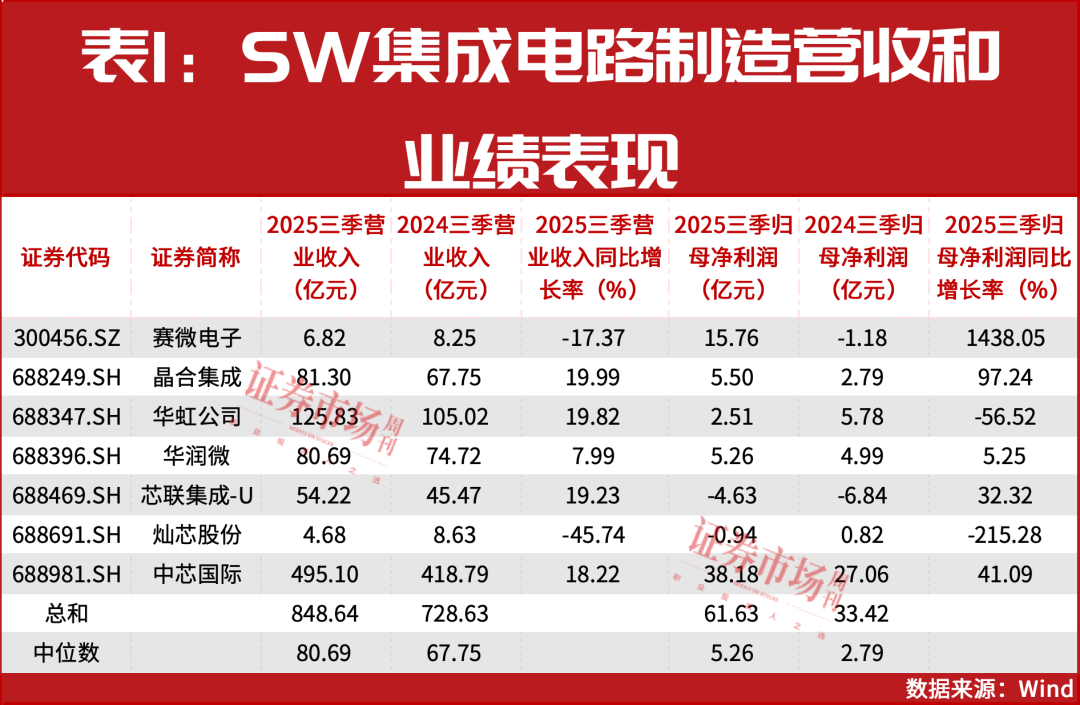

据Wind数据统计,2025年前三季度,SW集成电路制造行业7家上市公司实现营业收入合计848.64亿元,相比2024年同期的728.63亿元增长16.47%;实现归母净利润合计61.63亿元,相比2024年同期的33.42亿元增长84.41%(见表1)。

从SW集成电路制造行业7家公司2025年前三季度营业收入和归母净利润的中位数来看,分别达到80.69亿元和5.26亿元,相比去年同期抬升了19.1%和88.53%。

具体到公司层面,中芯国际在2025年前三季度实现营业收入和归母净利润分别为495.10亿元和38.18亿元,分别同比增长18.22%和41.09%。其营业收入和归母净利润在行业内分别位列第一和第三位置。其中,中芯国际的营业收入占行业总收入的58.34%,对比去年同期提升了0.86个百分点。

实际上,除中芯国际外,上述7家公司中剔除去年同期和本期亏损且保持业绩增长的公司仅剩下两家,分别为晶合集成(688249.SH)和华润微(688396.SH)。其中,晶合集成今年前三季度业绩同比增长97.24%,华润微增长5.25%。这些信息表明,中芯国际、晶合集成和华润微是受益芯片市场繁荣的典型。

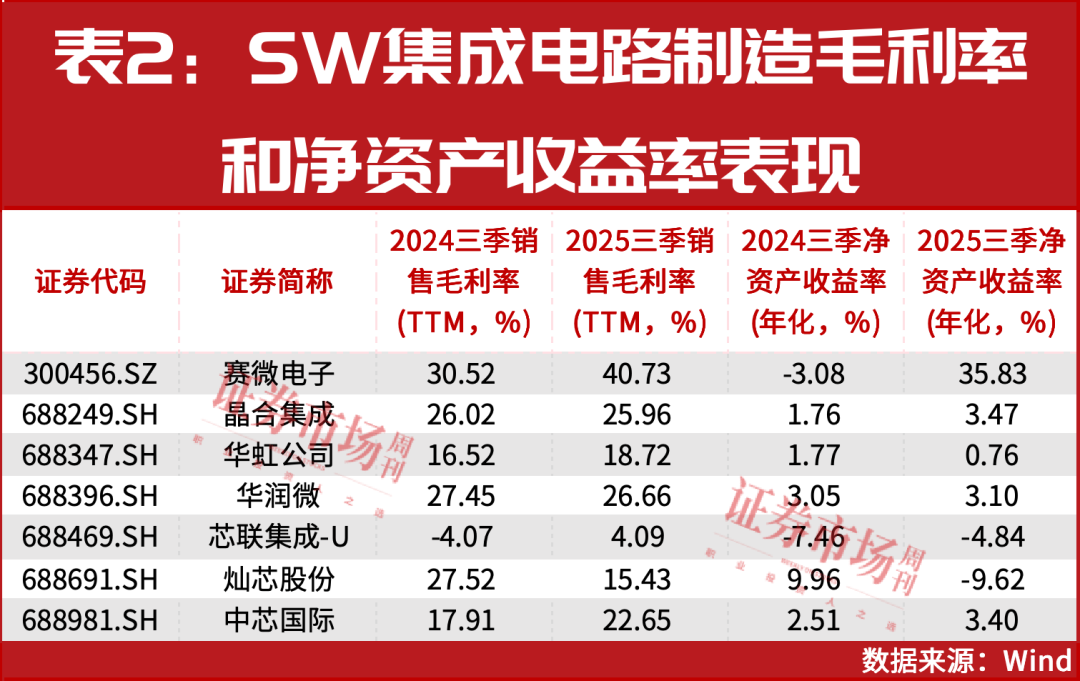

从上述公司销售毛利率和净资产收益率来看,有4家公司的销售毛利率在今年前三季度提升,有6家公司净资产收益率同比增加。其中,赛微电子(300456.SZ)今年前三季度净资产收益率(年化)达35.83%(见表2)。

在上述公司举办的2025年前三季度业绩说明会中,中信证券等头部机构投资者参与了中芯国际和华润微等公司的相关活动。在问答环节,有关产品涨价成为重要话题。

在华润微的业绩说明会上,公司就功率行业的涨价现象回复指出,“公司对部分IGBT(绝缘栅双极型晶体管)产品实施了价格上调,主要基于两方面原因:一是为应对铜等原材料成本上涨的压力;二是相关领域订单表现良好。目前市场对此次价格调整接受度较高,此次调价本身释放出积极信号,表明在经历近两年的价格下行周期后,功率器件市场已进入企稳向好的新阶段。”对于所在行业所处周期阶段问题,公司指出,目前行业整体处于筑底过程中的温和复苏阶段。尽管头部厂商产能利用率处于较高水平,但仍处于临界状态,尚未达到对客户全面提价的程度,未来价格走势仍取决于需求端的进一步增长。

在中芯国际举办的业绩说明会上,据中芯国际资深副总裁、财务负责人吴俊峰介绍,截至三季度末,公司产能利用率达到95.8%,出货量继续提升;晶圆平均销售单价环比增长3.8%。“今年以来,除去人工智能,其他主流应用市场温和增长或回稳。在国内产业链切换迭代过程中,公司和客户一起努力,抓住机会,成为稳定供应商,使得公司现在和可预测未来订单获得可持续的保障。整体来说,当前,公司产线仍处于供不应求状态,出货量还无法满足客户需求。”

不过,中芯国际给出的今年四季度收入指引为环比持平到增长2%;毛利率指引为18%-20%,与三季度指引相比持平。对此,公司指出,“季度指引没有大的跃升主要是两个原因:第一是手机市场现在存储器特别紧缺,价格也涨得非常厉害。客户担心,就算其他芯片都备齐了,万一存储器不够,整机也组装不起来。而且存储器价格高,其他芯片的成本也需要控制。大家都在为这个事谈判和观望。第二是网通行业。客户在四季度下单就比较谨慎,怕自己货拿多了,但市场的订单其实已经切换到竞争对手那里去了。大家总体比较谨慎,所以我们在四季度并没有给出一个非常高的增长数值。”

机构频繁调研

看好华润微等公司

从机构调研角度来看,今年三季度以来至11月24日,SW集成电路制造行业的7家公司均被机构调研。其中,华润微、晶合集成、华虹公司等获得3次以上调研,华润微的机构调研家数达到197家(见表3)。

从基金持股比例来看,截至今年三季度末,中芯国际的基金持股比例达22.81%,位列7家公司的第一位。华虹公司、芯联集成-U、晶合集成基金持股比例分别为19.92%、11.35%、10.32%,对比2024年同期分别增长18.53%、8.90%和6.05%。

据了解,针对华润微、中芯国际、华虹公司、芯联集成-U、晶合集成等公司,机构近期有新的研报推出。其中对于中芯国际,申港证券在近期研报中指出,中芯国际三季度产能及毛利等指标如期修复。其认为,在 AI 算力需求提升和半导体自主可控大背景下,国产代工有望在更先进制程和更大产量层面继续提升,国际龙头向更先进制程的产能结构调整也为国产代工留出空间,建议关注中芯国际、华虹公司的预期及估值提升。

对于华润微,华泰证券在研报中指出,公司有望不断拓展海外客户晶圆制造和封测代工业务。在行业温和复苏上行过程中,维持毛利率稳定改善预期,预计公司2025年、2026年、2027年归母净利润分别为8.21亿元、11.36亿元、15.53亿元(较前值9.2亿元、11.4亿元、15.5亿元变动-10.70%、0.10%、0.45%),维持“买入”评级。

对于集成电路行业,甬兴证券近期指出,1-10 月集成电路出口额累计同比增长23.7%(前值23.3%),可以看到中国出口目的地多元化趋势与产品结构升级趋势仍在,其中集成电路与汽车出口相关领域的投资仍然需要重视。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论