迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中伟新材发布的一季度业绩预告显示,其不仅顺应全球新能源市场景气趋势,实现业绩高增长,还进一步巩固行业龙头地位。

4月8日,全球前驱体龙头中伟新材(300919.SZ)发布一季报预告,预计2026年第一季度归母净利润达5.3亿元至5.9亿元,同比大增72.32%至91.82%。这份超预期的业绩并非偶然,而是公司自2025年以来持续修复趋势的强势延续。自2025年以来,中伟新材净利润稳定修复,公司全年归母净利润同比增长6.84%至15.67亿元,尤其第四季度,中伟新材实现归母净利润4.55亿元,同比增长217.24%。其间公司新能源金属、锂电前驱体等业务产能持续释放,市场占有率提高,推动公司业绩增长。

作为全球最大的镍、钴系正极前驱体生产商,中伟新材显现出“资源+材料”一体化竞争优势,公司深化镍系、钴系、磷系、钠系四大材料体系协同发展,并在全球范围低成本锁定关键矿产资源。2025年11月,中伟新材在港交所挂牌,成为新能源材料行业“A+H”第一股,全球化布局也进一步加速。

电池材料产品产销两旺

净利润稳步增长

据中伟新材业绩预告,公司预计今年一季度实现归母净利润5.3亿元—5.9亿元,同比增长72.32%—91.82%;预计扣非净利润4.9亿元—5.5亿元,同比增长86.27%—109.08%。

中伟新材表示,公司业绩增长主要受益于电池材料业务产销两旺、镍产品价格上行。报告期内,受益于全球新能源市场的快速发展以及公司在电池材料领域的龙头地位优势,公司镍系、钴系、磷系、钠系等电池材料产品合计销售量近13万吨,电池材料业务整体呈现产销两旺的良好态势。同时,公司在镍系产品领域的“资源+材料”一体化竞争优势持续显现,叠加镍矿及镍产品价格上行,公司镍矿开采与镍冶炼环节盈利水平稳步提升,进一步推动公司整体利润持续增长。

自2025年以来,中伟新材的净利润便持续修复。回溯中伟新材发布的2025年年度报告,该年公司实现营业收入481.40亿元,同比增长19.68%;实现归母净利润15.67亿元,同比增长6.84%。

单季度来看,公司第四季度业绩增长进一步提速。其间公司实现营业收入148.42亿元,同比增长47.54%,环比增长23.95%;归母净利润4.55亿元,同比增长217.24%,环比增长19.65%。

公司年报显示,受益于全球新能源市场的快速增长及公司一体化产能的持续释放,产品市场占有率的提高,实现公司产品、客户结构持续优化及产业一体化比例的提高,共同推动公司业绩持续增长。

从主营业务表现来看,公司新能源金属业务、锂电前驱体业务均实现稳健增长。2025年,公司锂电正极前驱体材料、新能源金属业务分别实现营收226.71亿元、178.08亿元,各占营收比重47.09%、36.99%,营收规模分别同比增长18.71%、32.08%。

其间,中伟新材主营产品销量显著回暖。2025年,公司新能源金属业务生产量、销售量分别为21.77万金吨、23.25万金吨,同比增长41.19%、57.52%;公司锂电正极前驱体材料(镍系、钴系、磷系、钠系)生产量、销售量分别为41.46万吨、41.79万吨,分别同比增长42.47%、38.34%。公司产销量变动主要系国内外新能源行业持续增长,公司新技术、新产品陆续落地,海外市场拓展加速,客户合作关系进一步深化,公司产品产销两旺。

细分产品方面,2025年公司电池材料板块中三元前驱体、四氧化三钴、磷酸铁/磷酸铁锂分别实现营收166.76亿元、43.96亿元、15.65亿元,占公司营收比重34.64%、9.13%、3.25%,营收规模分别同比增长3.17%、95.87%、130.30%。

其中,近年来中伟新材深耕布局的三元前驱体,对公司总营收的贡献仍然最大;与此同时,其四氧化三钴等产品显然受益于产品价格上涨。据生意社数据,2025年,钴价年内涨幅达167%,截至今年4月6日,金属钴现货价格达416600元/吨,仍位于近年阶段性高位。

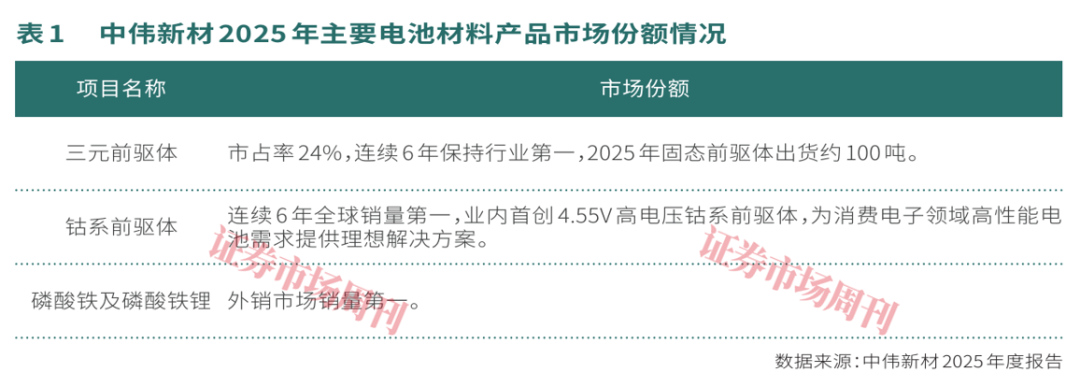

其间公司积极布局产品网络,市场份额保持龙头地位,出货量维持高位。镍系材料方面,根据鑫椤数据,2025年公司三元前驱体市占率24%,连续6年保持行业第一,该年公司固态前驱体出货约100吨;公司钴系前驱体材料连续6年全球销量第一,业内首创4.55V高电压钴系前驱体,为AI浪潮下消费电子领域高性能电池需求提供理想解决方案;根据则言咨询数据,公司磷酸铁销售实现跨越式增长,2025年出货量扣除行业自供产量外,外销市场销量第一(见表1)。

据中伟新材年报,目前锂电产业已从深度调整期进入“复苏早期—回暖上行”阶段,行业有望迎来新一轮周期。2025年下半年以来,产业链各环节景气度同步抬升,电池级碳酸锂价格在年中跌破6万元/吨后大幅震荡上行,电解液、正极材料、隔膜、负极材料等环节的原材料均呈价格上涨状态。在需求端,新能源汽车海外渗透率持续提升,储能市场保持高速增长,低空经济、人形机器人等新兴场景的兴起也为锂电产业开辟了新的增长曲线,整体带动锂电材料价格与排产全面回升、产业链库存快速去化及板块整体景气度抬升。在科技与生产力革新、全球资源博弈加剧、地缘冲突推动能源转型的时代机遇下,锂电产业将迎来新一轮产业周期。

“资源+材料”优势显现

全球化布局持续深化

作为全球最大的镍、钴系正极前驱体生产商,中伟新材年报显示,公司主要业务是以镍系、钴系、磷系、钠系为代表的新材料研发、生产与销售。各系材料产品主要用于新能源电池的正极材料或前驱体环节,覆盖了三元锂电池、钴酸锂电池、磷酸铁锂电池、钠离子电池、固态/半固态电池等技术路线。

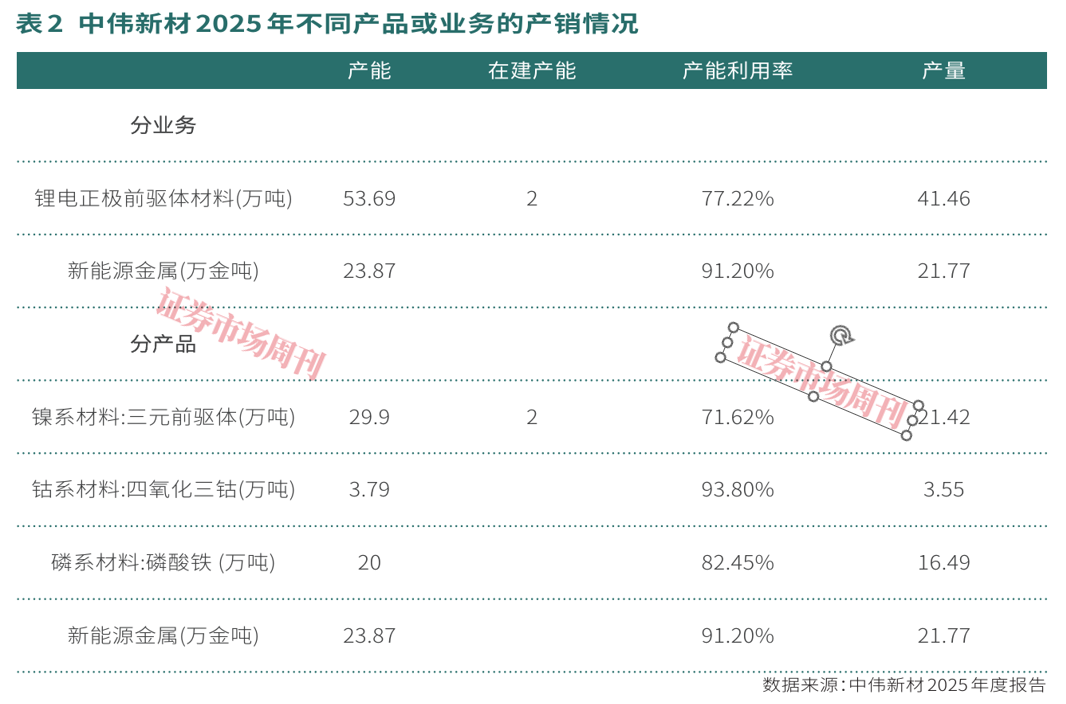

近年公司规模优势明显,产能利用率持续维持较高水平。截至2025年底,公司三元前驱体产能为29.90万吨、在建产能2万吨,产能利用率71.62%;四氧化三钴、磷酸铁、新能源金属产能分别为3.79万吨、20万吨、23.87万金吨,产能利用率分别为93.80%、82.45%、91.20%(见表2)。

在公司年报中,中伟新材表示,公司具备领先的材料科学优势,且多年来创下了众多业内“首创”型成果。譬如,作为推动固态电池材料体系革新的重要产物,公司于业内首创超高镍三元前驱体,能量密度可达230mAh/g,较镍含量60%至80%的三元电(180mAh/g–204mAh/g)分别提升27.8%至12.7%,高镍、超高镍领域公司的市场份额显著领先。

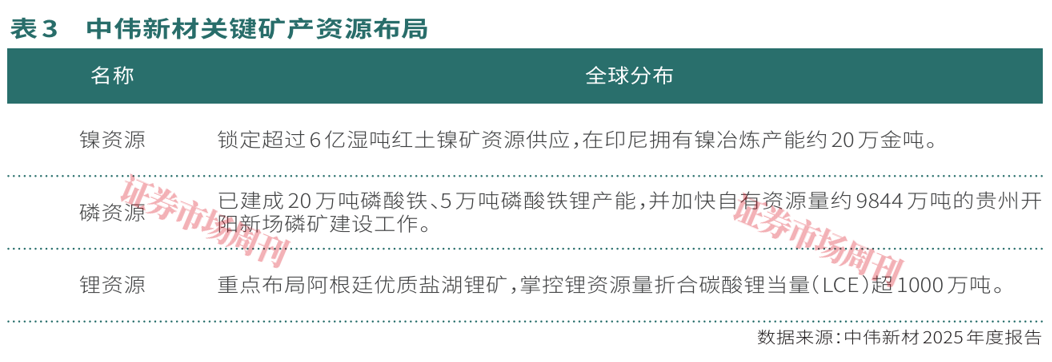

目前,中伟新材已构建覆盖全产业链的垂直一体化商业模式,并低成本锁定关键矿产资源。公司以材料为起点,向上下游环节延伸,建立起覆盖资源开采、冶炼加工、材料生产和二次资源回收利用的新材料生态体系;在资源端,公司前瞻性地锁定了镍、磷、锂三大战略资源。

镍方面,公司通过参股、长协等多种形式牢固锁定超过6亿湿吨红土镍矿资源供应,在印尼拥有镍冶炼产能约20万金吨,生产的镍产品用于公司镍系材料自供及加工成高纯镍板对外销售;磷方面,公司已建成20万吨磷酸铁、5万吨磷酸铁锂产能,并加快自有资源量约9844万吨的贵州开阳新场磷矿建设工作,逐步完善磷系材料“矿、化、材”产业链生态闭环;锂方面,公司重点布局阿根廷优质盐湖锂矿,掌控锂资源量折合碳酸锂当量(LCE)超1000万吨,为未来发展提前锁定好了低成本锂资源(见表3)。

近年中伟新材深化全球化发展战略。除了在境内布局四大生产基地,目前中伟新材在印尼、摩洛哥、韩国均布局有全球化生产基地。

公司同时具备客户群资源优势,拥有贯通“整车、电池、正极”的全球化核心客户体系。目前中伟新材与包括厦门钨业、特斯拉、三星SDI、LG化学、中创新航、欣旺达、宁德时代、比亚迪、SK On、蜂巢能源、松下、当升科技、贝特瑞、巴莫科技、L&F、振华新材、容百科技、ECOPRO、POSCO等国内外一流客户建立了稳定的合作关系;在新能源金属产品方面,公司已经与托克、埃珂森、金川等头部客户建立了全方位合作模式。

股东回报水平提升

构建“A+H”双资本平台

近年来,中伟新材持续提升股东回报水平。公司年报显示,自2020年上市以来,中伟新材每年坚持进行利润分配,累计现金分红逾23.21亿元。

续2025年中期派发2.54亿元(含税)现金分红后,中伟新材此次拟实施2025年度利润分配预案,向全体股东每10股派发现金红利3.8元(含税)。

公司同时积极推进股份回购以传递发展信心。自2024年11月中伟新材审议通过5亿元—10亿元股份回购议案以来,截至2025年10月,公司累计斥资7.97亿元回购2295.90万股,完成此次回购方案。

值得一提的是,中伟新材资本化进程实现进一步跨越。2025年11月,中伟新材在港交所正式挂牌,成为新能源材料行业“A+H”第一股。本次港股上市,中伟新材全球发售H股基础发行股数为1.04亿股,发行价格为34港元/股,募集资金净额为34.33亿港元,用于全球化项目建设及营运资金等。公司通过本次H股上市搭建了海外资本运作平台,有助于进一步融入全球资本市场,加快推进全球化战略布局。

从前十大流通股东持股情况来看,中伟新材获阳光私募、陆股通等机构重仓。其中,高毅邻山1号远望1号私募基金、香港中央结算有限公司(陆股通)于2025年第四季度增持公司股份,分别增持700万股、346.44万股,目前前述两大机构分别持有中伟新材2850万股、2204.53万股,占流通A股比例3.12%、2.42%。

就基金持股情况来看,中伟新材在2025年四季度获得基金增仓。据Wind,截至2025年底,中伟新材的基金持股比例为7.07%。

近期机构调研热情也在上升,据Wind,继2025年全年获40家机构共计2次调研后,今年以来截至4月8日,中伟新材已获得32家机构共计4次调研。

(本文已刊发于4月11日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论