迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在政策红利、油价高企及技术突破的多重驱动下,新能源重卡行业正加速从短途封闭场景向中长途干线物流延伸,规模化商用进程加速。

2026年5月,国内新能源重卡销量达3.08万辆,同比上涨104%,单月销量实现4连增。在此背景下,近日,交通运输部、国家发展改革委、工业和信息化部等11个部门联合发布《推动新能源重卡规模化应用实施方案》(以下简称《方案》)明确提出,到2030年,新能源重卡渗透率达到40%,保有量突破160万辆,占比达到20%左右。

近年来,我国新能源重卡实现快速发展,但与此同时,行业发展也遇到了诸多问题。此次《方案》发布,从加快新能源重卡补能设施建设、加大新能源重卡全场景应用支持力度,完善新能源重卡运营服务和监管体系,强化科技创新和标准体系建设,加强实施保障等方面作出了明确指引,为我国新能源重卡的后续发展提供了政策性支持。

新能源重卡销量与渗透率创年内新高

2026年以来,国内重卡市场整体保持复苏态势,新能源重卡凭借显著的使用成本优势与持续加码的政策红利,增速大幅领先传统燃油车型,已成为行业核心增长引擎。

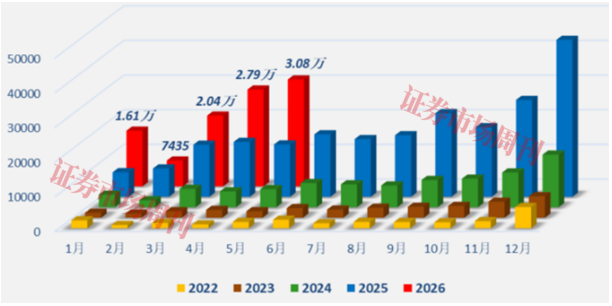

从销量来看,根据第一商用车网采用交强险实销口径的统计数据,2026年1月至5月,新能源重卡累计销量达10.26万辆,同比增长68%,创下同期历史新高。其中5月份单月销售3.08万辆(不含出口和军车),环比增长10%,同比大幅增长104%,较4月份76%的同比增速提升了28个百分点,创下年内月度最高纪录,市场需求持续释放的态势十分明确。

图1 2022年-2026年国内新能源重卡销量月度走势(单位:辆)

数据来源:交强险统计 制图:第一商用车网

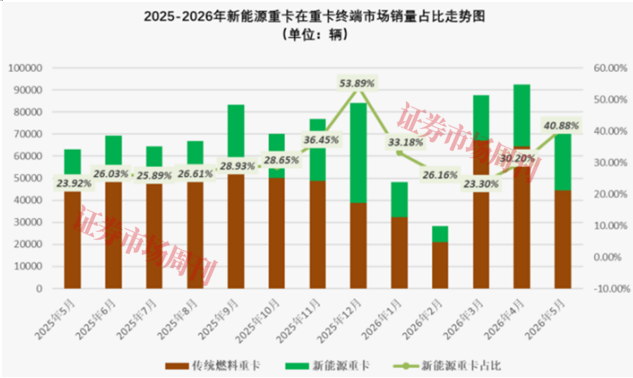

渗透率方面,2026年5月新能源重卡在国内重卡终端销量中的占比达到40.88%,较4月份的30.20%大幅跃升,意味着当月每售出10辆重卡,就有约4辆为新能源车型。从更长时间维度看,2026年1月至5月累计渗透率达30.89%,较2025年全年的28.89%高出2个百分点,行业电动化进程明显提速。

图2

数据来源:交强险统计 制图:第一商用车网

一汽解放副总经理王建宇认为,随着技术进步以及超充、换电等补能模式的落地,新能源重卡市场正从短途向中长途加速渗透,未来两到三年整体渗透率将持续提升,中长途场景有望成为新增量的核心,预计渗透率将突破50%。不过,徐工新能源汽车副总经理庄明兴则指出,目前重卡在300公里以内短途场景的渗透率已较高,但占重卡市场60%以上规模的300公里至1500公里运输场景,渗透率仍然偏低,新能源重卡正面临从短途红海向中长途干线蓝海进发的关键阶段。

新能源重卡销量的快速增长与渗透率的持续提高,是政策、油价、技术等多重因素叠加驱动的结果。政策层面,国务院2024年—2027年针对新能源汽车实施“两免两减”政策,2025年全年延续新能源商用车免征购置税政策;2025年9月,工信部等8部门发布《汽车行业稳增长工作方案(2025—2026年)》,明确推动中远途、中重型燃料电池商用车规模化应用;2026年5月13日,交通运输部等四部委联合印发《2026年老旧营运货车报废更新工作实施细则》,依托中央超长期特别国债设立专项补贴,支持报废国四及以下排放标准营运货车并优先更新为电动货车,同时要求各地预留必要规模的定向补贴资金。这一“真金白银”的落地政策有效激活了存量置换需求,直接推动新能源重卡销量走高。与此同时,多地全面收紧柴油重卡市区限行政策,加速国四老旧柴油重卡强制报废,柴油车运营空间持续压缩,车队被动开启车辆更新替换。上述政策均有效促进新能源商用车快速增长上量。

油价方面,受中东局势影响,3月以来全球油价大幅上涨,国内柴油价格多次上调。以北京0号柴油为例,价格从3月10日的6.76元/升攀升至5月22日的8.53元/升,每升上涨1.77元,涨幅达26.18%。燃料成本占重卡运营成本的30%至40%,以一辆柴油重卡年行驶12万公里、百公里油耗35升计算,仅因油价上涨一项,每年油费就多支出约7.4万元。而反观新能源重卡,电动重卡每公里能耗成本在0.6元至1.5元之间,燃油重卡每公里成本在2.0元至3.2元之间,两者的成本差距在高频运输场景下被进一步放大,成为推动用户转向新能源的重要经济动因。

图3 北京0号柴油近期价格走势

来源:百度智慧数据

有观点指出,当新能源重卡渗透率超过25%之后,行业将进入加速普及阶段。这一渗透率拐点的到来,又会引发多重正向连锁反应:燃油重卡二手车残值面临明显下跌风险,倒逼保守用户加速转向新能源;充换电站运营商获得更稳定的用户规模,跨过盈亏平衡点,吸引更多社会资本布局补能网络;主流重卡企业研发预算进一步向新能源车型倾斜,核心零部件边际成本随之大幅下降。这些因素反过来又推动了渗透率的进一步提升——今年3月渗透率为23.3%,4月升至30.2%,5月已达40.88%,正向循环正加速形成。

从应用场景来看,过去新能源重卡主要集中于港口、矿区、园区等固定线路的短倒场景,如今随着补能基础设施的爆发式增长以及兆瓦级超充技术的突破,电动重卡正加速驶入干线物流领域。例如,华为联合顺丰、徐工进行的极限测试显示,一辆纯电动重卡从广东惠州出发,依托兆瓦超充技术,全程1046公里驶达湖北武汉,标志着电动重卡已具备跨省干线运输能力。山东省也已启动“四纵两横”电动重卡绿色补能廊道建设,计划两年内在高速公路建成48座示范站,构建覆盖全省的充换电网络。可以说,新能源重卡的应用边界正在从短途封闭场景向干线运输不断延伸,市场空间正被持续拓宽。

4家公司新能源重卡销量破万

根据第一汽车网统计,今年1月—5月,新能源重卡销量过万辆的企业有4家,分别是中国重汽、徐工汽车、三一集团和一汽解放,其中,中国重汽、徐工汽车销量均为1.62万辆,不过中国重汽销量同比增速达115%,超过了徐工汽车57%的增速;三一集团和一汽解放的销量则分别为1.50万辆和1.23万辆,两家公司同比增速均为50%。

图4 2026年1-5月新能源重卡企业销量表(单位:辆)

按照动力类型划分,当前国内新能源重卡可分为纯电动、混动/增程、气体燃料动力等类别,其中纯电动凭借成熟的技术、成本优势以及日益完善的补能基础设施,占据绝对主导地位,2025年销量占比超过九成。纯电动重卡内部又细分为充电版与换电版两大分支:充电版搭载400kWh至600kWh大容量电池,综合续航约300公里至500公里,主要适配中短途运输场景;换电版则采用“车电分离”模式,单次换电仅需3至5分钟,补能效率可与燃油车加油媲美,大幅提升车辆出勤率的同时有效降低了购车门槛。

从市场格局来看,充电式纯电重卡领域已形成较为清晰的企业梯队。第一商用车网数据显示,2025年充电式纯电重卡销量排名前四的企业分别是三一集团、徐工汽车、一汽解放和中国重汽,对应销量为3.12万辆、2.39万辆、2.31万辆和1.92万辆,市场占有率分别为20.1%、15.2%、14.9%和12.4%。

图5

数据来源:第一商用车网

在上述公司中,一汽解放作为A股上市公司,已全面覆盖牵引、自卸、载货、专用、客车五大品系,涵盖纯电、燃电、混动三大技术路线,实现了钢厂、煤炭、渣土等主要细分市场的全面覆盖。2025年,公司新能源产品销量达4.5万辆,同比增长184.3%,连续三年翻倍增长。公司在年报中表示,纯电领域将加速J6短途平台和J7中长途车型的拓展与开发,氢能领域则加快产业生态建设。而中国重汽作为“A+H”股上市公司,是国内最大的重型卡车制造基地之一。

在换电重卡领域,徐工汽车、中国重汽、陕汽重卡、三一集团以及宁德时代旗下时代骐骥是主要推动者。陕汽重卡拥有555项新能源及智能网联专利技术,其新能源重卡主要有X5000E、M3000E和H6000E三个型号:X5000E主攻煤炭、砂石料运输和公路运输等场景,注重舒适性、低电耗和轻量化;M3000E聚焦钢厂倒短、港口运输、城建渣土等领域,强调性价比和工况适应性,上述两款车型均可选择充电或换电模式;H6000E则通过复合材料悬架、智能低压锂电池等轻量化设计主打换电模式,定位于钢厂、公路运输和环卫细分市场。

图6 陕汽重卡X5000E部分参数

来源:陕汽重卡官网

三一集团旗下三一重卡推出的SE588/SE437换电系列重卡,宣称一次换电最大可行驶890公里,提供588度和437度两种电量选择,在换电重卡市场占据重要地位。

图7 三一重卡换电重卡产品介绍

来源:三一重卡官网

气体燃料重卡具备长途干线潜力

气体燃料动力重卡(包括天然气、氢气、甲醇等路线)是新能源重卡的第二大技术路线,理论上在续航里程和低温适应性方面具有显著优势,尤其适配长途干线运输场景。然而,受制于燃料电池系统成本高企、加注基础设施普及度低等因素,该路线的市场占比始终偏低。根据交强险数据,2025年全国氢能重卡累计销量仅7282辆,同期新能源重卡总销量达23.44万辆,氢能路线占比微乎其微。相比之下,天然气重卡的市场基础更为扎实。据开源证券研报,2026年一季度,中国重汽的燃气重卡销量达1.2万辆,同比增长22%,市场份额为23.3%,同比提升2.4个百分点。

在技术突破方面,液氢技术正成为行业关注的焦点。北汽福田工程研究总院党委书记、院长郭凤刚在智能电动汽车发展高层论坛(2026)上指出,液氢技术凭借高储氢密度,结合空气动力学造型、高效驱动系统与燃料电池技术,可实现1000公里以上续航;在补能效率上,液氢加注速率可达每分钟8公斤以上,远超气氢水平。面向干线物流场景,液氢重卡实现了零排放、长续航、快补能、低能耗、轻量化五大核心价值,有效突破了纯电动重卡续航短、补能难、自重大的痛点,是高速物流场景下最具可持续性的零碳解决方案。目前,一汽解放联合航天推进技术研究院、东方电气共同研发的液氢重卡,已在四川攀枝花完成国内首次实车公开道路示范运营,实测续航突破1000公里,创造了国内氢能重卡续航新纪录。

代表企业方面,远程新能源以“甲醇电动+纯电动”两大核心技术路线,推出了远程星瀚H甲醇电动牵引车系列。其中,星瀚H2000度液态新能源牵引车搭载170kW甲醇电+400kWh电池,等效2000kWh,续航达2000公里,可覆盖80%快递快运线路,燃料成本较柴油节省40%。三一集团则推出了氢能源重卡“长空200”,搭载200kW氢燃料电池和58.8kWh锰酸锂动力电池,续航里程达500公里,在矿山等特定场景中已实现批量运营。

图8 长空200重卡部分参数

来源:三一重卡官网

混动与增程型重卡则走了一条务实的技术路线。由于采用油电共平台架构,研发和制造投入相对可控,开发周期更短,技术成熟度较高,能够快速响应市场需求,因而成为诸多厂商选择的过渡性方案,主要瞄准长途物流市场。代表玩家包括远程新能源、福田汽车、中国重汽等。今年4月25日,福田汽车在发布会上推出欧曼银河9插电混动牵引车,通过大电量电池配合高效发动机瞄准长途干线场景。该车搭载福康13L 620马力混动专用发动机,热效率突破50%,最低比油耗低至169g/kW·h,发动机本身节油率可达5%。

不过,对于“油改电”路径,郭凤刚明确指出:“随着新能源商用车市场进入高质量发展阶段,油改电的短板逐渐凸显。基于燃油车的架构,整车的地板和货台的高度,动力电池、电力驱动系统、热管理系统高度集成化等都受到极大的局限。同时,基于新能源智能网联汽车复杂电子电控功能的需求,燃油车的EE架构难以拓展,智能控制、智能座舱、辅助驾驶技术的极致应用受到限制。”他认为,只有正向开发新能源专属平台,打造新能源智能网联汽车产品新形态,才有利于相关产品和技术高质量发展。

新政直击新能源重卡痛点

当前,新能源重卡正处于从政策驱动向市场驱动跨越的关键阶段,2026年以来的产品销量和渗透率均有不错的表现。但与此同时,新能源重卡的发展也遇到了诸多难题,华为数字能源智能充电网络全球业务总裁刘大伟指出,电动重卡发展进程相对缓慢,主要原因在于补能效率低下,补能效率的提升需要从车辆、电池、充电桩等多方面入手。

公开资料显示,目前,全国充电桩总量已突破2100万个,但适配重型车辆且面向社会开放的大功率充电桩占比不足四分之一。在山东,当地电动重卡保有量已达2万辆,但全境仅有443座电动重卡充电站,且高速路网干线服务区并未布局专用充电设施,这种车桩资源错配在全国范围内普遍存在。

针对这些堵点,交通运输部等十一部门联合印发的《方案》明确提出,要完善补能设施网络布局,依托国家综合立体交通网“6轴7廊8通道”主骨架,聚焦国家高速公路、普通国省道货运繁忙路段,因地制宜建设新能源重卡补能设施网络;同时围绕国家高速公路网“5射4纵5横”重点路段建设零碳公路运输通道3万公里,并支持引导建设重卡充换电站3000个左右。

技术标准的不统一是另一大痼疾。庄明兴对此指出,当前行业面临“成套化解决方案缺失”的困境,包括在充电领域,充电路线、热管理方式、场站充电桩功率参差不齐;换电方面,换电路线不统一、技术标准不统一,不能实现互联互通。这种“各自为政”的局面,导致补能场站“不能连成线,不能组成面”,严重制约了新能源重卡的长途运输能力。与此同时,行业还深陷同质化低价竞争的泥潭,产品配置、技术路线、商业模式趋同现象普遍存在,部分企业以低价换市场,加剧了行业内卷,难以维持行业的高质量发展。

针对标准统一这一关键前提,《方案》明确要求加快推进充换电系统与车辆接口、通信协议等关键技术标准统一规范与兼容互通,提升充换电设施跨品牌、跨车型的通用适配能力。这意味着过去部分企业依靠专有协议锁定客户、构筑竞争壁垒的模式将被打破,标准化后终端用户的选择权将大幅增加。对于同质化竞争问题,《方案》从市场监管层面发力,提出加强对补能设施建设运营企业的指导,防止垄断经营,依法打击虚假宣传、商业诋毁等行为,引导行业从低价竞争转向质量竞争。

技术瓶颈同样不容忽视。庄明兴坦言,动力电池能量密度受限,与燃油车相比还有1.5吨至2吨的“亏吨”现象,直接影响客户的营运收入;受限于电池能量密度,目前续航里程多在300公里以内,增加续航势必增加电池重量,“轻量化还是保续航”成为两难抉择。此外,新能源重卡在西北、高寒、高原等场景的渗透率尚不够高,技术研发仍需持续加大投入。

个体的困境折射出产业生态的深层矛盾——一名个体司机若购置新能源重卡,需要同时承担电池技术迭代引发的残值风险、补能网络不完善带来的运营风险、低温环境等工况限制,以及货运价格战下的收入缩水风险,这些问题横跨技术、基建、市场规则,并非单一环节优化就能解决。

对此,《方案》从技术创新和保障体系两个维度给出了回应:在技术创新方面,依托交通、装备、能源等领域国家科技专项,推动新能源重卡、先进补能设施、智能储能系统等关键核心技术研发,加快新能源重卡与人工智能、自动驾驶等技术深度融合;在保障体系方面,《方案》系统性地部署了售后维修体系建设,要求丰富“三电系统”等核心零部件供给渠道,鼓励“以修代换”,并探索构建新能源重卡二手车评估体系,便利二手车交易。同时,《方案》还明确加大保险支持力度,实现营运新能源重卡“应保尽保”,推动保险定价机制持续优化,构建“购车—投保—理赔—维修”闭环生态,从而有效化解用户的残值焦虑和运营风险。

(本文已刊发于6月20日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论