迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

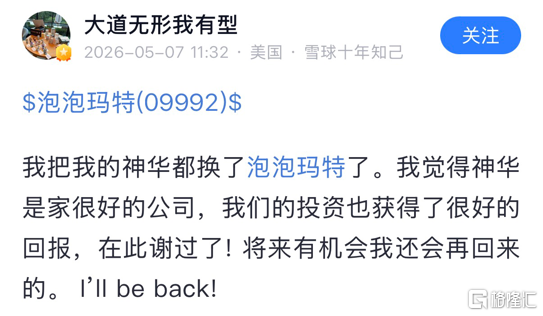

最近,段永平在雪球发了个帖子,宣布把自己持有的中国神华,都换成了泡泡玛特。

这件事网络上讨论得挺火的。

之所以大家都很关注,除了吃瓜,也是因为大佬的高调换仓有时会给标的带来一波明显波动,反应快的可以趁机捞一波涨幅。

今年1月21日,段永平高调晒单加仓茅台2万股,引发市场关注,27日,进一步加仓7.72万股,随后29日公开喊话“10年后,回看今天的茅台真不贵”。

结果后面几天,茅台股价从1330元快速涨到1560元,短短几天幅度高达17%!

虽然当时茅台大涨原因并不完全因为他,但他也确实是起了重要作用。

这就是大佬的效应。

所以近日他清仓神华换成泡泡玛特,大家的关注度也都极高。

帖子发出后,泡泡玛特当天午盘直线拉升,当天收盘涨3.77%,第二天续涨3.64%。

被他清仓的中国神华,当天则跌了4.2%。

仅仅半年多以前,他还在说自己根本看不懂泡泡玛特,如今却高调宣布看好。

这背后,有什么值得我们去揣摩学习的呢?

01

一直以来,段永平的投资框架秉持“Right Business、Right People、Right Price”。

而从商业模式上说,中国神华相当符合“Right Business”。

神华是中国最大的煤炭生产商,也是煤炭行业的全产业链龙头,从煤矿开采到铁路运输到港口到电厂,几乎不需要依赖外部环节。

这种结构让神华在煤炭价格波动中比同行抗跌得多。

从财务上看,2025年神华实现营收2949.16亿元,归母净利润528.49亿元,虽然营收同比下降13.21%,利润下降5.3%,但在煤炭价格整体下行的环境里,这样的表现已经相当不错。

更重要的是分红,2025年,中国神华全年分红率为78%,公司还承诺2025到2027年分红比例不低于65%。

作为央企,中国神华管理团队稳定,治理规范,从管理层角度,这也是段永平不需要担心人出问题的公司。

神华唯一的缺点是,它毕竟活在煤炭行业。

而煤炭是个周期性行业,虽然神华的煤电一体化结构能缓冲周期波动,但它终究没办法完全摆脱煤价的影响。

2025年神华自产煤平均售价同比下降9.3%,月度长协价格同比下降19.3%,周期下行依然会传导至利润端。

但这并非段永平清仓神华的全部原因。

早从2010年前后,段永平就开始持仓中国神华,中间经历过几次加减,但始终没有彻底清仓。

从公开信息看,中国神华一直是他A股方面除茅台之外为数不多的持仓。

2024年10月时段永平还在说,“A股我没那么懂,目前基本上都是茅台,加一丁丁点神华。”

对于段永平而言,从2010年买入到2026年清仓,这趟投资持有时间超过15年,经历过数轮煤价牛熊,回报相当丰厚。

段永平也说神华是“很好的公司”,赚了钱,还说以后会回来。

这次清仓神华换泡泡玛特,也不是他第一次用神华腾挪仓位,上一次用神华换的是茅台,这次换的是泡泡玛特。

因此,他不是因为看衰神华才清仓,而是因为看好泡泡玛特,才需要腾出仓位去配置。

那么,泡泡玛特到底好在哪里?

段永平不是一开始就看好泡泡玛特的,他对泡泡玛特的态度有一个明显的转变过程。

2025年,段永平对泡泡玛特的态度是——看不懂。

“我以前见过很多风靡一时的玩具,比如电子宠物、呼啦圈、魔方,一开始直觉觉得这个有点像那些东西。”

他觉得这个生意离他太远,不容易理解,不知道可持续性会如何,所以迟迟没有下手。

转折点是泡泡玛特2025年的财报。

2025年,泡泡玛特营收371亿元,同比增长184%,净利润130亿元,同比增长284%。

这份财报让段永平产生了好奇心,花了好几天时间认真研究这家公司。

段永平研究出来了三点。

第一点,也是最重要的一点,那就是创始人王宁。

相比投资泡泡玛特,段永平更多的是看好王宁。

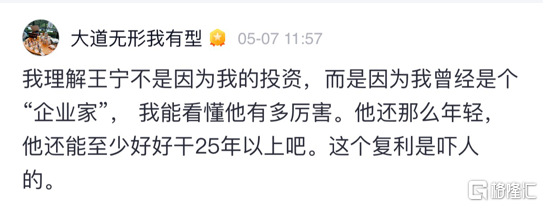

段永平表示,“我理解王宁不是因为我的投资,而是因为我曾经是个‘企业家’。我能看懂他有多厉害。他还那么年轻,他还能至少好好干25年以上吧。这个复利是吓人的。”

第二点,海外门店的崛起。

段永平在报告之外,亲自去伦敦的泡泡玛特门店去看,发现那家店生意很好,90%的顾客是本地人,不是华人,段永平认为,这说明泡泡玛特有可能成为一家全球性消费品牌。

第三点,“right price”。

泡泡玛特发完亮眼财报后,股价反而大跌,市场因为短期情绪给出了一个更便宜的价格。

神华和泡泡玛特的商业模式都不难理解,段永平调仓的原因也很容易发现。

但这次清仓神华、买入泡泡玛特的调仓之所以引发这么大的关注,一个很重要的原因是,在很多人眼里,这象征着一种风格转变。

一个长期以稳健著称的投资者,突然买了一家潮玩公司,还卖掉了持有十几年的煤炭龙头。

有人觉得他终于开窍了,也有人觉得他开始漂了。

那么,事实到底如何?

02

2025年,新消费一度成为港股最为火热的赛道。

然而下半年开始,新消费龙头纷纷迎来回调。

那么,段永平杀入新消费赛道,是否证明,新消费即将再次崛起,传统行业难以为继呢?

答案是否定的。

1月底,段永平也曾透露,用中国神华换了些贵州茅台。

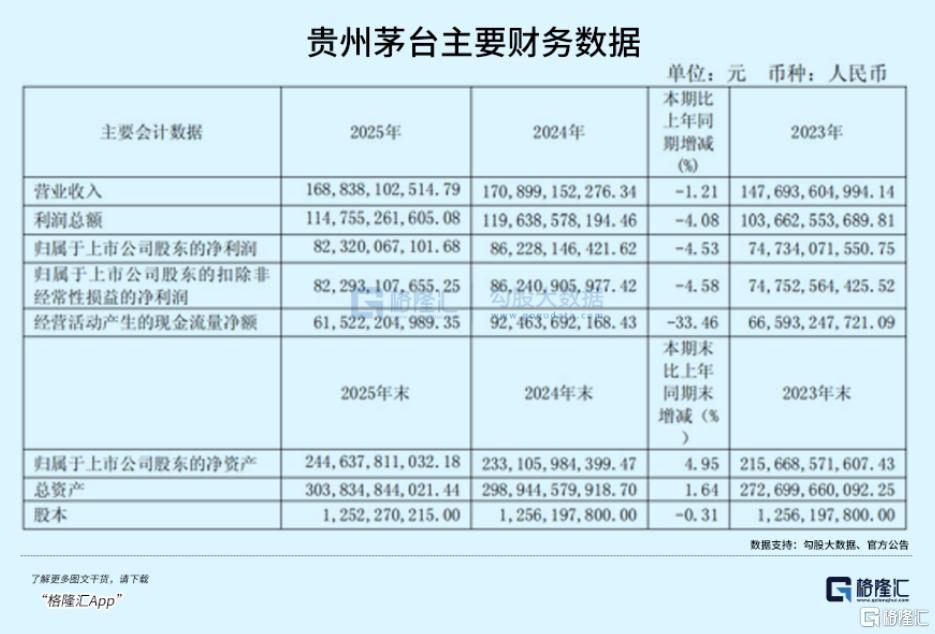

2025年,贵州茅台营业总收入1720.54亿元,同比减少1.21%,归母净利润也同比减少4.08%至823.20亿元,这是茅台上市以来的首次营收和净利润双降。

与茅台形成鲜明对照的是泡泡玛特。

泡泡玛特2025年全年营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%。

一个是传统消费的代表,营收已经开始下坡,一个是新消费的代表,在不确定中持续高速增长,段永平同时持有它们,到底是怎么想的?

过去很多年间,段永平反复讲茅台,讲它的商业模式、品牌壁垒和管理层,突出的,就是一个确定性。

他认为,像茅台这样的生意,你在任何时候买入,只要持有时间足够长,几乎不可能亏钱。

茅台的收入高度集中在国内市场,高度依赖飞天茅台这一个超级单品,依赖的是几乎不可能被复制的品牌壁垒。

在中国的高端社交和商务场景中,茅台的地位极难被替代。

即便未来五年茅台营收零增长,每年仍然能产生大几百亿的净利润,现金流极其充沛,分红率也持续提升。

持有茅台赚的是稳定的现金流和分红,未来的增长预期是温和的,甚至可能是零增长,但它的下限非常高。

段永平仍然持有并加仓茅台,买的是它的确定性。

泡泡玛特则与之截然不同。

它的增长驱动力来自全球化扩张、IP矩阵的丰富和品类创新。

2025年,泡泡玛特海外收入162.7亿元,同比增长291.9%,占总营收比重从2024年的31.8%跃升至43.8%,放在任何行业都是顶级成长股的级别。

不仅如此,公司业务中,毛绒产品收入187.1亿元,同比增长560%,首次超越手办成为第一大品类。

这就说明,哪怕公司成长已经如此惊人,但公司的业务结构还在动态变化中。

这既代表了极大的收益,同样也隐藏着巨大的风险。

这两家公司在投资上代表的并不是行业的对立,而是投资中两种截然不同的资产类型。

也是因此,并非段永平不看好传统消费,他只是将自己的投资调转了一个方向,而这个方向又恰好撞上了目前市场上的两种情绪。

就在近期,白酒行业迎来了一连串的利空。

先是茅台业绩负增长,后是五粮液业绩直接砍半。

然而,在两大龙头股接连放出负面消息之后,白酒板块大跌后又迅速回升,某种程度上看,白酒或许已经跌不动了。

但是,跌不动了,也不意味着会立马掉头向上,如今的传统消费,已经和新消费资产走上了完全不同的估值逻辑。

对于新消费而言,市场愿意为高增长支付溢价,但也随时会因为增长预期的动摇而踩下刹车,这样的高增长高波动,是茅台和神华所不具备的。

但目前,茅台20倍左右的市盈率处于历史相对低位,神华约7%的股息率仍然是高股息策略的重要标的。

当市场上同时存在高确定性的低增长资产和高不确定性的高增长资产时,不同的选择,仅仅只是来源于自身的风险偏好。

03 结语

对于普通投资者来说,与其关注“该不该跟着买泡泡玛特”,不如关注段永平做这笔交易的方法本身。

段永平从看不懂到看懂泡泡玛特,用了至少几个月的时间,中间做了大量研究、实地调研、阅读创始人的书和访谈。

他不是因为别人赚钱了才跟进去,而是自己投入了认知成本。

而普通投资者做不到深度研究,但至少可以做到一点,那就是,不要买入你完全不了解的公司。

更深一层看,哪怕是段永平这样的投资家,也需要数月探索,才把一个原本看不懂的生意变成看得懂。

普通投资者投资时,更需要认清自己不懂的边界,再一步一步将其拓展。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论