迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年无疑是扩内需之年,消费类企业值得关注。

最近注意到一家市值仅37亿的阳光乳业,22年在市场低迷的环境下上市,上市首月股价暴涨1.8倍,此外它财报相对干净,盈利能力竟然比乳企龙头伊利股份还要好,毛利率、净利率分别高达37.9%、22%,远高于区域性乳企平均净利率水平,总结起来就是小而“美”,而且公司76%的资产都是灵活可动用资金,当前37亿市值中就包含11.4人民币,如果与部分乳企比较利润和市值规模,阳光乳业的市值似乎还有很大提升空间。

但,既有亮点,也有槽点。

主营业务分析

阳光乳业,1956年成立,是一家中华老字号品牌,2022年在深交所主板上市,作为一家扎根江西的区域乳企,公司集乳制品、乳饮料研产销以及牧草种植、奶牛养殖于一体,奶源能做到30%以上的自给自足,同时,公司以低温乳品(液态奶)为特色,通过每日新鲜配送的方式,主打送奶上门,95%的收入都由江西省内城市贡献。

国内乳制品行业近年来一直维持着“两超多强”的竞争格局,近年来,两超伊利、蒙牛不仅开始进行全国性扩张,从奶源到奶粉、再到低温奶、奶酪等细分领域也展开全面竞争态势,区域性乳企则属于群雄割据,面对巨头竞争,各家企业也是要使出独门特色进行差异化竞争。

根据2023年乳制品行业数据,伊利、蒙牛、光明分别为30.2%、25.9%、10.1%,其余的份额则为区域性乳企瓜分。

在区域性乳企中,同样以低温鲜奶、低温特色酸奶产品为主,按收入规模从大到小排序的企业依次是光明乳业、三元股份、新乳业,阳光乳业只有区区5亿左右的收入规模。

基于此,阳光乳业采取的是“新鲜战略”和“区域深耕”策略,深耕江西大本营,同时还力图辐射中部区域。

对于乳品企业,主要考量包括产品、品牌、供应链、渠道、运营管理这几个方面。

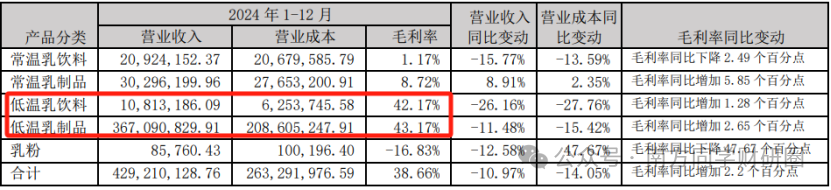

产品方面,收入结构以低温乳制品(包括鲜奶、酸奶系列、乳饮料系等)为主,避开了与大型乳企在常温奶产品上的直接竞争。低温乳制品最新收入占比85.5%,核心卖点是“新鲜、营养成分保留完整”,过去三年公司低温乳制品毛利率保持在45%左右,远高于同期常温乳制品的毛利率和公司综合毛利率。

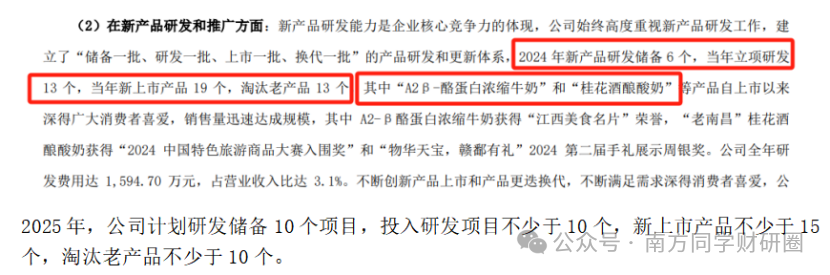

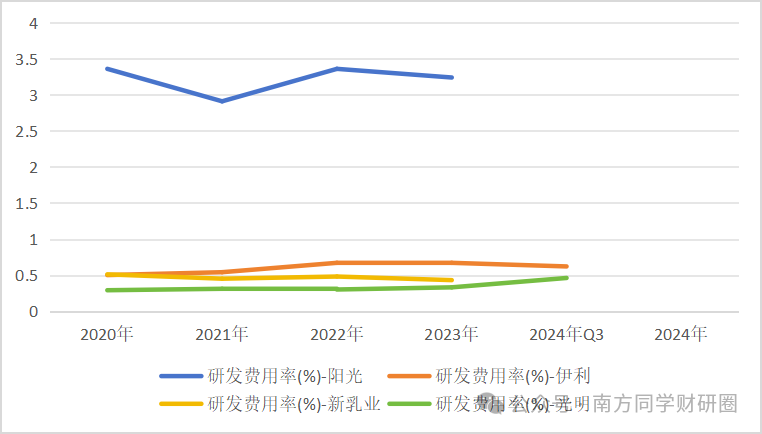

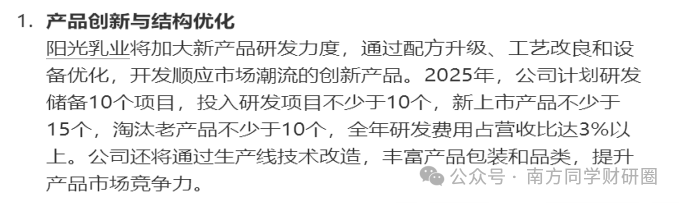

在新品研发上,公司的产品更迭速度也比较快,每年研发和新上市产品都在10个以上,24年全年,公司研发费用占营收比达3%以上。

品牌方面,主要以“阳光”和“天天阳光”两大核心品牌为主,其他子品牌为辅。

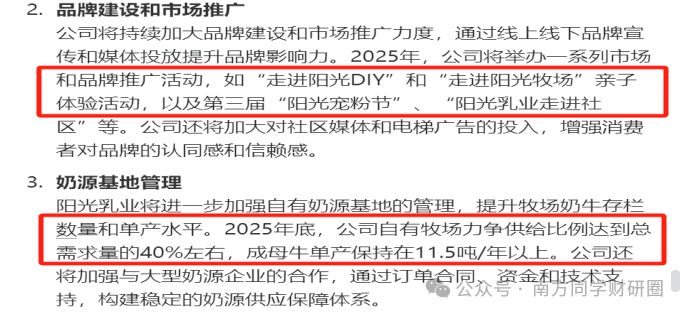

供应链方面,公司有自有奶源基地(长山牧场和嘉牧牧场)和合作自控奶源基地,同时,还与澳亚集团等大型奶源企业合作以保证奶源供应,对冲成本压力,根据公司纪要,计划2025年底,自有牧场力争供给比例达到总需求量的40%左右、成母牛单产保持在11.5吨/年以上;

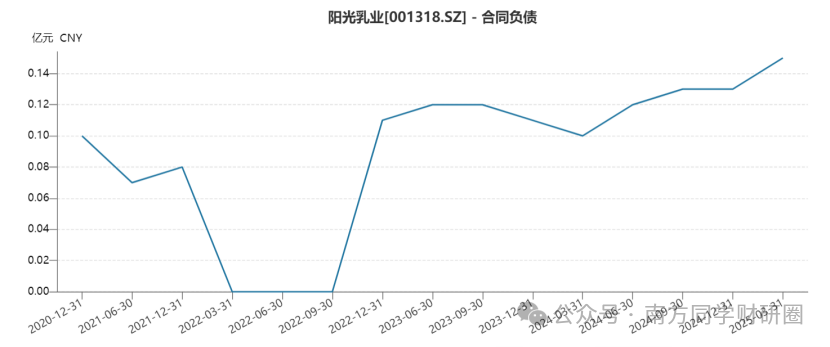

公司采取以销定产、适当调节库存为辅的生产模式,销售方面则主要通过经销商渠道铺市场,销售占比82.6%,且以送奶上户模式为主,这两年经销模式是同比下滑的,直销模式反而是增长的,未来对学校等这类大客群的拓展也是一项未来的重要看点(合同负债也算是体现之一)。

与常温奶通过商超等大流通渠道扩张不同,公司比较注重本地化经营和与消费者的直接接触。除了送奶上户,公司还加大了新零售业务(品牌零食店渠道)和团购业务(B端)的渠道拓展。

公司的销售网络主要集中在江西省内,最新收入占比95%,但计划辐射湖南、安徽等周边市场。

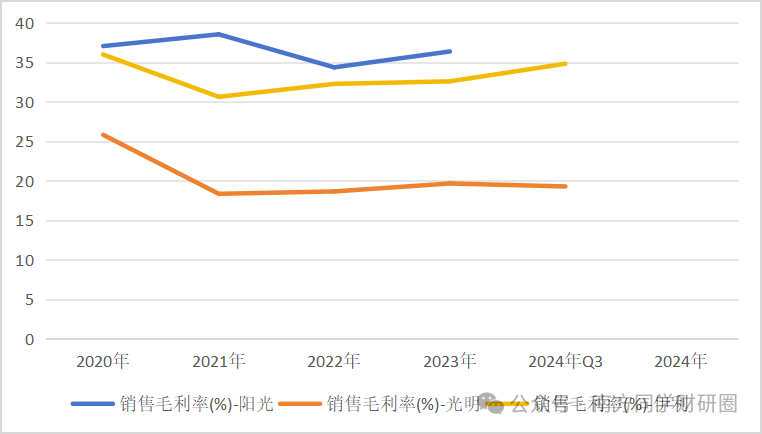

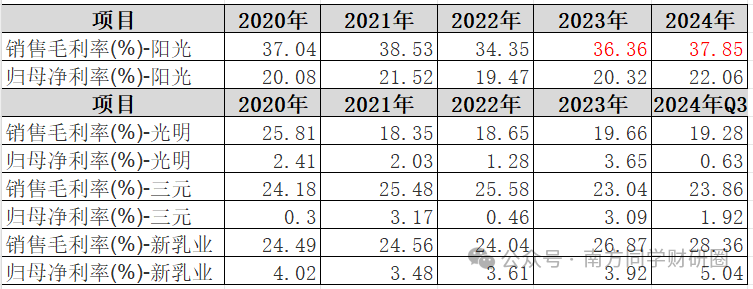

从毛利率来看,阳光乳业不仅超出全国性乳企伊利股份3个多百分点,更是吊打区域性乳企光明乳业,平均要高出16个百分点。

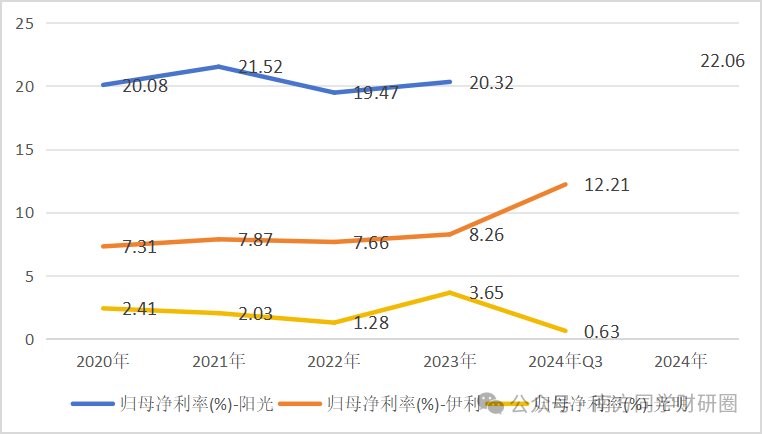

净利率上,也是分别高于伊利股份、光明乳业12个百分点、18个百分点。

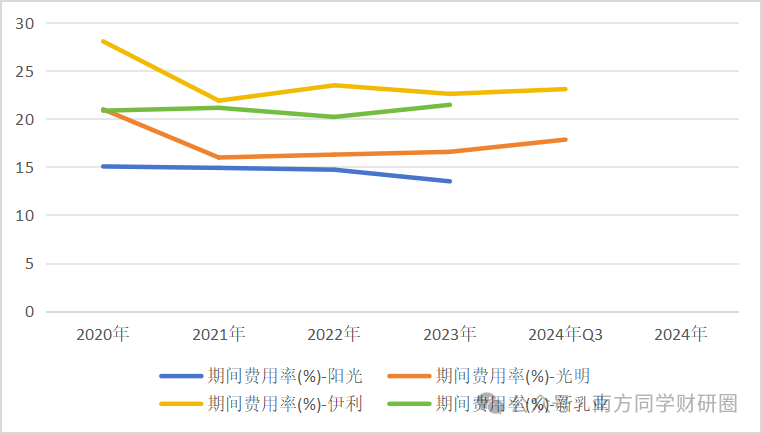

从期间费用率来看,变化趋势跟行业龙头的趋势一致,逐年降低,但总体费用投入力度不及龙头伊利。2024年公司期间费用率为13.2%,伊利股份最近两期则保持在23%左右。

期间费用率的差异主要体现在销售费用投入力度上,最近各期伊利股份平均销售费用率为23.8%,阳光乳业平均销售费用率为14.3%,要高出9.6个百分点,考虑全国性扩张需要在营销上投入力度较大的因素,将区域性乳企光明乳业(上海为主)、新乳业(西南、华东)纳入考虑,只有光明乳业的营销投入高于公司3个百分点。

24年,阳光乳业的销售费用投入力度也是近年来最大,投入增加主要体现在销售人员薪酬同比增长6%,在公司整体员工人均薪酬降低的情况下,只有销售人员提薪,但24年收入规模反而是同比下滑8.9%。

结合公司在2025年一季度合同负债规模达到23年-24年全年的水平的情况,看是否能在25年的收入规模上体现增长。

公司虽然营销投入不及其他公司,但研发投入力度却要平均高出3个百分点。

围绕产品、品牌推广、奶源基地和渠道上,阳光乳业也有自己的规划:对产品进行快速迭代、差异化创新,拓展高附加值产品;加大营销投入以及渠道下沉避开与巨头竞争,提高奶源自给比例到40%等等。

因为小而美,所以从收入及利润规模来看,阳光乳业是最低的,从利润率来看,却是属于领先水平。导致这个差异的原因是公司较高的毛利率、相对较低的期间费用率,尤其是营销投入。

在收入规模最低的情况下,实现高毛利水平也是令人打问号和感叹号。毛利率高达37.9%、净利率高达22%,远高于全国乳制品企业平均净利率水平。

一种解释是,相较于大型乳企追求规模和市场份额,阳光乳业选择区域深耕,专注打造“小而美”。聚焦高毛利的低温乳制品,通过加大研发力度,开发特色产品来保持产品竞争力;同时,推进供应链一体化建设,提高奶源自给率,从源头保障产品品质并控制成本,进而维持较高的毛利率。此外,由于市场定位精准,阳光乳业未盲目进行省外扩张,减少了营销投入,最终实现了较高的利润率。

根据行业信息,2023年,阳光乳业低温乳制品市场份额在全国占比约为1.18%;在江西奶类市场占有率为9.62%,在低温奶市场处于领先地位。

对于阳光乳业来说,江西本地渗透率还有进一步提升的空间,同时也关注公司对周边地区的辐射情况、高附加值产品的创新情况,以及奶源自给比例提高和运营管理带来的降本增效。

财报点评

从资产负债表来看,公司最大的亮点就是资金非常充裕,账上货币资金及定期存款合计11.42亿,占到整个总资产的76%。没有任何银行借款,流动性非常好。

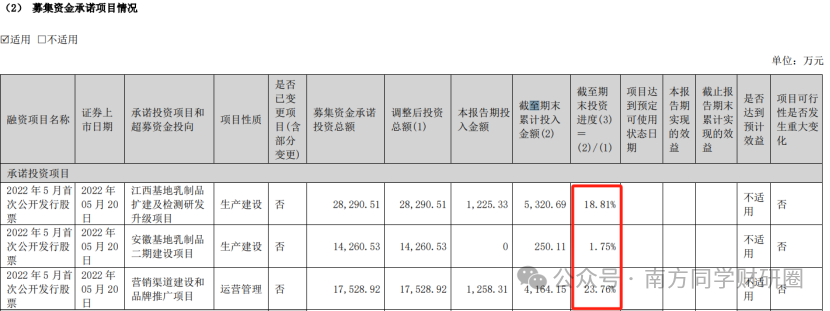

22年5月公司上市时募集的6亿资金,截至目前募投项目进度甚微。

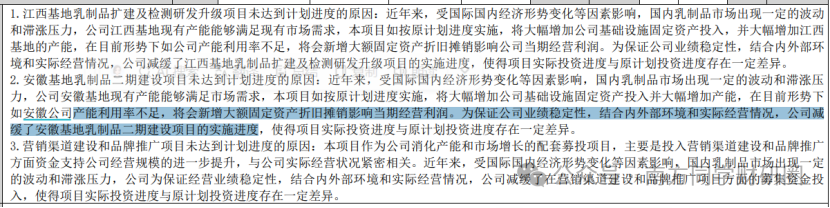

根据公司说法,是考虑到当前产能利用率不足,如果继续推进,将会导致新增大额折旧影响当期利润,结合内外部环境,因此延缓了进度,实际上,在公司当时IPO时,产能利用率是逐年下滑,不足80%,募资扩产,产能如何消化就存在疑问。

从生产性生物资产、固定资产、在建工程变动情况来看,看不出扩产迹象,但公司在2025年一季度合同负债规模达到23年-24年全年的水平,是否意味着在直销模式上有所进展?

从经营表现来看,近几年公司的收入规模保持在5-6亿左右,并没有很大增长,23年-24年较22年有所下滑,与行业趋势较为相符。但利润端的表现不及其他区域性乳企比如新乳业,而且自上市后,公司的归母净利润也是相较于2021年有所下滑,有种上市前突然增长,上市后就开始卸负的迹象。

虽然业绩增速不行,但公司分红依然跟上市时诟病的一样,分红方面就不手软,18年-21年,阳光乳业累计分红超过了同期盈利,22年-24年,最近三年累计分红占到公司利润的38%,74%都进了控股股东及其一致行动人手里。

股价及估值

公司发行价9.46元/股,23年-24年,因为宏观消费需求疲软,乳品、儿童奶酪企业在估值上都有出生人口逐渐减少的因素压制,公司股价表现低迷。

24年大股东多次增持公司股份,增持价在9.9-11.67之间,24年年报期间,高盛、大摩也有增持公司股份,不过总体持股比例不高,25年一季报,大摩继续增持,不过持股比例很小。

今年3月份,呼和浩特发布的生育补贴政策出来,叠加近期促内需政策,市场预期乳制品需求将增加,还是次新股的阳光乳业股价表现强劲。

当前滚动市盈率33倍,处于46%的历史分位值,与行业当前中位估值水平相近。

对于阳光乳业,我的看法是短期因为政策及经济复苏预期具备一定估值修复空间,但业绩成长性略显不足。此外,股价弹性上,可能因为25年5月20日,公司有72.74%的股份解禁后将会减少。

中长期,如果公司模仿区域性乳企新乳业进行并购整合,提升奶源自给率和高端产品品类,江西本土进一步深耕及省外市场渗透率提升,则存在翻倍潜力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论