迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

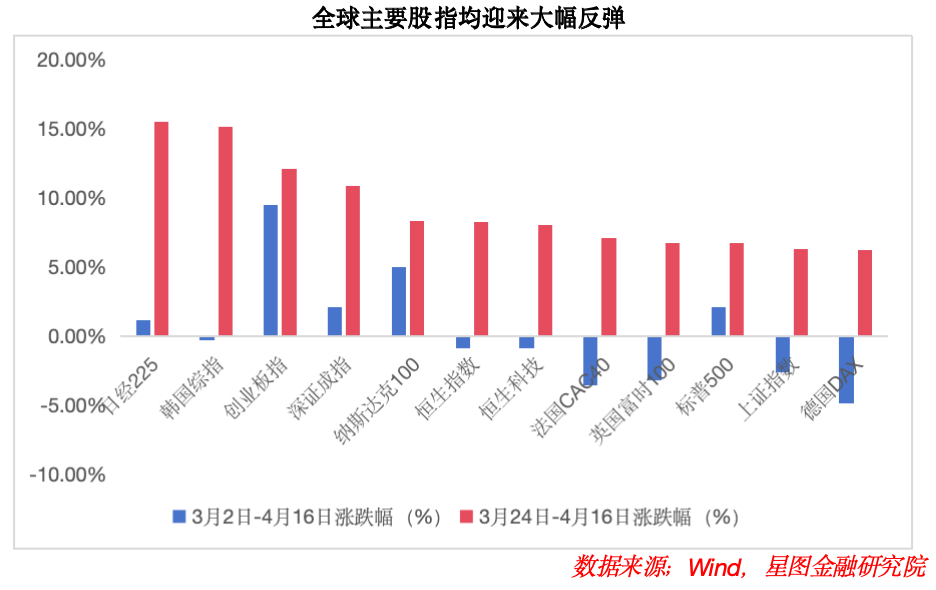

近期,全球主要股指同步迎来大幅反弹,市场一扫前期因地缘冲突所带来的阴霾。

自3月24日美伊双方宣布停战两周并正式开启和谈议程以来,全球市场风险偏好呈现出明显的边际回升趋势。

从指数层面的表现来看,全球各大重要股指均录得显著涨幅,其中创业板指、深证成指、日经225指数、韩国综指、纳斯达克100指数以及标普500指数等代表性宽基指数均已强势收复自2月底美伊冲突升级以来的全部失地。并且,纳斯达克指数、标普500指数以及日经225指数在收复失地的基础上更进一步,携手创下历史新高,国际资本对于宏观尾部风险预期正快速修正。

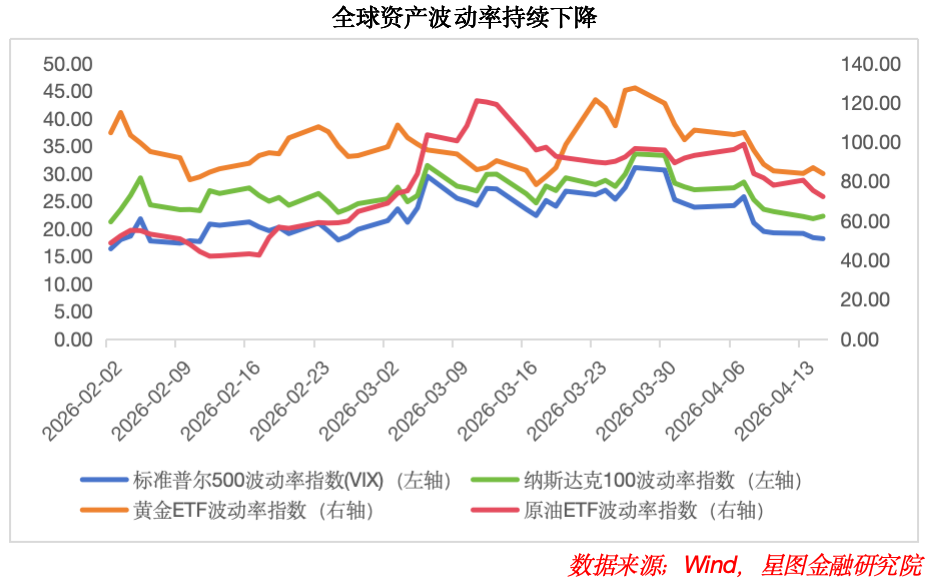

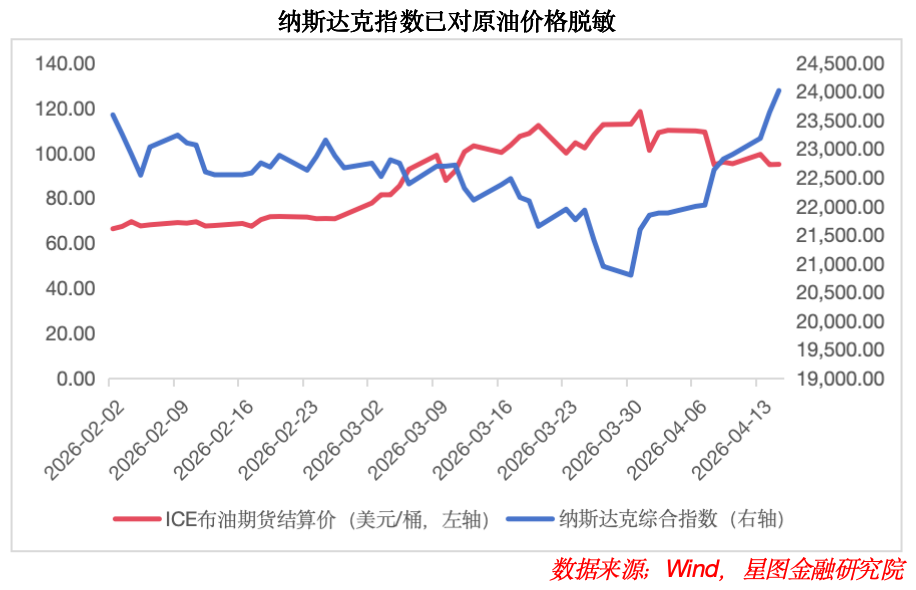

当前,随着地缘政治事件的边际缓和,全球大类资产波动率持续回落。且随着时间推移,权益类资产对于原油价格波动的敏感度正逐步下降。通过对比来看,尽管当前原油期货价格依然维持在相对较高水平,显示出地缘政治溢价尚未完全消退,但权益市场的走势已经明显对原油价格形成“脱敏”效应。市场不再像冲突初期那样跟随油价的涨跌而剧烈波动,而是选择性地忽略能源价格的短期扰动,走出深V反转行情,权益市场正在以更长的久期视角对未来的宏观环境进行再定价。

原因在于市场已针对美伊冲突逐步走向终局的预期进行前瞻性定价。具体而言,在4月11日与4月12日美伊双方举行的首轮和谈宣告破裂之后,全球资本市场并未对此产生显著的负向反馈。究其原因在于:一方面,市场在此前已对首次会谈面临的巨大分歧做出充分的心理预期,普遍认为地缘政治的博弈终将回归谈判桌,后续大概率将通过多轮次的反复博弈来弥合分歧;另一方面,尽管首轮和谈未能达成实质性协议,但市场共识在于最坏的时候已经过去,后续双方的一系列动作更多是为了在谈判中争取更多的筹码与主动权,而非冲突的无限度升级。正是基于这一逻辑,即使原油价格因不确定性而保持高位,权益市场依然走出独立行情,转而针对事件落定后的原有逻辑进行交易与定价。

在海外扰动边际效应持续减弱的背景下,A股市场同样开始挣脱外部事件的束缚,重新锚定国内经济的稳步复苏以及上市公司一季报的业绩兑现情况来进行结构性定价。

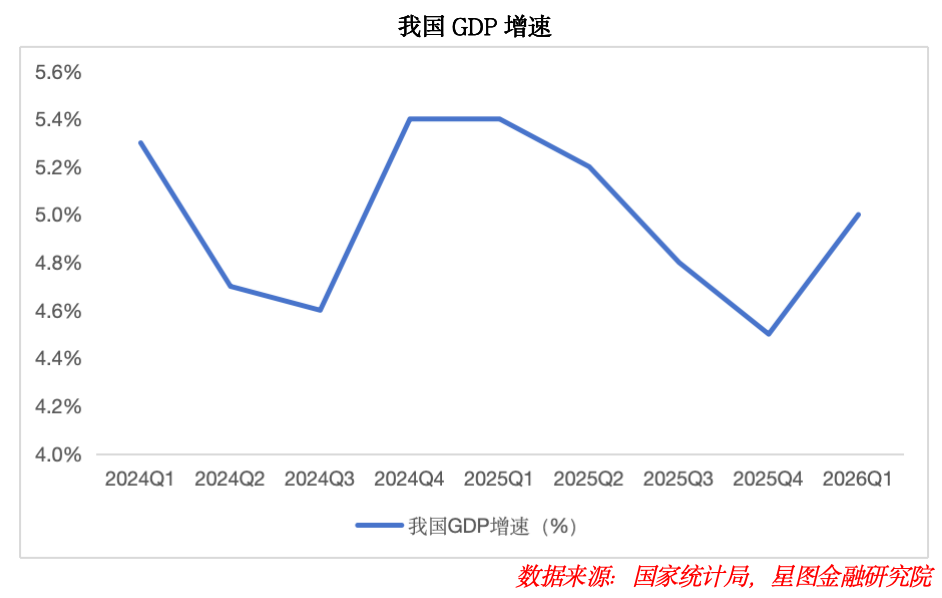

具体从宏观基本面来看,2026年一季度,我国GDP同比增长5.0%,较上年四季度加快0.5个百分点,经济回升向好的趋势得到进一步巩固。同期,全国规模以上工业增加值同比增长6.1%,增速较上年四季度加快1.1个百分点,显示出生产端的强劲修复与扩张动能,超预期的宏观数据为A股市场走出独立行情提供坚实的盈利预期支撑。

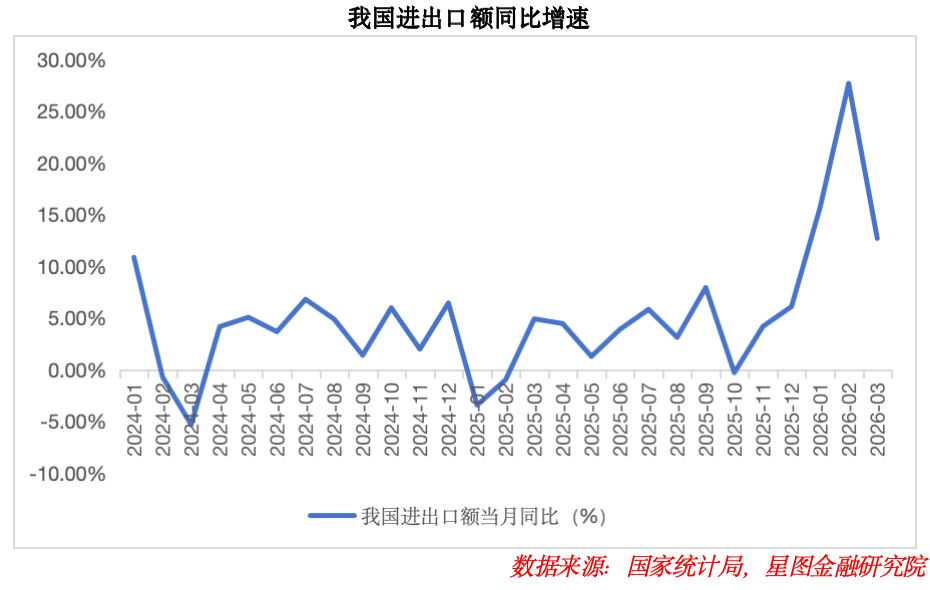

从外需维度来看,货物进出口数据同样交出亮眼的答卷。2026年一季度,我国货物进出口总额同比增长高达15%,展现极强的外贸韧性。

在具体的出口结构层面,高端制造与新能源领域的出口表现尤为强劲,体现我国新质生产力在全球供应链中的核心竞争力。 细分来看,具备能源替代逻辑的新能源赛道出口动能充沛,电动汽车出口额同比大增77.5%,锂电池出口额同比增长50.4%,风电发电机组及其零部件出口额亦录得45.2%的高速增长。与此同时,受益于全球人工智能产业周期的驱动,3月份集成电路出口同比增速更是高达84.9%。我国在新经济领域的产业优势正在持续强化,并逐步成为拉动经济增长的核心驱动力。

在宏观数据与产业利好推动下,A股市场近期走势强势。4月15日,A股市场虽然出现一定程度的回调,但我们认为这更多源于技术层面的内在需求,而非趋势的逆转。

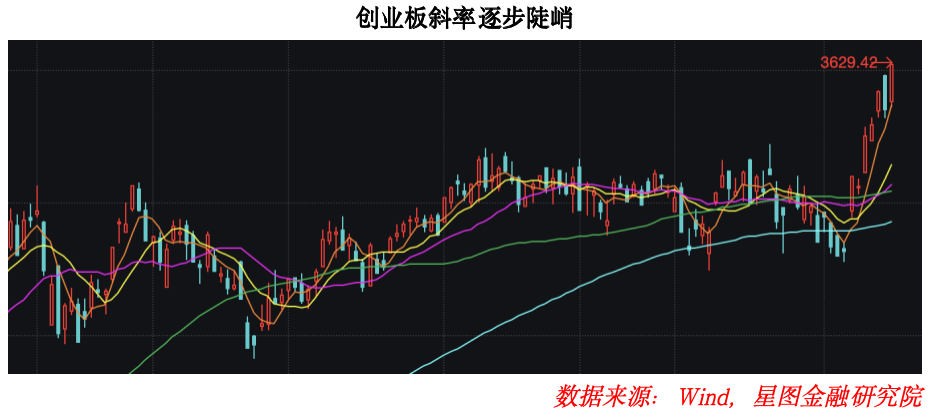

回调的诱因一方面在于美伊谈判进程中传出的个别不确定性杂音对情绪造成短暂扰动,但更为核心的原因在于A股自身经历快速且陡峭的拉升。以创业板指为例,自3月24日以来,受AI算力与锂电池两大高景气权重板块的强势拉动,指数累计涨幅已达12.09%,其上涨斜率逐步趋于陡峭,且积累了相当丰厚的获利盘。在指数强势突破近十年新高之后,技术形态上存在对突破有效性进行回踩确认的客观需求。因此,部分短线资金选择在此时获利了结,属于健康的技术性整固范畴。

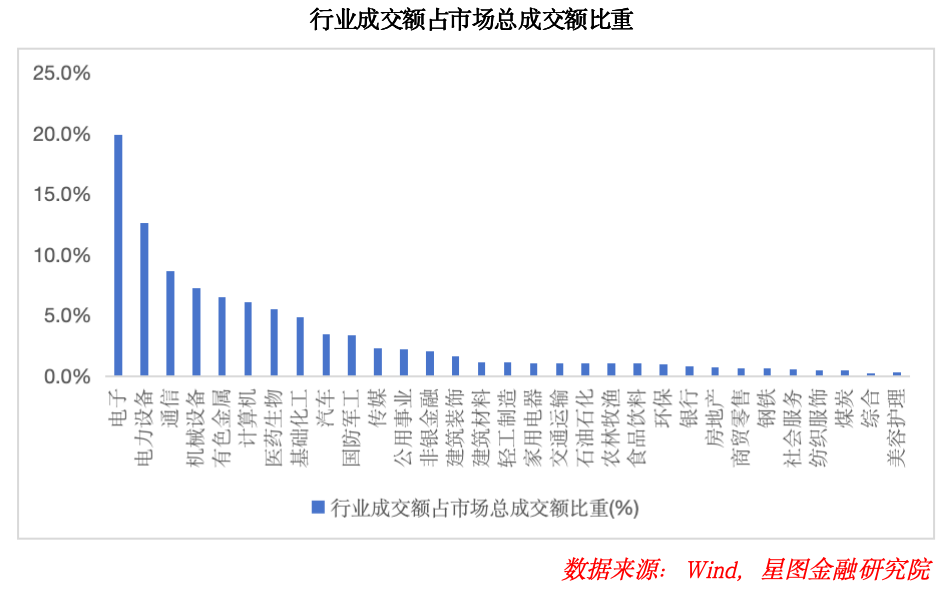

另一方面,从交易结构的拥挤度来看,前期涨幅居前的电子、电力设备、通信等板块的成交额占比攀升至阶段性高位,局部过热现象需要通过震荡换手来加以消化。

但从指数层面的承接力度来看,指数在回踩至5日均线附近后便迅速企稳。4月16日,在海外市场持续走高以及部分龙头企业一季报业绩披露显著超预期的带动下,增量资金再度选择涌入景气度较高的算力与锂电等主线方向,市场内在做多动能依然充沛。

综合来看,我们认为当前全球权益市场已逐步消化地缘政治尾部风险,风险偏好系统性回升的格局已然确立。A股市场在经历短期技术性整固后,正逐步回归至国内经济稳步复苏与一季报业绩驱动的内生逻辑之中。宏观数据向好与产业景气上行趋势下,市场稳步上行趋势有望延续。

具体来看,随着海外地缘事件的边际影响进一步趋于淡化,A股市场有望持续围绕国内经济复苏以及产业的景气度方向进行演绎。截至4月16日,A股市场仅有158家上市企业披露2026年一季度业绩预告,占全部上市公司比例仅为2.87%。在未来两周时间内,将有多达5300余家企业进入一季报的密集披露期。

在此关键窗口期内,我们预计市场资金将会主动规避业绩存在潜在风险的领域,并进一步向具备明确业绩支撑与产业趋势保护的高景气方向集中。在具体配置策略上,我们维持此前的观点,即严格沿着一季报业绩线索进行布局。具体而言,可聚焦两大具备较高景气度及确定性业绩预期的核心主线:一是算力产业链条,包括海外算力供应链、国产算力自主链以及算力租赁等方向;二是能源替代相关的赛道,重点关注储能以及锂电池产业链的核心标的。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论