泡财经APP

泡财经APP

关于我们

关于我们

核心产品被315曝光后,青海春天迎来重大危机。

监管接连出手

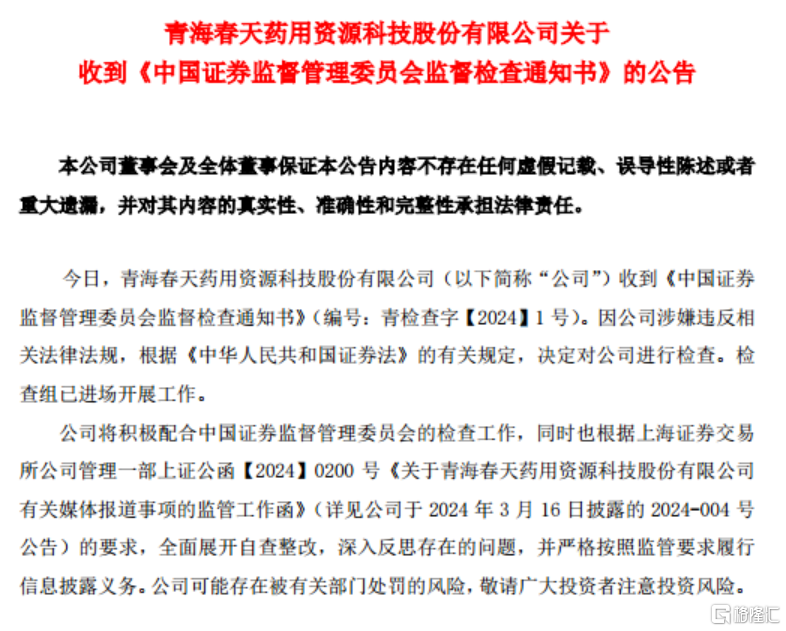

因涉嫌违法,中国证券监督管理委员会决定对青海春天进行检查,目前,检查组已进场开展工作。

青海春天在公告中提示风险称,可能存在被有关部门处罚的风险。

此外,就公司存在的广告宣传违法问题,青海春天被上交所下发监管工作函。

今年央视315晚会点名青海春天旗下听花酒虚假宣传,包括国际专利未被认定、“高科技”凉味剂竟是常见薄荷提取物,以及对外宣称有提升免疫力、改善睡眠、保障男性功能、调节生理紊乱等功效。

过往资料显示,听花酒在宣传时曾使用多位诺贝尔奖得主的照片为其背书,更为离谱的是,宣传中,该酒的酿造灵感源于青海春天董事长张雪峰“太上老君托梦”。

在科技+神话的加持下,听花酒定价非常昂贵,精装一瓶卖5万多,远超茅台。

此次被曝光后,其微信公众号账号已被封,在淘宝、京东等多个电商也已下架相关产品。

针对315报道的问题,青海春天公告回应,公司高度重视上述问题,并于第一时间成立专项小组,全面展开检查与整改工作。

业绩连年亏损

青海春天主营业务为酒水产品销售和冬虫夏草类产品销售,而酒水销售主要以听花系列为主,在公司营收中占大头。

回顾来看,青海春天的发展历程可谓非常坎坷,公司一开始靠着冬虫夏草类产品起家,并于2015年借壳ST贤成上市,成为“冬虫夏草第一股”。

2016年,国家食药监总局发文《关于停止冬虫夏草用于保健品试点工作的通知》,原因为使用冬虫夏草会导致砷摄入过量,青海春天的核心产品“极草”也被有关部门勒令停产。

虫草业务重挫后,青海春天又看上了白酒生意,于2020年推出高端白酒“听花酒”。如今,公司主力产品再度面临大危机。

就基本面来说,公司业绩已经连续多年亏损,近四年累计超11亿元,在退市的边缘挣扎。

2020年-2022年期间,青海春天分别净亏损3.20亿元、2.49亿元、2.88亿元。

2023年,青海春天预计,实现营业收入为 2.32亿元-2.48亿元,与上年同期相比将增加7227.69万元-8821.97万元,同比增长45.12%-55.08%;归母净利润亏损2.22亿元-2.87亿元,亏损额度与上年同期差不多。

对于2023年亏损的原因,青海春天表示,主要系公司子公司对外投资神州易桥、中企易桥、杭商锦带产生亏损1.4亿元。

同时,青海春天称,公司主要经营产品仍处于市场扩展期间,相关费用投入较大,还未形成规模效应。

对于预亏损的情况,上交所也是下发了监管工作函。

从股价来看,青海春天股价2015年最高触及50.09元/股,上周五收盘时报6.57元/股,较高位下跌超85%。截至2023年9月30日,青海春天股东总人数5.63万元。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论