迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

前阵子,银行半年报一出来,北京银行就丢掉了当了很多年的“城商行一哥”头衔。

后来银行三季报也出来了,北京银行还是没能夺回这个头衔。

不过,北京银行的罚单倒是一张接一张来了。

11月底,央行时隔一个月再一次发了两份处罚公告。

但发出的罚单不是2张,而是21张。

其中北京银行及公司相关责任人“一口气”领走了12张(银罚决字〔2025〕84号-95号),华夏银行及责任人也领走了9张。

有意思的是,北京银行这次被没收的违法所得,只有1886.3元,但罚款却高达2526.85万元。

这说明北京银行这次出现的问题虽然不大,但严重性却不容小觑。

到底出了啥问题,一起来捋一捋。

01

违法所得1886元,却被罚款2527万元

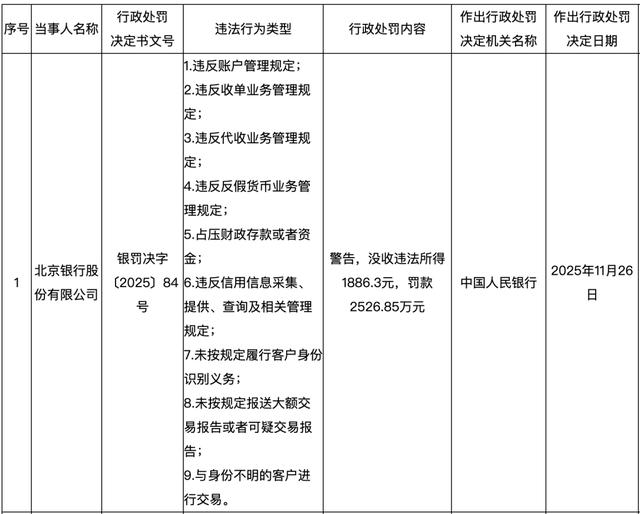

央行给北京银行的银罚决字〔2025〕84号罚单,一共列出了北京银行的9项违法行为类型。分别如下:

违反账户管理规定;

违反收单业务管理规定;

违反代收业务管理规定;

违反反假货币业务管理规定;

占压财政存款或者资金;

违反信用信息采集、提供、查询及相关管理规定;

未按规定履行客户身份识别义务;

未按规定报送大额交易报告或者可疑交易报告;

与身份不明的客户进行交易。

大家看得出来,我已经给这9类违法行为大致分类了。

总结起来,北京银行出现了支付结算与货币管理类、财政资金管理类、信用信息管理类、反洗钱类四大类问题。

这些问题倒都不是啥罕见问题。

比如反洗钱违规,本身就是导致银行收罚单最常见的原因之一。

但常见并不意味着问题小。

央行的罚单显示,北京银行这次不仅未按规定履行客户身份识别义务,也未按规定报送大额交易报告或者可疑交易报告,还与身份不明的客户进行交易。

这属于在反洗钱方面,存在系统性的漏洞。

再比如这次北京银行有占压财政存款或者资金问题。

《财政违法行为处罚处分条例》明确了,占压应当上解的财政收入等,属于违反该条例的行为。

实际上,占压财政存款或者资金,是直接触及财政资金安全红线的行为。

北京银行这次收罚单不冤。

但罚单总额像北京银行这么高的并不多。这次北京银行被处以警告,并没收违法所得1886.3元,罚款2526.85万元。

我对比了下,北京银行的2527万元罚单,在今年央行的罚单里,也能排到第二。只比今年8月上海银行的罚款2874.8万元略低。

02

追责11名各部门责任人

除了北京银行外,剩下的11张罚单,是针对各部门责任人的。

分别涉及北京银行运营管理部、零售银行部、电子银行部、信用卡中心风险管理部、原个贷管理部、法律合规部、银行部、信用卡中心、交易银行部、个人信贷部等10个部门。

这些部门几乎贯穿了北京银行业务全流程,而这11人一共领了86.5万元的罚款,也是一笔不小的金额了。

其中罚得最多的,是零售银行部侯某,因对北京银行与身份不明的客户进行交易等违法行为负有责任,被警告并罚款21万元。

这也侧面说明,反洗钱方面的违规,可能是北京银行这次被重罚的一大原因。

另外,北京银行运营管理部赵某被罚款19.5万元,因为其对北京银行违反反假货币业务管理规定负有责任。

一般来说,这类违规案例中,对个人的罚款金额都不会太高。

我也对比了下,北京银行这两位,是今年央行发出的罚单里,对责任人个人罚款金额最高的。

之前上海银行虽然领到了近2900万元罚单,但责任人里罚款金额最高的也“只有”14.2万元。

毕马威近期发布的《金融业监管2025年二、三季度数据处罚分析及洞察建议》显示,今年二季度和三季度,人民银行及金融监管总局向银行、保险等金融机构相关责任人员共开出罚单770张,处罚金额5173.86万元,涉及1173人,平均单张罚单罚款金额为6.72万元。

远远高出平均水平的罚单金额,表明北京银行这次捅的篓子不小。

03

“前城商行一哥”成罚单大户

根据企业预警通信息,北京银行及其分支机构,今年已经收到了“多轮”罚单。

罚单涉及北京银行总行,深圳分行、南昌分行、乌鲁木齐分行及相关责任人等。

对于银行这样的机构而言,的确很难完全避免罚单。但被央行罚还是很不一样了。

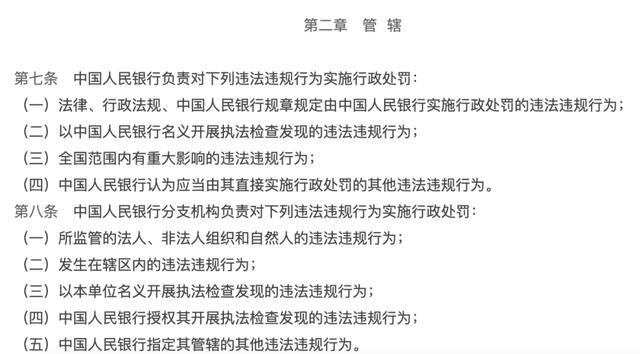

根据《中国人民银行行政处罚程序规定》第二章,央行除了按相关法律法规规定实施处罚外,还对全国范围内有重大影响的违法违规行为进行处罚。

这是央行与分支机构行政处罚间最明显的区别。

整个2025年到现在,央行只发了17次行政处罚公告。除了领了两张罚单的上海银行外,罚单金额最高的就是这次的北京银行了。

除了频繁收到的罚单外,北京银行今年的另一件大事,是丢掉当了很多年的“城商行一哥”。

今年半年报披露的数据显示,北京银行的总资产,比江苏银行少了约400亿元,“城商行一哥”正式易主江苏银行。

后来披露的三季报显示,截至今年三季度,北京银行总资产为4.89万亿元,虽然增幅有15.96%,但奈何对手增长更迅速。

截至今年三季度末,江苏银行的总资产为4.93万亿元,增速高达24.68%。

虽然二者之间的差距,只有区区300多亿,但毕竟江苏银行增速更快,北京银行要夺回“一哥”有难度。

不过,对于银行这样的机构来说,经营稳健、合规大于一切。

“一哥”丢了不要紧,风控底线不能丢。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论