迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,国寿财险再次登上监管层处罚榜单,2025年尽管保费收入持续站稳千亿且利润翻倍,但保费增速放缓、合规管理等问题仍值得关注。

01

合规管理有待加强

近年来,国寿财险多次登上监管层的处罚榜单,突显了公司内部的风控问题。

就本次被罚来说,4月15日国寿财险江门江门中心支公司及相关责任人因给予投保人保险合同约定以外利益、财务数据不真实被监管处罚50万元,对责任人曾凯飞给予警告并罚款11万,合计61万。

经统计,自2026年以来国寿财险已累计被罚约700万,已明显超过了去年上半年460万左右的罚款金额。

具体而言,除了本次被罚外,2月国寿财险因超范围经营外汇财产保险业务、违规将外汇汇入境内被罚360.02万,是上半年最大的单笔罚款。

3月,国寿财险莆田市中心支公司还因财务数据造假、违规挂单套取手续费公司及相关责任人合计被罚53万;年初山西省分公司因利用开展保险业务为其他机构或者个人牟取不正当利益被罚30万,相关负责人也被罚款10万。

从处罚类型来看,国寿财险涉及外汇业务、财务管理、反洗钱、承保理赔及员工行为管理等多个问题,其中财务数据不真实、虚假承保与理赔、未严格执行保险条款和费率、给予投保人保险合同约定以外利益等违规事项多次被提及。

就比如在财务数据真实性上,国寿财险本次被罚就已经涉及,3月莆田市中心支公司也因财务数据造假被罚,2025年6月济宁市中心支公司同样因财务数据不真实被罚45万。

在又比如虚假承保方面,2025年3月国寿财险遵义市中心支公司因虚假理赔被罚32万;同年10月万州支公司因虚假承保政策性农业保险等违规被罚80万,对相关负责人也做出了警告和罚款处罚,一名责任人被终身禁业;2024年11月淄博市中心支公司也因虚假承保被处罚28万。

近年来,国寿财险的被罚金额一直处于较高水平,2022年至2025年分别为2790万、1846.2万、1269.19万、1014.35万,尽管整体处罚金额逐年下降,但始终在千万级别以上。

在险企的具体经营中,关于财务数据不真实、虚假承保与理赔、未严格执行保险条款和费率、反洗钱等是监管层重点监管的对象,多次触犯也从侧面反映出国寿财险的内控漏洞。

不仅合规管理层面,国寿财险保费增长放缓也是一大隐忧。

02

保费增长放缓存忧

国寿财险作为财险行业老四,2025年的业绩表现可圈可点。

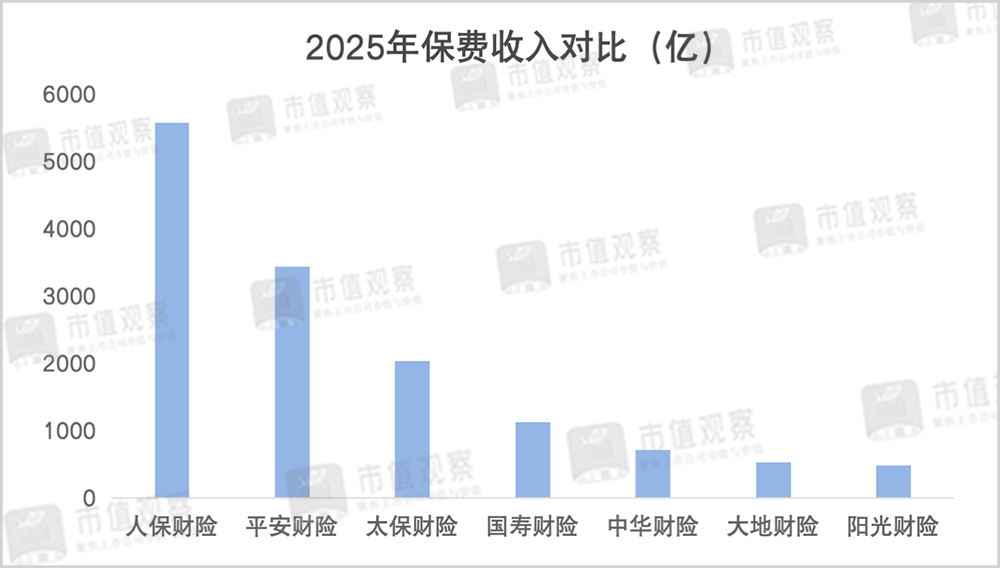

2025年,国寿财险实现保费收入1128.34亿,已连续三年站稳千亿,位居非上市财险公司首位。

相比寿险市场,财险行业呈现更为明显的头部集中格局和分化态势,即便头部企业间也有较为明显的差距。

具体来看,2025年人保财险、平安财险、太保财险和国寿财险分别实现保费收入5578亿、3436亿、2031亿和1128亿,而第五名和第六名的中华财险、大地财险则为707亿和528亿。

据中信证券研报,2024年财险行业CR3市占率为62.8%,人保财险、平安财险、太保财险分别约占31.8%、19.0%、11.9%,国寿财险预计在6%左右。

在盈利维度,2025年国寿财险实现归母净利润39.76亿,同比增长了109.05%,高于整个财险板块39.14%的利润增速,在头部三强中也位居首位。

究其原因,投资对国寿财险的拉动贡献功不可没。2025年其投资收益率达4.77%,相比2024年增长了1.87%,提升幅度较为明显。

成本端管控也是国寿财险盈利增长的一大因素,2025年其综合费用率从2022年的30.37%逐步下降至25.41%,这在头部财险企业中也处于较低水平。

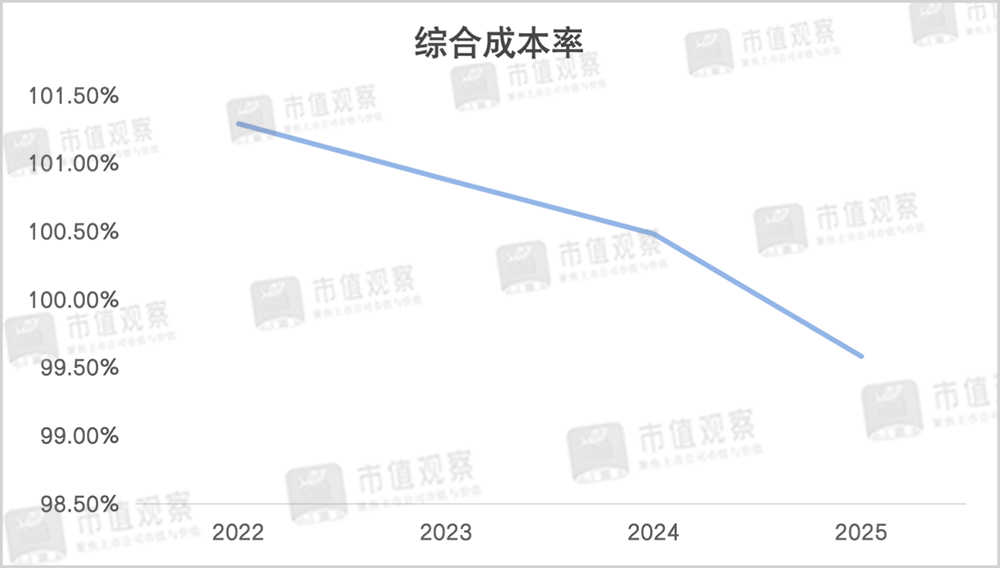

值得注意的是,2025年国寿财险的综合成本率降至99.56%,也是近年来首次低于100%,在承保业务端实现了扭亏为盈,但仍在100%附近的盈亏平衡线上。

尽管国寿财险的利润表现亮眼,但保费收入增速却逐年放缓,2023年保费首次突破千亿达1061亿,同比增长8.08%,到2025年则放缓至1.48%,也低于人保和平安产险的3.3%、6.6%,凸显出行业的激烈竞争和增长压力。

国寿财险在经历了管理层一系列变更后,新管理层也迎来了考验。

03

管理层更迭后挑战仍存

2025年以来,国寿财险管理层变更较为频繁,涉及公司董事长、副总裁、财务负责人等职位。

自国寿财险前董事长蔡希良卸任后,2025年3月李祝用接任公司一把手,同时也是国寿集团的副董事长兼总裁。

李祝用此前是人保集团老将,自1998年进入人保系统后任职近27年,在法律和合规管理领域经验丰富,曾担任法律合规部总经理、首席风险官、副总裁等职务。

同时,2025年8月国寿财险前副总裁傅天明卸任,作为元老级高管,傅天明早在2006年公司成立之初便调任加入,从湖南省分公司总经理起步逐步晋升至业务总监、副总裁,分管财务与航运保险业务。

傅天明离任后,国寿财险的财务负责人一职由副总裁曹原担任,同时公司还新设置了总裁助理和首席合规官职位,进一步优化了高管团队结构,强化了合规管理职能。

尽管国寿财险2025年盈利表现亮眼,但新管理层仍面临行业整体承压和竞争激烈下的增长压力。

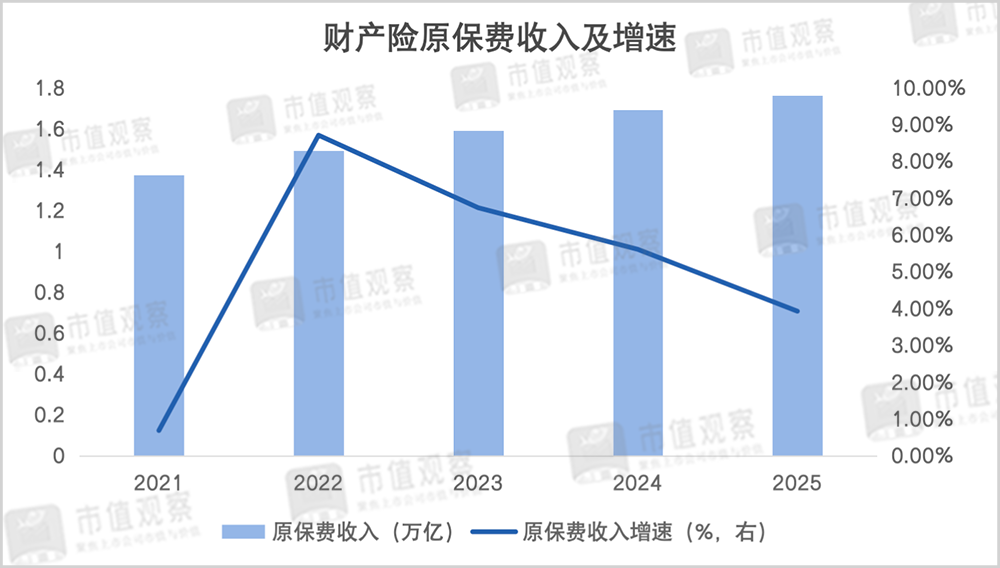

就财险行业来说,近年来呈现逐年放缓的态势,2025年财产险公司原保费收入为1.76万亿,同比增长3.92%,这一增速相比2022年的8.7%进一步下滑。

并且,财险前三玩家强者恒强的态势越发明显,凭借品牌、渠道和定价优势占据了绝大部分的市场份额和利润,中小险企的生存空间被持续挤压。

体现在财务指标上,2025年财险三强的综合成本率约在97%左右,早已实现盈利,而国寿财险才降至盈亏平衡线以下,不少中小财险公司仍处在亏损状态。

随着“报行合一”政策的全面落地,监管部门严查虚列费用和违规返佣,以往通过高手续费抢占市场的模式难以为继,叠加行业整体保费增长放缓,行业正从规模扩张向追求效益转型。

就比如传统的车险市场,也是头部三强的优势阵地。2025年人保、平安和太保财险的车险保费收入分别为3055亿、2280亿和1104亿,市场份额为32.5%、24.3%和11.7%,而国寿财险实现车险保费657亿,份额为7%,差距依旧明显。

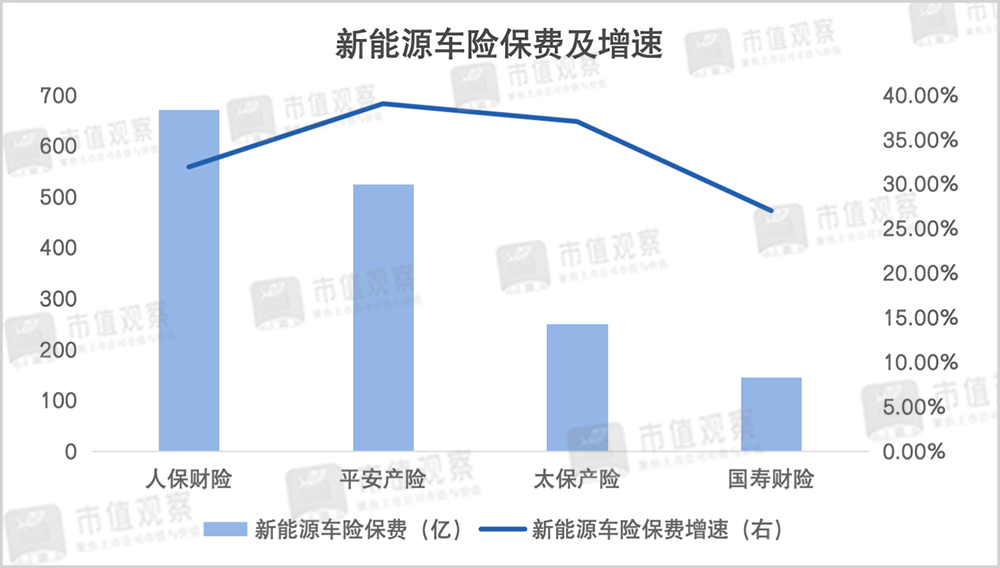

对于近年来迅速崛起的新能源车险,国寿财险增长也相对较慢。2025年实现保费收入约145亿,同比增长了27%,而前三强增速均在30%以上,同年行业整体新能源车险保费增速也达到了34.8%。

面对当下局面,国寿财险要想在车险市场突围应持续聚焦差异化,在定价机制、理赔和增值服务上实现破局。比如在背靠集团大树协同“寿险+财险”销售的同时,推出高毛利产险优化产品结构提升利润率,新能源车险开发涵盖三电系统、自动驾驶等专属车险产品和个性化方案等。

此外,发力非车险险种也已成为行业共识,2025年国寿财险的非车险保费占比已达41.59%,在四大头部财险企业中位居第三位,险种包括农险、责任险、企财险等,未来非车险也或是国寿财险的一大看点。

作为财险老四,国寿财险靠投资拉动盈利并非长久之计,需要在产品创新、运营管理方面持续深耕,如若不能在差异化上取得突破,或将面临市场份额与前三玩家差距逐渐拉大的局面。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论