迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

创新药的BD行情,到了业绩兑现阶段。

全球CRDMO龙头药明康德也交出了一份让市场满意的答卷。

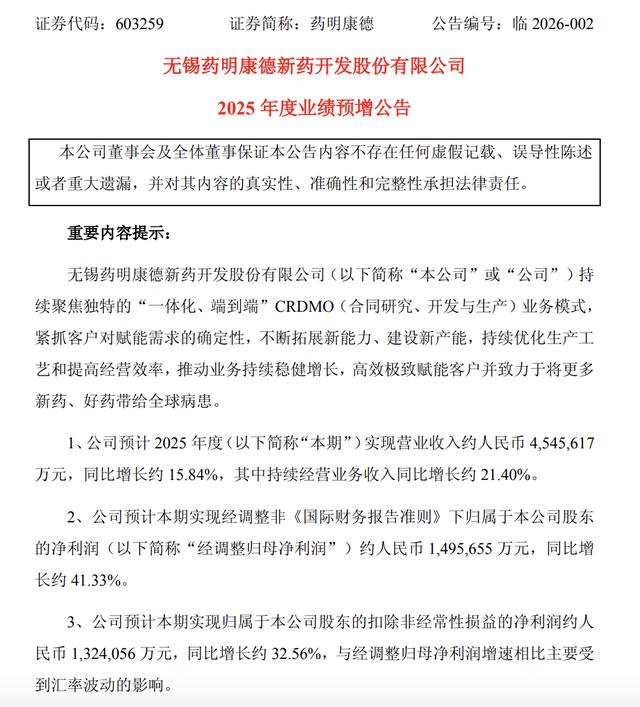

此前,药明康德公布了2025年全年业绩预告,公司预计2025年全年实现营收454.57亿元,同比增长约15.84%,其中持续经营业务收入同比增长约为21.40%。

净利润方面,药明康德实现经调整归母净利润为149.56亿元,同比增长41.33%;归属股东净利润为191.51亿元,同比增长102.65%,而该部分收益包括出售了联营公司部分股权以及剥离部分业务所获得的投资收益;本期基本每股收益约为6.7元/股,同比增长约为104.27%。

那么,药明康德业绩究竟有多强?

根据已披露的2025年三季度财报,前三季度药明康德营收为328.57亿元,由此可以看出其四季度营收约为126亿元,从单季度来看,药明康德业绩处于持续放量阶段;前三季度的净利润为120.76亿元,也就是说药明康德四季度净利润约为70.75亿元。创下了单季度历史纪录。

受业绩回暖的影响,药明康德2025年资本市场表现也相当出色,其中A股年度涨幅接近70%,H股年度涨幅超过了80%。

良好的业绩表现,也给了药明康德大力分红的勇气。根据统计,上市以来药明康德现金分红加回购资金已接近200亿元。2025年年内药明康德现金分红以及回购注销股份合计约为68.8亿元。

同时,药明康德强调将继续聚焦于“一体化、端到端”的CRDMO业务模式。公司将紧抓客户对赋能需求的确定性,不断拓展新能力、建设新产能,持续优化生产工艺和提高经营效率,推动业务持续稳健增长。

财报还显示,截至2025年9月末,药明康德持续经营业务在手订单达598.8亿元,同比增长41.2%,也就是说庞大的订单储备为2026年业绩提供了稳定的保障。

值得注意的是,随着业绩的持续释放,药明康德控股股东的减持也并未停歇。1月6日,药明康德发布了减持计划实施完毕的公告,公告显示,实际控制人控制的股东通过集中竞价和大宗交易方式累计减持公司股份5967.51万股,占公司总股本的2%。按减持期间均价计算,该部分持股市值约为53亿元。

根据统计,自2022年以来,药明康德控股股东进行了多轮减持,合计减持套现超过了150亿元。

根据股权穿透,药明康德实际控制人 Ge Li、刘晓钟、张朝晖分别持有无锡药明康德新药开发股份有限公司股份比例为6.15%、0.02%、0.02%。根据胡润研究院最新发布的2025年胡润百富榜,药明康德创始人李革以515亿财富位列榜单第109位,排名较去年同期上升28位。

其业绩预告发布之后,摩根大通发布研报称,药明康德经调整净利率扩张至33%亦是另一个正面惊喜;给予目标价142港元及“增持”评级。

该行表示,料2025年销售同比升16%至455亿元,超出了该行预期2%经调整净利润预计同比升41%至150亿元,较该行预期高4%。该行认为,表现胜预期主要由持续的能力与产能提升、生产流程优化,以及营运效率改善所推动;料市场对盈喜将有正面反应。

里昂则发布研报称,展望2026年,相信对中国医疗板块而言,盈利交付将比估值扩张更为重要,料药明康德有望跑赢同业。该行将药明康德列为中国CRO/CDMO行业的首选。该行维持药明康德“跑赢大市”评级及目标价143.4港元。

该行表示,随着中国医疗板块估值在去年间已大幅修复,该行认为2026年的股价驱动因素将更多取决于盈利兑现,而非估值扩张。相较同行,药明康德具备更强的盈利增长可见性:其2025年前三季度订单储备同比增长41%,远高于全球平均约14%。该行预计2026年药明康德的订单增速将继续领先全球同行。

花旗则预计,药明康德管理层对今年前景保持乐观,并在3月业绩财报上会给出更清晰的2026年业绩指引及细节。药明康德估值吸引,予其“买入”评级,目标价142港元。

该行预计,药明康德强劲的增长前景,将得到来自国内外不断增加的订单量支持,预计得益于其“长尾”策略和创新平台提供差异化服务的支持,中国实验室业务在2020至2023年的销售复合年均增长率达27.4%。

侃见财经认为,随着全球创新药行业进入景气度周期,药明康德业绩正处于持续兑现阶段,但并不意味着药明康德处于估值扩张周期,且从公司实际控制人的连续减持来看,公司股价未来或将承压。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论