泡财经APP

泡财经APP

关于我们

关于我们

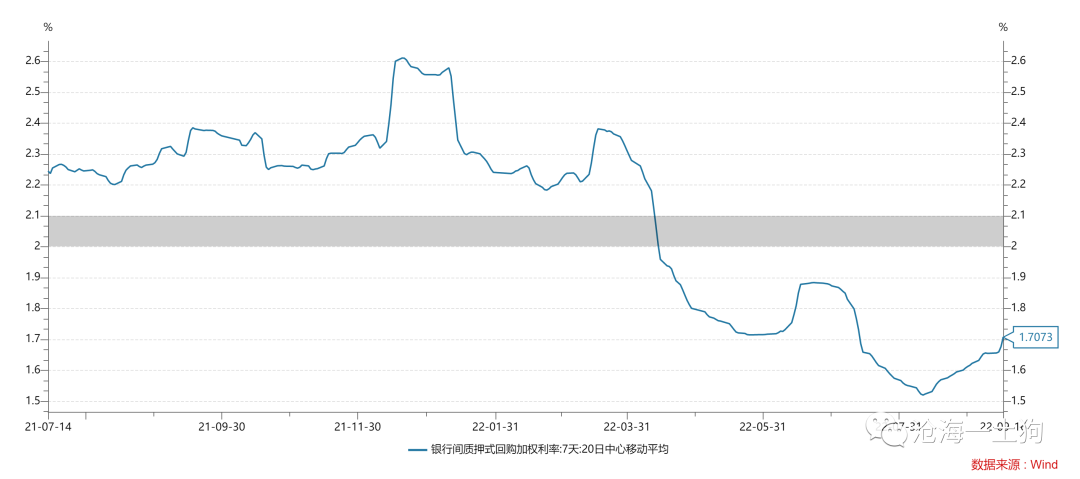

在债券市场中,对于流动性情况,有一个十分明确的定义——银行间市场的资金松紧状况;基于这个定义,我们可以找到一些良好的观测指标,譬如,银行间7天质押式回购的加权平均利率。

但是,在股票市场中,流动性的定义就十分不明确了;不同的人会找不同的指标来标度流动性状况,总之,乱七八糟。

其中,一个最为流行的错误是用社融数据的好坏来代表股市的流动性的好坏。

这个想法背后的逻辑很朴素,社融好,剩余流动性多,股市的流动性也会好;反之,剩余流动性少,股市的流动性也会少。

之所以着重点明这个错误,是因为这个错误观点曾在我们的框架体系中占据重要地位,我们深受其害。

开始的时候,我们已经足够小心了,我们也只是沿着直觉平移了一步——把社融类比成央行投放,结果还是翻沟里了。

讽刺的是,我们现在所用的结论完全相反:

社融好,股市流动性往往差;社融不好,股市流动性往往好。

所以,流动性分析的迁移十分凶险,借助直觉很容易得出南辕北辙的结论。

01

流动性的完备定义

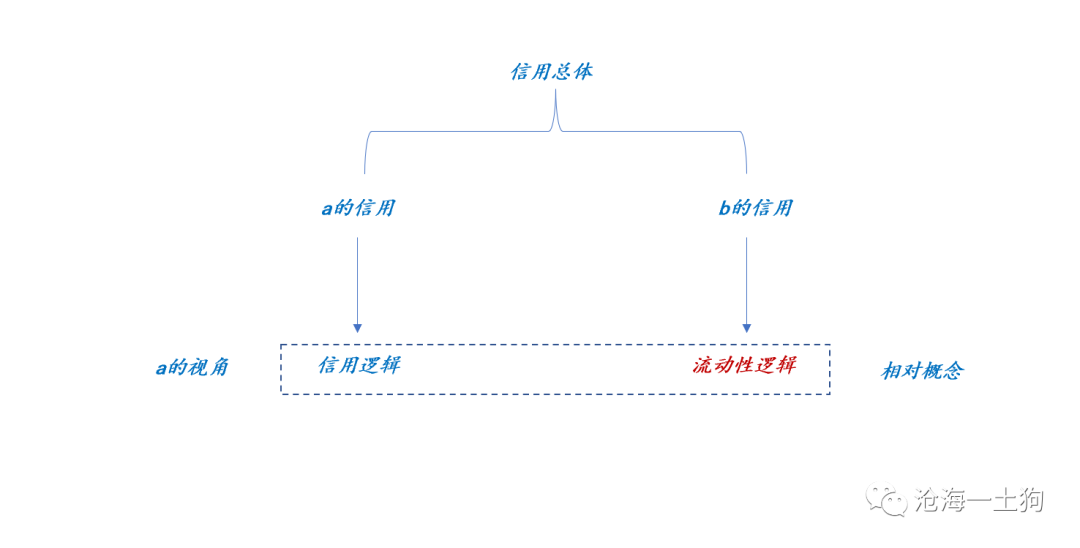

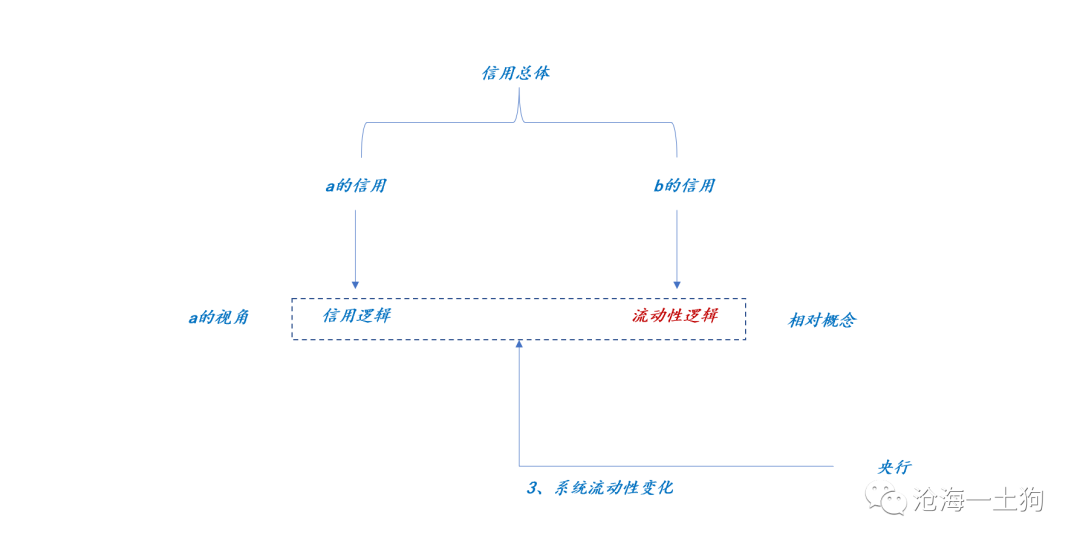

为了避免掉到直觉的坑里,我们有必要给流动性构造一个形式逻辑上的完备定义。

这个定义是基于信用逻辑的,在一个封闭经济体中,存在a和b,a的价格会因为以下两个因素升高:

1、a的信用提高;

2、b的信用降低;

因此,站在a的视角有两类逻辑:一、自己变好;二、别人变差。

我们可以叫前者信用逻辑,后者流动性逻辑。

当然,还有一种特殊情形:3、整个系统流动性增加。

如果把自己变好或变差归结到资产端的标签之下;那么,别人变好或变差以及系统流动性变化可以归结到负债端的标签之下。

如果我们要分析一个局部市场的流动性,事实上是要去分析两个东西:

1、竞争市场的信用状况;

2、系统流动性的变化;

搞清楚这个形式逻辑架构之后,我们再回过头看社融和股市流动性的关系,就十分顺畅了。

社融代表实体经济的信用状况。在控制住系统流动性的前提下,社融越好,当然,股市的流动性越差了。

《关于股市剩余流动性的研究》一文的内核就是这个定义——别人的信用变差代表自己的流动性变好。

02

对近期股市下跌的

因子分解

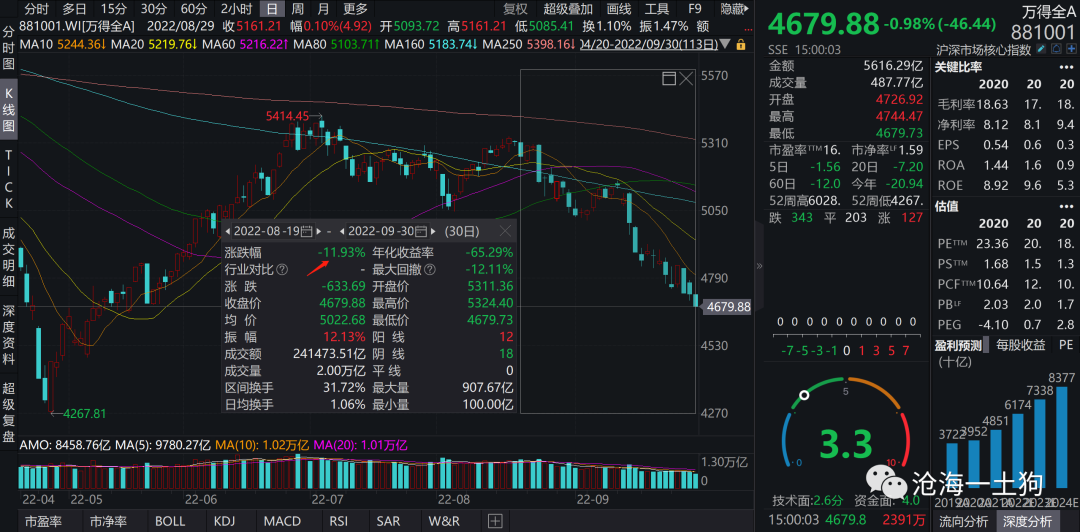

2022年8月下旬以来,万得全a持续下跌,在20个交易日里下跌了近12%。

对于这个现象,我们有一个疑问,其背后有多大比率可以归结为资产端,又有多大比率可以归结为负债端?

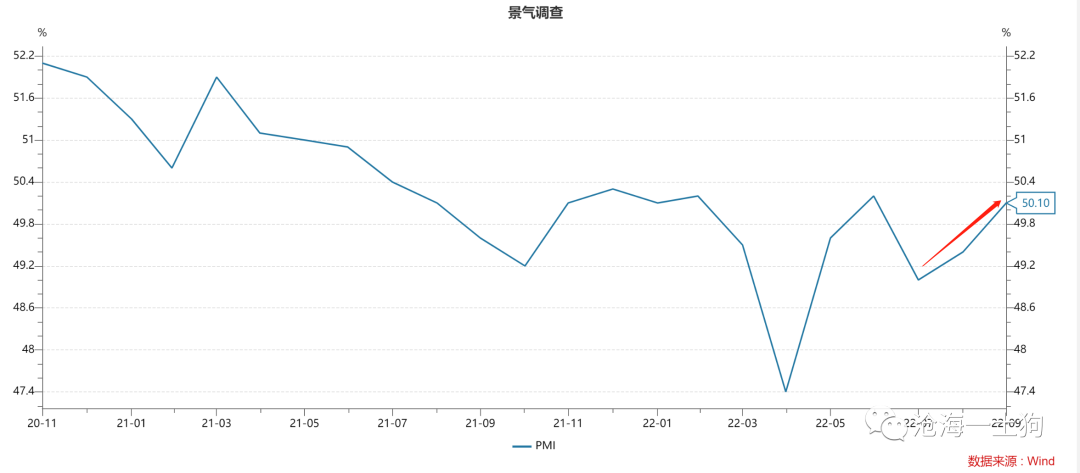

事实上,从景气的角度来看,情况有些让人费解:虽然经济依旧不行,但总体是回升的。然而,股市的调整幅度显然过大了。

所以,我们只能从负债端找原因。

从融资余额来看,市场又进入了糟糕的去杠杆进程,从35周开始,融资余额持续下滑,到第40周,累积去了700亿+的杠杆。

我们并不清楚系统去杠杆的原因,但是,我们可以很容易地捕捉到这个进程。

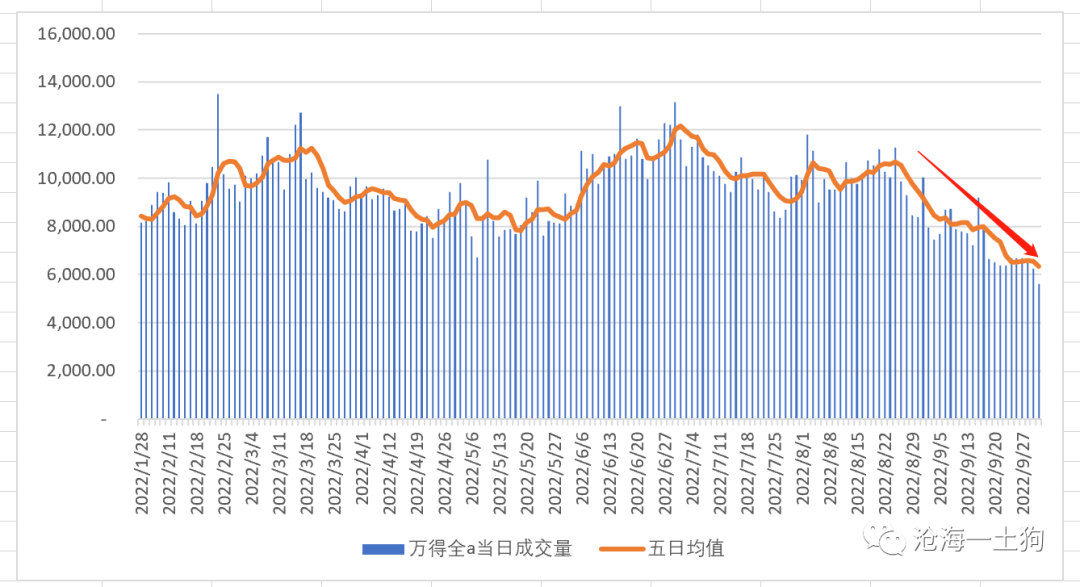

从沪深两市成交量来看,市场的流动性状况也不怎么好,本轮反弹沪深两市成交额最高达到过1.3万亿,然而,最近却掉到了6000亿上下的水准,缩量情况十分严重。

融资余额显然是整体仓位的温度计,融资余额高,代表整体仓位高;反之,代表整体仓位低。

单纯从融资余额的角度来看,显然负债因素是股市调整的主要原因——不知道什么原因导致大量资金从股市撤离了。

03

股市缩量的杀伤机制

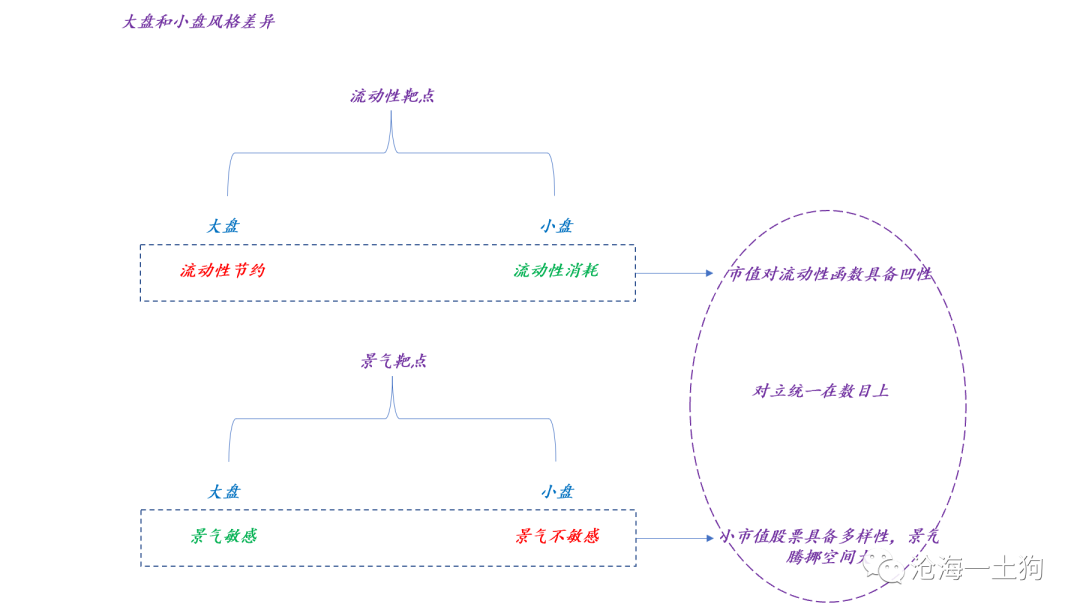

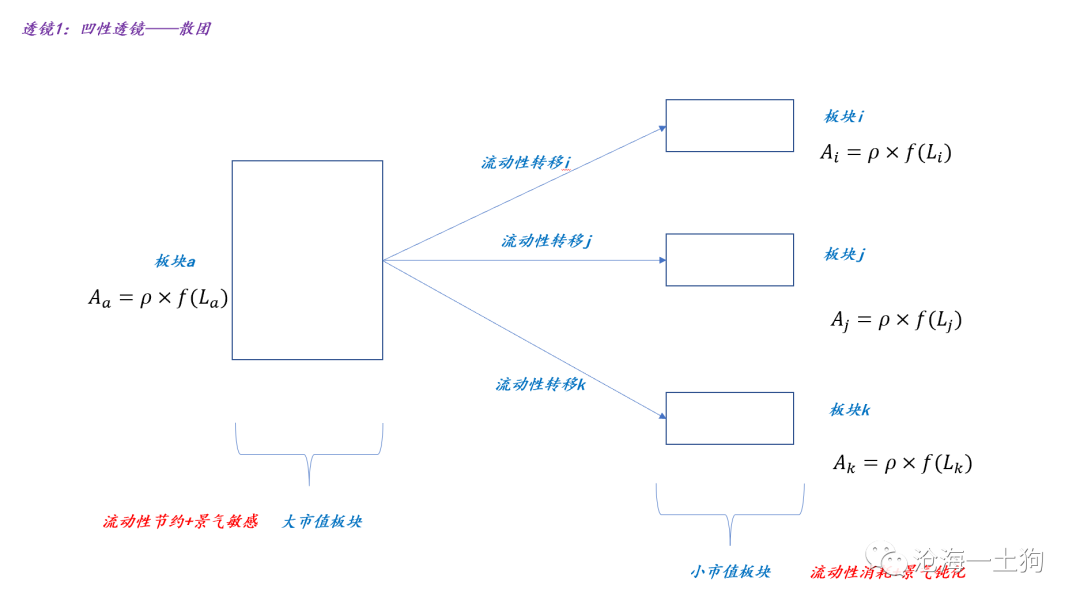

资金撤离必然带来股市缩量,股市缩量会对小市值风格带来强烈的杀伤。我们在5月21日发表的《大票小票风格分化的逻辑》中,探讨过大票和小票对流动性的敏感性差异:

在经济不景气的情况下,小票以其【多样性】胜出,即经济景气度下滑,小票跑赢大票。

在流动性衰竭的情况下,大票以其【凹性】胜出,凹性的意思是【市值对流动性的函数具备凹性】,大票更节约流动性,小票更浪费流动性。

也就是说,当经济不景气的时候,小市值板块反而会上涨,如下图所示,小市值风格在4月27日至8月18日累计上涨了35%。在这段时间区间,实体经济的景气度并不怎么样。

但是,进入了8月下旬,画风突转,小市值风格从领涨转换成了领跌。30个交易日内,已经跌掉了近15%。

事实上,只要我们理解了凹性,就不难理解缩量对小市值的打击。小市值极其消耗流动性,所以,小市值板块持续上涨需要沪深两市成交量保持在万亿之上。

现在沪深两市成交量腰斩了,谁最惨不言而喻。

综上所述,我们可以得到以下总结:

1、4月27日-8月18日,流动性泛滥,小市值板块领涨;

2、8月19日至今,流动性退潮,小市值板块领跌;

04

上涨的不同驱动模式

不难发现,2022年4月27日-8月18日的上涨是流动性驱动,那么,我们能否得到一个结论:流动性退潮期股市涨不起来?并不能!

回到分析的起点,某种资产价格上涨的驱动力有两类,一、信用逻辑;二、流动性逻辑。

在流动性的退潮期,股市依然可以上涨,只不过驱动模式变成了信用驱动。

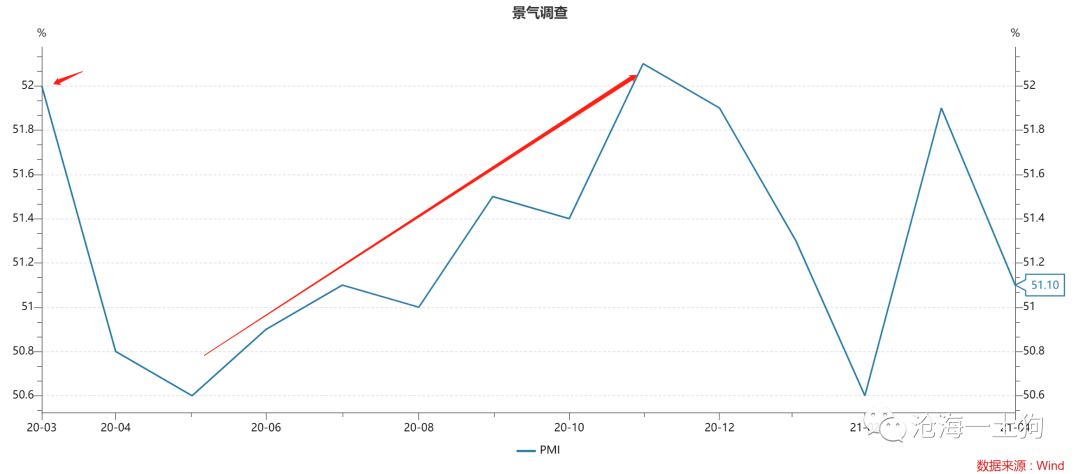

事实上,2020年的行情就属于:先流动性驱动,之后信用驱动。

如上图所示,春节假期之后的那段上涨是纯流动性逻辑——疫情封控,大家都在家里没事做,因此,股市的主要模式是放量上涨——2020年2月25日,成交量来到了峰值的1.41万亿。

经历了一波猛烈的调整之后,全a指数在2020年3月25日重新上涨,但是,这波上涨的模式迥然不同,成交量始终保持在7600亿之下,少的时候,成交量连5000亿都不到。

驱动模式悄然发生了变化。

从PMI数据来看,不难发现,这波上涨的推动力并不是流动性,而是,经济基本面——2020年3月下旬经济快速地进入了复苏周期。

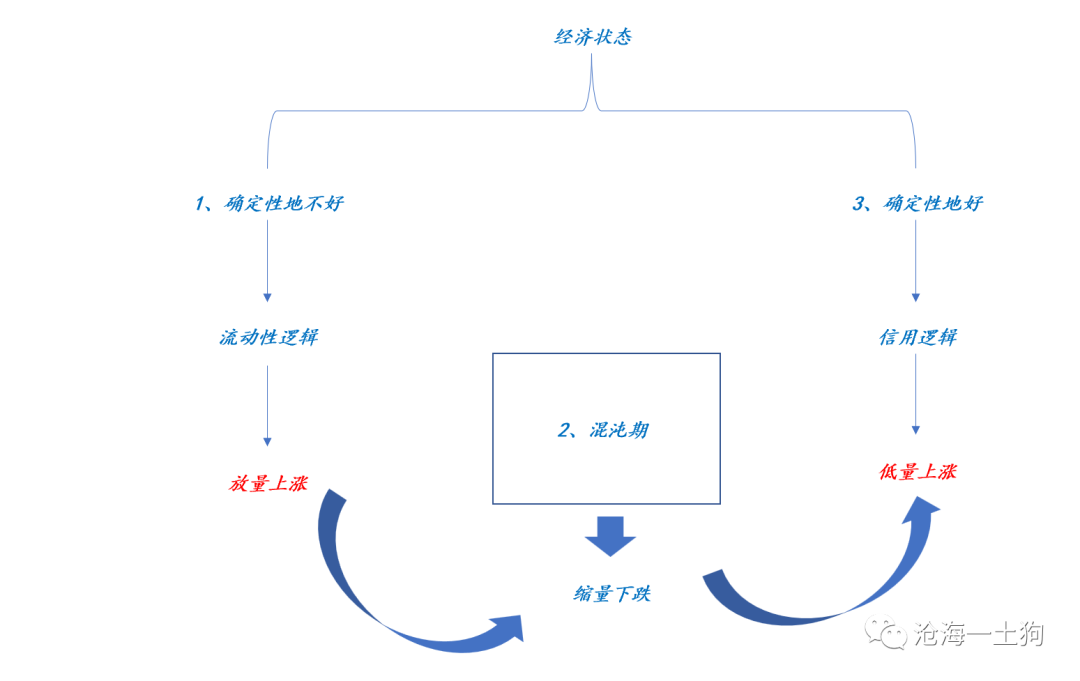

于是,我们可以总结出两种不同的上涨模式:

1、流动性驱动,经济景气度确定性地不好,股市放量上涨,小市值风格占优;

2、信用驱动,经济景气度确定性地好,股市低量上涨,大市值风格占优;

05

痛苦的混沌期

要知道信用逻辑和流动性逻辑是一枚硬币的正反面,是彼此对立统一的:信用逻辑要求经济确定性地好,流动性逻辑要求经济确定性地不好。

两种情况下,股市都能上涨,但是,二者无法无缝对接。中间还有一个混沌状态。

一般来说,一波行情始于经济确定性的不好,之后经济进入混沌期,最后经济才进入确定性的好。

对称的,股市也会展现出如下模式:放量上涨——缩量下跌——低量上涨。

2020年那波调整的真实触发因素是政府宣布复工复产。

2020年2月23日,统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议在北京召开。

经济系统的状态从确定性的不好进入了混沌期,加之海外疫情爆发,一切显得更加凌乱。

在2022年9月12日的《对未来股票市场的一些展望》一文中,我们已经强调过了,

股票市场不喜欢不确定性,经济好或者坏都有应对之道。

当下的股票市场,显然并不是因为经济差调整,更不是因为国运怎么样了,而是因为进入了新一轮的混沌期。

这种状态下,一切都充满了不确定性,经济不会像之前那样确定性地差,但投资者们也不敢给出一个经济一定变好的结论。这种犹犹豫豫的状态使得股市持续调整。

因此,切换期无一例外的痛苦,很少有经济体会从确定性的不好一下子切换成确定性的好。

06

不要动不动讲国运

在这里,我们要确信一点,这种混沌状态只是暂时的,一切不确定性终究会消失。

押成长的人,实际上在押——不确定性以经济回归衰退而结束;押价值的人,实际上在押——不确定性以经济复苏而结束。

无论经济衰退还是复苏,总有人挣钱,只不过不是一批人罢了。

在这里我们要警惕一种倾向:无论发生了什么,只要股市跌了,就大谈特谈国运,好像自己亏钱是因为国运不好。

事实上,这是巨婴的表现。

如果我们把经济景气度等价于国运,那么,有一些人一直在押国运不行,他们中的一些人特别奇葩:

他们一直在埋怨国运不行让自己亏钱,却悄悄押在做空国运上。

我们不要去做这种精神分裂的人。

其实,债券投资者的做法很值得借鉴:一方面他们很清楚自己在做空国运;另一方面他们又不敢十分明显地站在众人的对立面。

所以,他们得一遍又一遍地鼓吹央行会继续宽松,即便经济起来了,央行也会继续宽松,玩命的宽松。

看,人家多会说话!

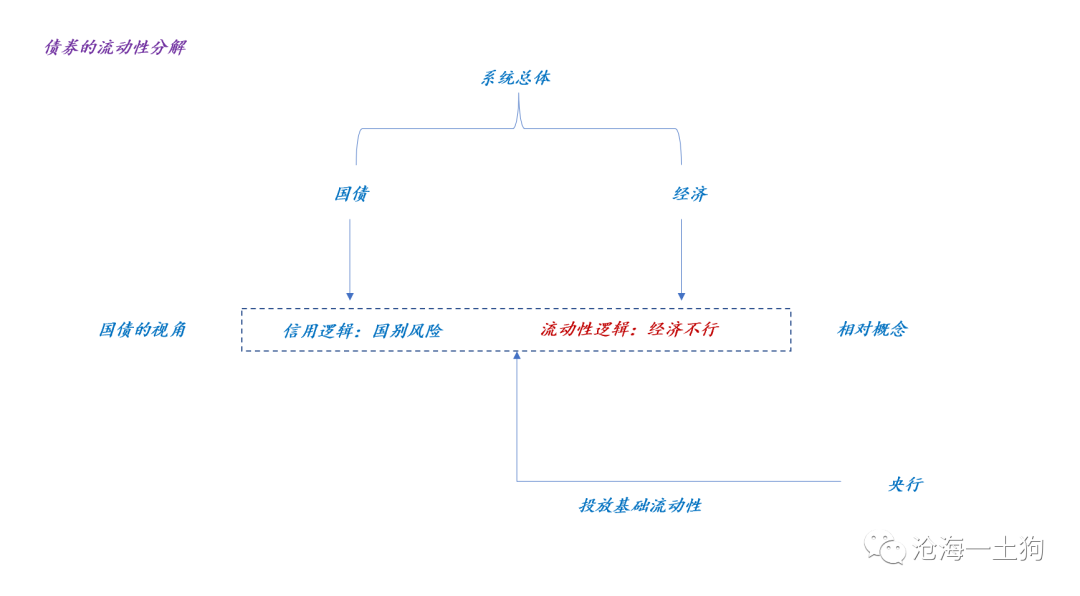

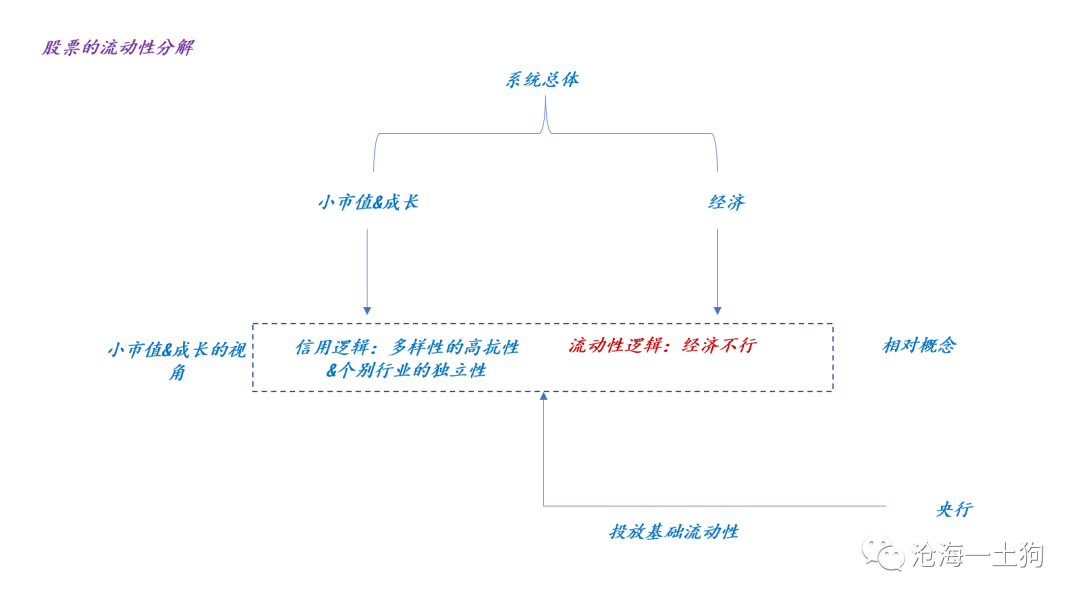

从债券投资者的角度来看,流动性的结构图如下:

由于国债不存在信用风险,所以,国债价格上涨的原因只有两个,1、经济不行;2、央行增加基础流动性投放。

参照第二节的定义,经济不行就是流动性逻辑的主体部分。只不过我们可以换个标签替代——十分柔和地表达为,央行会宽松流动性。

对称的,在股票市场也能有类似于国债的分解;更为柔和的表述,依然是央行会继续宽松流动性;真实情况如何,心里明白就好。

流动性在走弱?不要紧的,信用会起来的。

我们当下的状态像是网购,钱付出去了,货还没寄过来,既没有钱也没有货,但是,货最终会到的。实在不行,我们还可以退货,钱也是能回来的。

ps:数据来自wind,图片来自网络

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论