迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

低迷的创新药市场,太需要这样提振行业信心的重磅消息了。

2022年10月8日,中国国家药品监督管理局(NMPA)一纸文书,批复同意华领医药-B(02552.HK)主研发的葡萄糖激酶激活剂(GKA)华堂宁®(多格列艾汀片,dorzagliatin)上市。

十年磨一剑的华领医药终于可以重剑出鞘了。

全球首创(FIC)、自主研发、中国1类新药、GKA靶点全球唯一……一连串的定语还是不足以凸显华堂宁®的真正价值。

换个更容易让大众理解的说法:当前糖尿病治疗市场被九大类降糖药占据,但从未有一类降糖药能真正意义上征服糖尿病。

另辟蹊径的华领医药找到了新的答案,临床试验表明华堂宁®有望从源头上治疗糖尿病。

这对全球5.37亿糖尿病患者(国际糖尿病联盟IDF第10版《世界糖尿病地图》数据,2021)而言是个再好不过的消息,毕竟糖尿病治疗领域已经很长时间没有颠覆性的新药出现了。

当然,中国1.4亿糖尿病患者要更幸运一点,运用全新机制的原创新药华堂宁®,全球首发市场是在糖尿病人口数量第一的中国。

对于国内医药行业而言,华堂宁®的出现无疑是中国创新药企“开宗立派”的一章。

如此重磅的糖尿病创新药的缔造者,不是罗氏、辉瑞,也不是诺和诺德、礼来、赛诺菲,而是中国的华领医药。

华堂宁®能够获批在国内上市,也意味着无论是新靶点研发、临床试验设计,还是药品制剂工艺上,华领医药具备了足够深厚的内家功。

而随着华堂宁®的商业开发以及后续固定剂量复方制剂等新技术的全球专利布局,华领医药有能力与传统糖尿病领域制药巨头们正面battle。

在更大的舞台上,我们乐见中国创新药企的崛起。

18A的最大遗珠

华堂宁®获批上市,恐怕比糖尿病患者更兴奋的是二级市场投资者。

8月29日,华领医药-B(02552.HK)公布中期财报后,全球投行“扛把子”的高盛便给出华领医药“买入”评级,12个月目标价看至9.4港元。

要知道此时华领股价不过3.9港元,与目标价的巨大差值或许正是因为高盛考虑到了华堂宁®获批对华领医药未来市场预期的大幅拉升。

这个略显“浮夸”的评级很快便开始被“坐实”,按捺不住的二级市场提前做出了反应。9月15日华领医药股价便大涨13%。

但即便如此,华领医药目前的股价仍处历史相对低位。

2018年4月底,港交所颁布新规,在“主板上市规则”第十八A章中,允许未盈利和没有收入的生物科技公司上市。

同年9月受益这一规则,华领医药-B(02552.HK)登陆港交所。

或许是二级市场出于对生物科技18A公司的风险厌恶,绝大部分板块公司股价波动较为剧烈。

加之2021年下半年至今,18A公司集中度最高的生物制药行业热度衰减,整体跌幅较大,后期上市的18A公司甚至大面积出现上市即破发的景象。

只有核心产品进入商业化阶段,基本面不确定风险降低,核心财务数据有望大幅改善的生物制药公司被市场赋予“摘-B”预期行情而表现相对强势。

已经“摘-B”的公司中,百济神州(06160.HK)、君实生物(01877.HK)、信达生物(01801.HK)都在相应的阶段上有明显行情出现。

“逆袭”从来都是引人入胜好故事所必备的桥段。

在港股“18A”名单中,相比百济神州、康希诺生物、信达生物等Biopharma当红炸子鸡,多少显得华领医药有些寂寥无闻,股价也低入尘烟。

可正是这种市场落差,反倒成就了华领医药这颗18A的最大遗珠。核心产品华堂宁®获批上市,使得华领医药一夜之间消弭了公司发展和二级市场的最大风险。而这场王者归来的复辟大戏,才徐徐翻开序章。与肿瘤、细胞治疗、眼科甚至疫苗等18A较为密集的治疗领域相比,华领医药“孤注一掷”的糖尿病可谓不同量级的赛道。

IDF的数据预测,2030年全球糖尿病人口数将增至6.43亿。

华堂宁®打破了GKA二十余年的成药禁区,在糖尿病赛道上生成了颠覆性的创新疗法,意义重大不言而喻。

△蛰伏十余年,华领医药创始人陈力(图中)和他的团队终于实现了突破

为了衔接和加速华堂宁®上市后的商业化进程,华领医药早就与创造“拜唐苹”神迹的拜耳达成战略合作,由后者推动华堂宁®的商业化开发。华堂宁®上市,拜耳也将支付给华领医药4亿元左右的里程碑付款,而根据公司2022年中期财报显示其账面有5.8亿元现金。过往财报看,华领医药向来对于现金流管理和运营管理成本控制较好,华堂宁®上市其研发费用也会出现阶段性的下降。

在大环境并不乐观的情况下,公司拥有良好的财务状态也很重要。基于实质性的基本面变化,评级机构也调高了对华领医药的未来业绩预期。国元国际预测,华堂宁®将在2023、2024年为华领医药带来2.3亿元和15.1亿元的营收贡献。这还只是序章。

复刻拜唐苹平神迹

能否复刻当年拜耳拜唐苹在国内市场的销售神迹,是华堂宁®上市后的最大悬念。1995年5月,拜耳集团原研药糖苷酶抑制剂——阿卡波糖(商品名:拜唐苹®)在中国市场上市销售,并逐步成为国内糖尿病治疗领域的一线用药。尽管在2005年左右拜唐苹开始遭遇国内仿制药的挑战,但拜耳出色的市场销售能力使得拜唐苹依然创造了连续15年保持每年15%的增长奇迹。根据IMS医药数据库资料显示,2009-2019的十年间,阿卡波糖中国市场销售占比全球份额,从45%左右一路上升至超过80%。集采招标之前,拜耳拜唐苹可以说是拥有绝对竞争优势,常年霸榜阿卡波糖中国市场份额,2019年数据仍在60%以上。来自米内网数据显示,2019年阿卡波糖在中国市场销售达到96亿元的峰值纪录。这也意味着拜唐苹当年的销售额很可能在60亿元左右。

△拜耳的销售加持之下,华堂宁能否复刻拜唐苹的奇迹?

不过,随着近两年国采降价和一批创新药的出现,一度以20%份额成为口服降糖药“药王”的阿卡波糖滑落榜单,似乎拜唐苹神迹要迫近尾声了。对于在中国糖尿病领域20余年保持领先的拜耳而言,怎么会就此作罢?2020年8月17日,拜耳官宣与华领医药达成战略合作协议,为尚在III期临床试验中的多格列艾汀片,也就是今天的华堂宁®,奉上了3亿元现金和里程碑付款总额最高达41.8亿元的大合同。从拜唐苹到华堂宁,拜耳可以无缝对接的继续在中国糖尿病用药市场保持领先之态;而于华领医药,与拜耳的战略合作可以无缝对接的从临床研发向商业开发过度。剩下的问题就是华堂宁®能否顺利成为国内糖尿病的一线用药了。毕竟,当年拜唐苹上市时的市场环境,与今天华堂宁®要面对的竞争态势大不相同。2021年度拉糖肽全球销售额64.72亿美元,成为糖尿病新药王。

而今年5月间,礼来制药继度拉糖肽之后的Tirzepatide(替西帕肽)获得FDA批准,成为近十年美国获批的第一种二型糖尿病新药。在中国市场,度拉糖肽与司美格鲁肽、恩格列净等糖尿病药物虽然进入时间不长,但却以肉眼可见的速度攻占市场份额,并已经改变了降糖药市场的格局。劲敌环伺,初来乍到的华堂宁®敢称新王否?这就要说回到华堂宁®在糖尿病治疗领域的全新机制上了。尽管现有的糖尿病九类药物已经发展多年,但另一方面糖尿病发生率却还是年年增加。过去三五年时间里,越来越多的科学家开始研究血糖稳态和血糖稳态调节的方法,并提出“Time In Range”的新标准来衡量血糖稳态控制。实际上,十多年前华领医药在建立华堂宁®的开发途径时,就以血糖控制理念为引导,以葡萄糖激酶为平台,着重于血糖稳态调控、血糖传感器概念的研发,而非以降糖为主来达成目标,这也是华堂宁®区别于市面上现有药物的全新治疗理念。降糖、稳糖,一字之差却是两个逻辑。专注将葡萄糖激酶作为传感器,发挥其在血糖稳态中的核心调节作用,使人体器官对血糖变化更加敏感,并随着血糖变化激素分泌时让糖在肝脏储备或者输出达到正常人的水平。在华领医药的DREAM研究中,初发糖尿病患者经过华堂宁®的治疗,52周(或28周)之后血糖达标,有效控制糖化血红蛋白低于7%以后,在不服用任何降糖药物的停药观察52周后,缓解率超过65%。无论是科学概念、作用机理,还是药效上,另辟蹊径从源头上治疗糖尿病的华堂宁®显然是有可能为根治糖尿病提供一个独特且领先的治疗方案。

商业化与管线计划

华堂宁®商业化征途还未可知,即便有拜耳这样的天王级战略伙伴揽得国内市场推广,外界对于华领医药的未来,仍有疑虑存在。疑虑有二:一则是集采对于华堂宁®的市场定价和未来销售额可能会形成钳制效应,二则是依靠华堂宁®一款核心产品担起华领医药的未来不免有些托大。但这两个疑虑其实不难消解。要知道集采的本质主要是“调控”国内仿制药市场的发展。

仿制药经过一次性评价和大量采购,在逐步实现保证药品安全性、有效性和一致性的前提下,通过集采筛选出部分药企来做对市场的供药保证,以确保用药市场的可及性。短期内,集采的确给制药企业带来一些压力,但基本上是在仿制药领域。

必须看到,一方面是国内药企的主动调整和求变,另一方面监管方也在考量兼顾药品控价和药企发展之间的平衡关系。两年多集采政策的施行,往严酷里说就是一场药企求存于市场的“鱿鱼游戏”,但最终留存于市场的药企也必定是有强韧生命力的。集采药价也会随竞争力弱的产能退出,进入一个“再平衡”的过程。说到底,监管方希望看到的是关乎于民生的药价、巨大的用药需求以及医药行业企业的发展,能够达到平衡且共赢的状态。何况,从产业政策上,政府自始至终是鼓励中国创新药发展的。集采政策对于创新药的影响较小。如华堂宁®这种全球首创的创新药是企业能够自主定价的,而定价因素不仅要考虑药物本身的临床价值,还要考虑其社会经济价值。说一个数据:全球糖尿病用药市场规模当前大约为1000亿美元,但糖尿病并发症费用支出则差不多有1万亿美元。

也就是说,糖尿病并发症的医疗管理成本要远比糖尿病药物管理支出高很多。无论“健康中国2030”规划纲要,还是“十四五”国民健康规划通知,以糖尿病为代表的慢性病综合防控都是国家层面上的重要战略部署。因此,对于华堂宁®的价值与价格定位,不仅要从药物本身能够多大幅度的降低糖尿病治疗的费用开支,还需要从糖尿病并发症预防和降低并发症管理成本,乃至提升全民健康的维度来考量。所以,集采根本不是华堂宁®首要考虑的问题。

按照华领医药的商业化推进节奏,眼下最大的挑战应该是迅速提升可及性的问题。根据华领医药官方的表述,公司正在建立医药经济模型,而后准备在两年内进入国家医保目录。如此能够在2024年让华堂宁®出现在更多医院临床用药上。只有市场持续放量,让更多糖尿病患者受益,才是验证华堂宁®能否成为糖尿病一线用药的最好证明。至于可能成为超级大单品的华堂宁®是否就是华领医药未来发展的全部,这显然是低估了华领医药的雄心的。固然华堂宁®的重剑出鞘对于华领医药的市场声誉建立有着极其重要的意义,但长久以来持续不断深耕的基础研究才是公司安身立命的基石所在。华领医药未来管线的布局必然会围绕血糖稳态和与之密切相关的神经稳态展开。据悉,华领医药针对神经退行性疾病的新管线已蓄势待发。

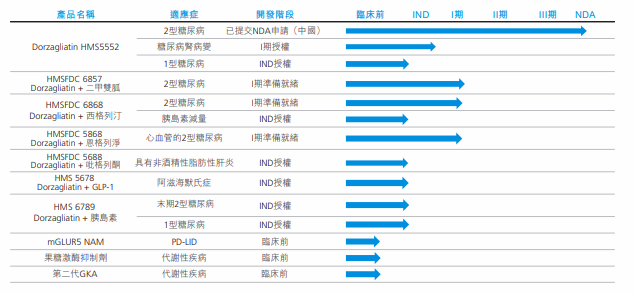

△2022年中期财务报告中,华领医药在研管线布局

回到全球第一款上市的GKA糖尿病药物华堂宁®本身,华领医药一开始就是按照全球市场做布局的。在中国糖尿病群体遗传和饮食习惯比较接近的东南亚市场,约75%二型糖尿病患者源于餐后血糖异常、糖耐受量受损,糖尿病前期(IGT)人群也较大,无疑是华领医药必然锁定的目标市场。而在全球最大的糖尿病治疗市场的美国,华领医药早早建立分公司并引进顶级人才推进当地的产品和市场拓展。与亚太市场一个很大不同是:欧美糖尿病人群中,1型糖尿病、糖尿病肾病的发病率更高,通过现在主流使用的胰岛素方案并不能非常有效解决问题。

华堂宁®恰恰弥补了后者的缺口,对于肾功能不全患者,可以无需调整剂量使用,是首款可用于中度至终末期慢性肾病2型糖尿病患者的口服降糖药物。

这就给以血糖稳态控制为上策的华领医药留下了市场空间。

如华领医药创始人、首席执行官陈力博士所言:针对不同人群,华领医药在建立不同的治疗方案,并已建立起一个比较系统的知识产权管理布局。

如此,华领医药正在筑牢其在糖尿病市场的护城河。华堂宁®的获批或许意味着,2型糖尿病治疗的新格局正在打开。能否同时达成患者受益、公司发展和投资者超额回报的多赢格局,让我们拭目以待

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论