泡财经APP

泡财经APP

关于我们

关于我们

闪闪发光的标签,遮不住二级市场对“中国第二大疫苗企业”露怯。

港股上市半月,艾美疫苗(06660.HK)走出了令市场错愕的大起又大落。勉强在首日守卫住了16.16港元发行价之后,接连两天单日涨幅均超过40%,总市值一度迫近500亿港元。

这让许多投资者惊呼万万没想到,可万万没想到的是紧接着艾美疫苗股价在冲高39.95港元后,单日股价几近对折的又跌回20港元附近。

尽管目前股价仍在发行价之上,但其总市值已经从高点的480亿港元缩水到了230亿港元左右,可要知道艾美疫苗上市之前的一级市场估值就已经超过了300亿人民币。

艾美疫苗身上可讲的故事确实不少:全球唯一拥有五种人用疫苗平台技术的中国企业、批签发量仅次于国药中生的第二大中国疫苗公司、手握8种商业化疫苗的全产业链企业……

种种抛梗在一级市场百般受宠,为何到了二级市场却凹出如此造型?

低募资额的坑

“过山车”的股价背后,艾美疫苗的另一些交易数据却令人细思极恐。

近几个交易日,艾美疫苗单日交易金额持续徘徊在百万元的量级,换手率低至万分位;上市以来即便单日成交量最大的10月12日,其成交量也不过5635万港元,换手仅0.51%。

这些数据对应其250亿港元的总市值和100亿港元的流通市值,如此之低的日交易金额和换手,太过违和,长此以往对艾美疫苗的市值维护显然非常不利。

拿总市值和流通值差不多只有艾美疫苗一半多点的康希诺生物-B(06185.HK)相比较,即便其股价持续下滑,成交水平也萎缩不少,但其近期日成交金额在5000万港元的水平线上,换手率也能到百分位。

回想当年康希诺先港股后科创板,高涨期两地市值都是千亿俱乐部的,虽然如今风光不再,股价惨跌,但起码人家板块风向标的江湖地位依然梳理。

二级市场知名度和投资者基础,康熙诺生物与艾美疫苗已是云泥之别。

艾美疫苗如此之低的成交额水平,很难在二级市场上搅动起什么风浪,即便是股价上蹿下跳,也显得像是个别玩家的自弹自唱。

当然,咎其原因低融资额与一二级市场倒挂的估值,可能都是艾美疫苗的原罪。

在IPO之前,艾美疫苗已完成多轮融资,2021年5月融资过后艾美疫苗在一级市场的估值约为270亿人民币;而胡润《2021全球独角兽榜》上,艾美疫苗则以超过300亿人民币的估值位列生物科技企业榜首。

切换到二级市场,却成了另一番景象。

根据配发结果公告,艾美疫苗全球发售股份数目为971.4万股,发行比例为0.8%。假设不行使超额配股权,最多募资1.57亿港元。

按发行价计算,艾美疫苗扣除发行费用后,估计全球发售募资净额约为7000万港元,发行市值仅178亿港元,远不及一级市场给出的300亿人民币估值。

对于艾美疫苗的这波操作,有二级市场分析师认为,艾美疫苗此举可能源于近期港股市场低靡,为了稳定市值,先在二级市场“占位”,方便日后募资。

通常而言,企业IPO募资低于此前增资,要么是暂时不缺钱,要么是在市场低迷时的权宜之计。

降低募资金额,购买者可能是上市公司关系要好的投资机构,出于对公司认可不会轻易抛售,换手率低容易维持住市值。

不过,IPO低募资也有明显的弊端。

其一,上市时流通股较少,股票成交量和换手率较低,很难引起投资者注意,一些机构或基金担心流动性风险不会持有这类股票;

其二,上市前投资者有股票锁定期,在锁定期内股价可以维持在一定水平,锁定期结束后可能出现股价大跌。

艾美疫苗表示,7000万港元的募资净额主要投入研发,包括推进在研疫苗的研发及丰富疫苗管线、为建设新生产设施的资本开支提供资金、投入销售及营销活动等。

众所周知,疫苗研发是典型的资金密集型产业。据招股书披露,2019年至2021年,艾美疫苗的研发投入分别为0.99亿元、1.58亿元、3.07亿元。

与过往研发投入相比,这7000万港元的募资净额无异于“杯水车薪”,难以明显改善当前的研发局面,也降低了市场投资人的预期。

而IPO低募资带来的低交易量、低换手,长此以往会使其市场存在感不断降低,这反倒会对日后的再融资产生不利影响。

散装资产合称王

IPO低募资显然是情非得已,但这一切成因还得从艾美疫苗的发端说起。

艾美疫苗的前身叫沈阳沃顿,公司业务布局与疫苗毫无干系。2012年至2015年,周延、周欣、周杰三兄弟陆续增资进场,取得沈阳沃顿的控股权,并带领公司踏上转型道路。

周氏三兄弟看好疫苗产业,但从零开始需要投入大量的人力、物力、财力,还要熬过漫长的研发期,综合成本太高。

擅长资本运作的周氏三兄弟,随即开启了“买买买”模式。

2015年沈阳沃顿收购艾美诚信,获得乙肝疫苗;2016年收购艾美康淮,获得甲肝疫苗;2017年收购艾美卫信,获得肾综合征出血热疫苗和腮腺炎疫苗,并通过艾美卫信间接控制荣安生物80%股权,从而获得人用狂犬病疫苗。

2020年9月,沈阳沃顿改制为股份制公司,正式更名为“艾美疫苗”,随后便在资产并购路上蒙眼狂奔,产品管线日益丰富,经营规模也如“滚雪球”般越来越大。

短短数年,艾美疫苗就荣膺“东北疫苗之王”,成为业内一种现象级存在。

目前,艾美疫苗拥有8款商业化疫苗产品,涉及狂犬病、乙型肝炎、甲型肝炎、腮腺炎、肾综合征出血热及脑膜炎球菌病等6个疾病领域。

此外,公司的在研管线还有针对13个疾病领域的22款在研疫苗,其中5款疫苗正处于临床阶段。

招股书中,艾美疫苗表示计划于2023年末提交超过10项临床试验申请,并预计将于2023年至2025年间推出至少4款商业化疫苗产品,公司或将在未来数年迎来密集收获期。

△艾美疫苗研发管线布局

此外,艾美疫苗号称是唯一一家在全球范围内拥有全部五种经过验证的人用疫苗平台技术的中国疫苗企业。

包括细菌疫苗平台技术、病毒疫苗平台技术、基因工程疫苗平台技术、联合疫苗平台技术及mRNA疫苗平台技术,且每种平台均有至少一款获批产品或处于临床阶段或临床申请阶段的在研疫苗。

有梗有故事还有捧场的“票友”,剩下的就是如何登陆资本市场,实现并购资产的资本化了。

不过资本市场的大门似乎对艾美疫苗并不友好。2020年12月,艾美疫苗计划在科创板上市,并与中信建投签订协议,却在半年后终止,第一次上市铩羽而归。

随后,艾美疫苗转战港股。2021年6月,艾美疫苗首次向港交所递交招股书,同年7月被港交所发回,具体原因无从知晓。

2021年9月,艾美疫苗二次递表港交所,因6个月内未通过聆讯而失效。直至2022年4月三次递表港交所,终于如愿上岸。

一波多折的上市经历,或与艾美疫苗的研发能力有关,公司旗下疫苗产品都是花钱买来的,而非实打实的自研成果。

在二级市场备受追捧的疫苗股,创始人及团队大多科班出身。

如沃森生物创始人李云春毕业于昆明医学院预防医学专业,在昆明所任职多年,又在卫生部研修班深造;康希诺生物则由海归团队创立,四位联合创始人在业内浸淫多年,专业知识扎实,行业经验丰富。

对比之下,周氏三兄弟虽是资本运作高手,却没有疫苗领域的专业积累。

艾美疫苗自降身段,不惜低募资额上市也要登陆港股,或是背后的资本方等不起了。

因为对于一级市场投资者而言,高估值导致退出难,只有企业完成IPO,他们才有机会抽身而退。

只赚吆喝不赚钱

赚了吆喝却不怎么赚钱的艾美疫苗,似乎始终都差着那么一口气。

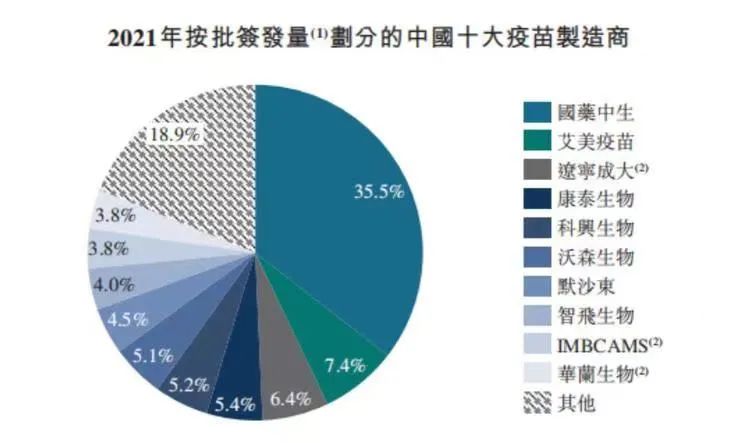

按照批签发量,2021年艾美疫苗占据国内疫苗行业7.4%的市场份额,排在老大国药中生(35.5%)之后,但若按销售收入(不包括新冠疫苗)计,艾美疫苗却只占国内市场份额的2.1%。

8种商业化疫苗产品却只换来2.1%的市场销售份额,不难发现艾美疫苗的尴尬之处。

缺乏真正“抗打”的主线产品,而在疫情之下诸多公司凭借新冠疫苗崛起,都加重了艾美疫苗的焦虑感。

现在,一家没有新冠疫苗的疫苗企业很难刷出存在感,后疫情时代,抓紧时间上车没准还有翻盘可能。

与其他管线产品一样,艾美疫苗的新冠疫苗同样也是买来的。

2021年5月,艾美疫苗花费10.42亿元收购丽凡达生物50.15%股权,获得mRNA新冠疫苗方面的研究及生产布局。

丽凡达生物是mRNA技术赛道上的明星企业,公司聚焦传染病疫苗、肿瘤、罕见病及其他蛋白缺陷类疾病的mRNA药物和mRNA美容抗衰等创新型产品。

2021年3月,丽凡达生物研发的mRNA新冠疫苗获临床试验批准,成为中国第三个获批临床试验的mRNA新冠疫苗,目前正在中国进行II期临床,并已于2022年6月启动了全球III期临床。

不过,除了已获准上市的多个技术路线的新冠疫苗产品,艾美疫苗所发力的mRNA赛道也已呈现“内卷”。

目前国内有7款mRNA新冠疫苗进入临床阶段,其中沃森生物和艾博生物的mRNA新冠疫苗已处于临床III期。

有防疫专家指出,就灭活疫苗与mRNA疫苗相比,从安全性来看,灭活疫苗远远优于mRNA疫苗;从有效性来看,mRNA疫苗接种后产生的中和抗体则比灭活疫苗更高。

这也给mRNA疫苗企业的相关产品获批上市带来了很大的不确定性。艾美疫苗虽然赶上了末班车,但其新冠疫苗何时面市是个问题,另一个问题是市场还会等它吗?

再看艾美疫苗的经营账目,虽然贵为中国最大民营疫苗企业,但其业绩并不出彩。

2019年至2021年,公司总营收分别为9.5亿元、16.4亿元、15.7亿元,在上市疫苗公司中处于中下游水平;而公司同期的净利润却波动较大,分别为1.2亿元、4亿元、-6.76亿元。

在2020年净利润大增234.2%后,2021年惊现6.76亿元巨额亏损。艾美疫苗在招股书中解释称,2021年产生亏损主要是由于股份报酬开支,以及研发开支的增加。

尽管研发开支增加,但产品力不足是艾美疫苗的一大痛点。

从收入结构来看,乙肝疫苗及人用狂犬病疫苗是艾美疫苗的营收主力,2019年至2021年,这两款疫苗销售收入分别占总营收的84.2%、90.2%、93.0%。

布局多年,艾美疫苗的营收仍然高度依赖乙肝疫苗和人用狂犬病疫苗这2款“老产品”,其他6款商业化产品表现并不出挑,对公司营收贡献较低。

而新产品投放断档,处在青黄不接的尴尬阶段。市场热度颇高的HPV疫苗,艾美疫苗的2价和9价HPV疫苗,按照招股书披露信息显示最快也要到2026年才能上市。

远水难解近渴。当下,艾美疫苗虽如愿登陆了港交所,保住了中国最大民营疫苗企业的些许体面,但其在二级市场倘若讲不出更好的疫苗故事,未来难言乐观。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论