泡财经APP

泡财经APP

关于我们

关于我们

在高波动的市场,我们更要主动风控并寻找Alpha以外的新机会。

本文为IPO早知道原创

作者|罗宾

微信公众号|ipozaozhidao

以下为本文目录,建议结合要点进行针对性阅读

一:Spahiphy Capital的差异化打法

二:怎么看待现在的资本市场?

三:投资策略的变化

四:投研重点和难点

1、我们的策略

1)进攻和防守并重。

过去20年中国大部分基金的投资方法是自上而下选股,重仓行业、重仓个股。我认为未来这依然是不错的打法,但它也有弱点:第一,会导致基金净值波动过大;第二,这套方法不太能应对熊市,中国市场差不多3-4年有一轮熊市,美国熊市持续时间往往更短但指数和个股跌幅很大。所以我们的策略是希望在牛市时能够做到平均值以上的回报,而且在熊市情况下也能提供不错的正收益,在极端市场也尽量不亏钱。

2)真正的全球股票策略基金。

我们有一半仓位在中国市场,另一半覆盖了除印度以外的全球8个主要市场。除了美国、日本以外,我们几乎都采用了local的策略打法。在这套策略下我们对回撤和风险的控制都比较有信心。去年我们在所有市场都是挣钱的;今年除了美国,其他市场也是挣钱的。过去几年我们的回报不输行业一线的股票型基金。

3)这套方法的上限容量比较高,等技术成熟时我们还会将新的策略纳入到这个体系,让基金回报提高或减少波动和回撤,继续完善策略。

2、牛市不追求最高回报,但我们的策略会减少投资人择时的困扰。

1)2020年高回报的基金能做到120%-130%,而我们的策略达不到如此高回报,因为我对风险有更多的理解,在牛市尤其是疯牛的时候我们不会跟业绩最好的一批去比,这也不是我们追求的。

2)集中持仓的策略也可以把规模做很大,但因为我经历的波动多,我觉得我们的策略需要能应对波动,应对极端市场。做基金是一个长跑,如果要看五年甚至十年的业绩,回报率差不多的情况下,大家关注的就是波动率和回撤情况,甚至还有夏普比率。

同等持仓情况下,如果你的波动比例没那么高,回撤没那么大,说明你对投资人是一种比较友善的策略,因为投资人在不同时间进来的回报不会有明显差别。相反,如果投资人选择了比较激进的长仓基金,他一定需要去做择时,需要找市场的低点买入。我们对资金稳定性要求较高,也不希望投资人在我们这边做波段。

1、和过去大家所熟悉市场的不同点

1)中概股新股IPO机会目前很少。美股新上IPO估值偏贵,除了少数独角兽外,其他IPO规模较小。虽然我们之前做空过一些互联网泡沫,但从二级市场生态角度,中概股从美股退市影响了IPO的交易机会。

2)以往中概股新股在美股上市后可以享有更高估值,流动性好,产生回报,或者我们可以在股价大幅波动中获利。但这些条件在港股都不具备,港股IPO规模也普遍较小,我们没法参与,也很难在港股做空。

3)估值不确定性高。新经济公司本身业务发展有瓶颈,当公司没有想象空间时,市场会给一个务实的估值倍数。PE倍数较低时,10倍和8倍对于业务基本面反馈区别不大,但股价影响差别20%。目前这类公司受宏观和地缘政治干扰,估值区间波动很大,对于我们管理持仓的波动率造成很大的挑战。另外从市场参与方的角度,过去投资了新经济、生物医药的基金去年表现不佳,意味着长线资金减少,市场镰刀割镰刀,缺少交易的缓冲,大家都陷入了囚徒博弈,越来越难赚到钱。

2、全球主要市场有哪些机会?

1)A股基本面表现看,亮点很少,虽然有反弹但持续不会太久。中国香港市场跟中国、美国市场关联度很大,不太会有独立的走势;中国台湾股市70%是科技股,以半导体为主,但半导体今年又处于下行周期。

2)美国:继续受加息周期和经济衰退预期影响。市场并不清楚通胀担忧何时结束,以及美联经济(主要是就业市场)的衰退节奏。而熊市的波动性很大,要捕捉市场反弹和做空都比较难。所以美股并没有进入一个好的阶段,还需要进一步观察,如果不是确定性的熊市反弹,只是无序的波动,并不适合急着参与。

3)欧洲:确定性的经济衰退,但都已经被预期充分,再往下跌也不容易。欧洲价值投资者居多,大家觉得现在估值已经跌到了便宜的区间。

4)日本:有自上而下的机会,日本在用货币主动贬值来增加经济活力。

5)韩国:市场比较有活力,散户占百分之六七十的参与比例,因此可以借助市场情绪做一些多空策略。例如新能源车产业链方面,虽然A股公司已经不便宜,但韩国各类公司比A股同行业公司估值溢价50%-100%。并且,市场预期美国和欧洲如果要扩建电动车产能,会从供应链安全角度更加仰仗韩国的公司,而非中国企业。

1、赚钱逻辑

我们虽然使用了分散型的策略,仓位多,但仓位背后对应的Thesis / Thematic Ideas(投资主题)比较集中,我们的组合里有15-20个thesis,也有十几只股票是不划分在任何一个thesis里的,否则这么分散没法取得足够的回报。这些thesis的持有时间会比传统打法更短,不同thesis之间找的联动角度也会多一些。

2、如何找到好的Thesis?

1)Thesis来源于我们对世界的观察、对宏观、行业周期的判断。

比如今年1、2月份,我们认为半导体行业即将见顶,我们的一个thesis就是做空半导体行业的cycle peak。我们做空了这个主题内的30家公司,我们在全球范围选择了包括英伟达在内,对行业下行周期敏感性最高的一个集合。

另一个例子,我们长期跟踪了电动车和光伏行业。去年,中国的电动车、光伏都处于比较大的上升周期,尤其在光伏平价上网之后,光伏的行业天花板被打开了。因此我们就此做了一个行业从上游到下游最有攻击性的组合。而电动车又可以延伸到其他thesis:当电动车整车销量超预期时,中游的铜箔、电解液,以及上游的磷酸铁锂、磷肥都会变紧缺,我们可以从制造业延伸到这些周期品进行投资,当然国内很多机构也在做类似的事情。

1)对中国市场足够了解,能赚到跨市场的Alpha。

同样是电动车产业链,中国产业链比韩国要“内卷”,掌握的信息更早更高频。很多原材料在涨价时,由于中国从产业到投资机构能看到周度甚至日度数据的变化,而韩国一般只在业绩披露时拿到季度的比较笼统的数据,这种信息差给我们创造了投资机会。

还有我们做空航运股的例子。去年9月,我们看到中国航运的即期运费已经开始下跌,但海外反应滞后了一些。我们提早做空了国际市场上的航运公司,除了欧洲市场(价值股被看好),都通过做空挣到了钱。这是因为中国是世界最大的出口国,上海国际航运中心每周都会公布航运指数,如果对货代比较熟悉,是可以提前预判未来的方向的。即使中国经济增速未来放缓,但仍然是全球第二大经济体,中国对某些行业的需求和供给都起到了很大作用,因此中国的一举一动可以影响海外一些大类资产价格和个股的表现。

1、主动风控

1)极端市场下非常需要主动风控。

在极端市场所有武器都失效时,风控是最后一道防守,要保护资本金。被动风控与主动风控不同之处在于,被动风控是在回撤到一定程度严格理性地执行纪律,但在较大回撤之前没有办法识别风险,只能帮助你做事后分析,因此作用是有限的。主动风控则是能帮我们提前预判出风险以及对整个组合影响的体系,但这套宏观上的知识往往是被很多主观管理型基金忽略的。识别出风险后,我就可以在组合中做一部分风控处理。一定要对各国的政治和宏观非常了解,否则很容易犯错。

2)资金和仓位管理风控要求很细。

近期美股之所以最近波动大,首先是因为大家在一些成长股上的做空比例高,成长股之前较其高点已大幅下跌但仍处高位,仍有较大的下探空间,因此它们跌幅越大,空头会受到越大比例的squeeze。第二,资金面上,之前美国经纪商整体short Gamma,叠加levered ETF永远在short gamma;当市场开始上涨后,这些机构得快速回补,用期指多单回补,或空头平仓。Short Gamma环境容易加剧市场的暴涨暴跌。第三,以CTA为首的momentum资金,手上积累了天量的空仓,一旦市场趋势逆转,追涨杀跌的本性就容易触发熊市反弹。

主观基金不一定会关注Gamma和Delta。这些策略需要一些触类旁通的理解,但过去几年大家都在研究Alpha,Alpha可以带来高基金净值收益,所以大家会觉得没必要去钻研宏观的变化。但极端市场开始出现后,如果你不知道从宏观中识别风险,甚至不知道市场在想什么,你就不知道如何布局仓位。主动风控在2015、2018年可以有很大的用处,在2020年的市场没什么用武之地。

2、关于认知和知识结构的差异化见解

1)不能只靠基本面获得投资收益。

我们从2020年下半年开始参与并运用主动风控策略,它也就运行了少数几周,用得不多,我们做的最主要的判断是新冠疫苗什么时候能研制出来,价值股什么时候涨起来,成长股什么时候持续下跌。但是2021年我们开始使用这些武器,而且越是走到今天的市场环境,我们用得越多。我们更擅长开发多种的武器,因为我认为只靠基本面不能赚到全部的钱。中国市场上靠判断基本面进行主动管理的基金很多,在美国市场,对冲基金持股%仅占<5%,交易量占比约15~30%之间,你要知道其他主要参与者的策略,比如,美国纳斯达克一天中交易量的40%以上是量化基金去贡献的。如果只是闭门研究股票、基本面,市场环境改变的时候你是没法防守的,因为别人进行的是降维打击。

2)我们核心价值观:我们不会用既有模式去应对未来几年的市场。过去几年整个资产管理市场发展很快,现在的时代已经不是只有巴菲特、芒格那一套主导的打法了,巴菲特、芒格在他们的打法中成为了顶尖的投资者,但不适用于所有基金。我们需要了解市场上很多其他的打法,取长补短。可以帮我们适当提高回报或降低净值的波动率。只有不断学习的基金才能跟上下一个时代。

3)主动风控中基本面重要还是关注外界更重要?

主动风控跟基本面关系不大。我们是要对投资的结果负责的,因此我们关心的是股票价格在某一段时间会不会有极强的反应。基本面好的时候市场对于股票会过度反应,股价大涨,但当你在高位卖出时,你并不能说你纯粹赚的是Alpha的钱;同样,股价大跌的公司并不一定意味着基本面在变差。所以股价结果是一个函数,函数里有多种决定性的变量,可以是情绪、宏观环境等,基本面是我们要研究的一个股价驱动因子,但股价不是完全由基本面这一个因子决定的。

1、我们的策略跟我们团队、选择的路径及背后的资金相匹配。

我们的主动风控即使再完善,也不适用于像高瓴或巴菲特那样的管理规模。因为他们能调动的资金速度就有限,持续卖半年可能也只能降低仓位的10-20%。所以作为顶级玩家,他们需要穿越周期的Buy and Hold方法,而且他们的投资人能接受一定的回撤,只要他们长期下来能跑赢同行。

2、在中国做对冲基金越来越难了吗?

1)对冲基金在中国的接受度不高,对冲策略被理解得不充分。

中国市场的对冲工具不够多,在A股融券很难,无法主动做对冲,所以A股永远是偏多头策略。港股流动性差,也很难实施做空。另一方面,很多人在做的也不是真正的对冲。过去几年量化对冲策略在量化基金里并没有很好的表现,反而是指数增强策略能跑出来更好的收益率,但它的回撤控制也有问题。

但在美国本土做对冲是容易的,美国交易所鼓励交易的活跃性,也不会像港交所一样收较高的印花税,交易成本比中国便宜。不同类型的参与者、活跃度与流动性能够支持投资者在美国运用更多的多空策略。

2)中国资本市场越来越开放,但为什么做多空策略越来越难?

主要是由于量化基金占用了很大比例的融券,其他参与者融券更难了。但对冲并不是没有机会,等到市场重返高点时,会存在较多的多空策略的机会。去年很多基金通过做空互联网泡沫,或通过做空地产,预判中国很多民营公司地产债违约,都赚到了钱。对我们来说也不仅是中国,我们还有海外市场的机会,比如流动性好的日本市场,我们做空比较有把握。

3)关注Alpha之外的新机会才能大幅跑赢。

对于多空策略我们有信心,只是它会阶段性地遇到一些干扰,因为市场参与者差异也很大。以美国为例,去年对冲基金平均回报率也就在5个点左右,因为去年在美国做空很难,很多基金在Gamestop、AMC这些公司上被散户squeeze,但去年同样也有做到60%回报的对冲基金。有很多机会是比较创新的机会,而不是在既有的策略上深挖。中国整个基金的竞争比较激烈,因此若继续深挖Alpha,你的边际收益递减得很快。这也是我们在关注基本面以外,还在寻找带来高边际收益的因子的原因。

我们相信《赚认知的钱》在经历一些结构化变化。在这个新的系列中,我们用多期分享这个主题。WhatIf首席信息官对他们的Portfolio或者投资历史有至少12个月的闭环跟踪,因此我们有信心他们的叙事信噪比高、闭环和系统不偏执。

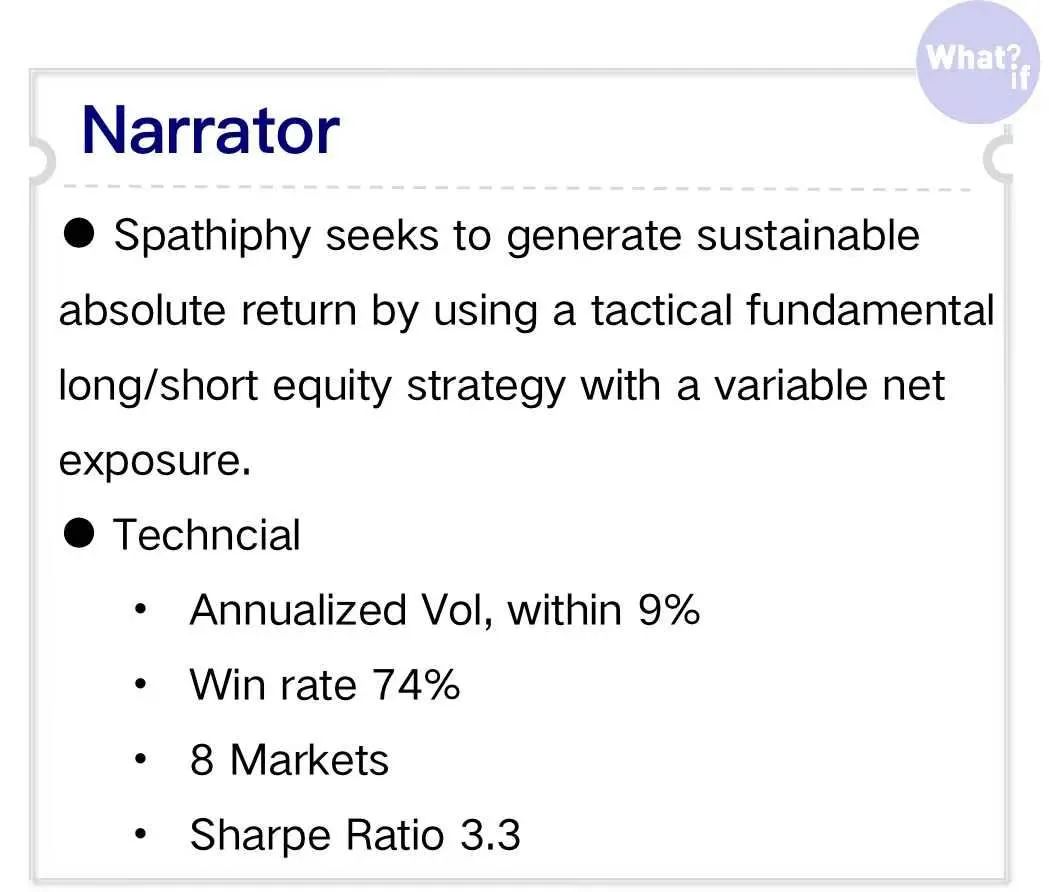

叙事者信息

Spahiphy Capital 擅长依据行业周期和宏观进行多空组合,并把自身对于中国的理解和认知拓宽到全球主要市场进行产业布局。在中国市场覆盖所有行业,并在其他海外市场挑选自身有认知优势的行业,汲取海外Multi-Strategy中的优点丰富自身打法的攻守平衡。依靠风险判断配置仓位集中度,去年以分散仓位于全球8大主要市场全部取得正收益,最大回撤5.8%。

所管理的基金在2021年实现27.7%的正收益、2022年前4个月市场极端波动下录得-1.2%的回报,截止上半年底已经翻正(回报均为费前数据)。Variable Net策略,覆盖Global Market;通过交易历史我们看到绝对和相对胜率都极高,尤其在2022年胜率排在第一梯队。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论