泡财经APP

泡财经APP

关于我们

关于我们

贝多财经了解到,1月31日,KK Technology Company Holdings Limited(下称“KK集团”)再次递交招股书,准备在港交所主板上市,摩根士丹利为其独家保荐人。

值得一提的是,KK集团早在2021年11月就在冲刺港股上市。招股书“失效”后,KK集团先后于2023年1月、7月两度递表。据了解,中国证监会已于2023年8月23日接收其间接境外上市申报备案,并对其出具一轮反馈意见。

另在2023年10月15日,KK集团发布《整体协调人公告-退任》,称自10月13日起瑞士信贷(即“瑞信”)不再担任其整体协调人一职,并委任摩根士丹利作为整体协调人。而在此前,摩根士丹利与瑞信为KK集团的联席保荐人。

图片来源:pixabay

此前,KK集团旗下广东快客电子商务有限公司(下称“快客电商”)还曾因违规从事商业特许经营,被深圳市市场监督管理局罚款。另外,东莞市悦客企业管理服务有限公司(下称“东莞悦客”)则因税务问题被罚。

一路走来,KK集团的上市之旅颇为曲折,在外部资金输血供能不足的两年里,更是出现了品牌急速扩张下加盟商出逃、债台高筑、盈利质量难保等问题。再度冲刺IPO寻求资本帮助的KK集团,能否“守得云开见月明”?一、净利润回正,整体业绩稳中有增

据招股书介绍,成立于2015年的KK集团是一家生活方式消费品潮流零售商,向消费者提供横跨11个主要品类中超过2万个SKU的消费品,产品组合涵盖美妆、潮玩、食品及饮品、家居品、文具等多项类别。

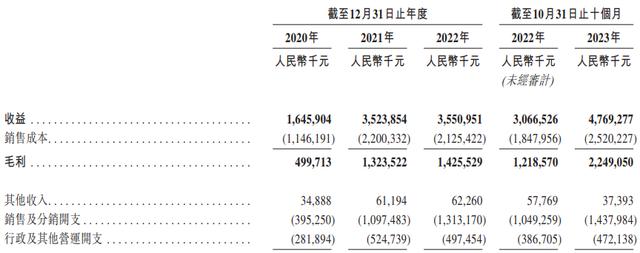

2020年、2021年和2022年,KK集团分别实现收入16.46亿元、35.24亿元和35.51亿元,复合年增长率约为46.88%;2023年前十个月,该公司的收入为47.69亿元,较2022年同期的30.67亿元增长55.53%。

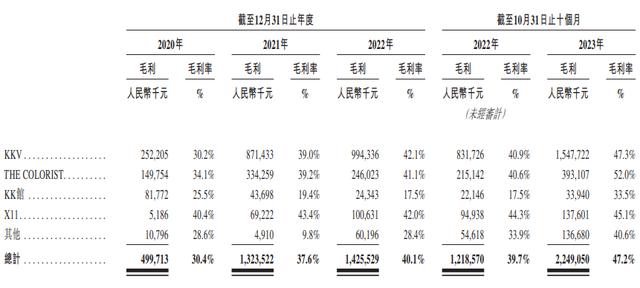

2020年、2021年、2022年度和2023年前十个月,KK集团的毛利分别为5.00亿元、13.24亿元、14.26亿元和22.49亿元;毛利率分别为30.4%、37.6%、40.1%和47.2%,呈上升态势,主要得益于KKV和THE COLORIST门店贡献的收入增加。

图片来源:招股书。

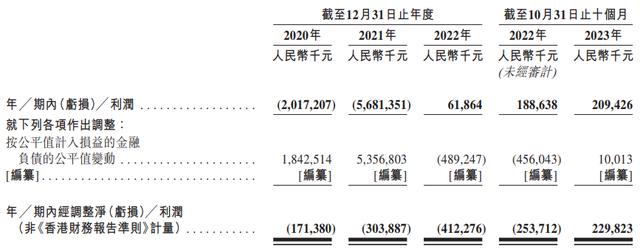

但需要指出的是,业绩规模的扩张并未给KK集团带来绝对的盈利,该公司2020年和2021年的净亏损分别为20.17亿元和56.81亿元。直至2022年,KK集团扭亏为盈,实现净利润6186.40万元,2023年前十个月的净利润为2.09亿元。

图片来源:招股书。

对于2020年和2021年存在的亏损情况,KK集团在招股书中解释称,该类亏损主要受到扩展全国门店网络导致的经营亏损,以及按公平值计入损益的金融负债的公平值亏损的影响,而公平值亏损增加反映了其估值的增加。

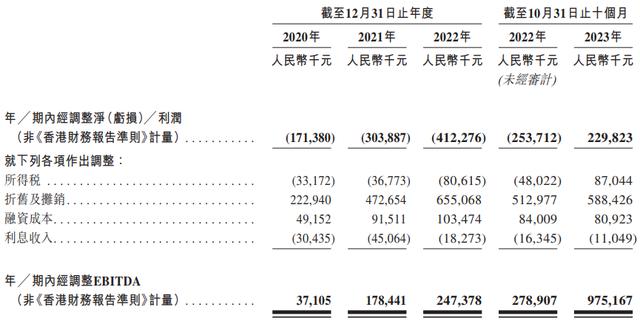

按照非香港财务报告准则计量,KK集团的经调整净利润分别为-1.71亿元、-3.04亿元、-4.12亿元和2.30亿元;经调整EBITDA分别为3710.5万元、1.78亿元、2.47亿元和9.75亿元。换而言之,KK集团已经实现持续盈利。

图片来源:招股书。

对于2023年以来业绩的全面开花,KK集团在招股书中称,业绩向好得益于疫情的不利影响自2023年1月以来消退,加上该公司继续实施改善门店运营和优化门店网络的措施,单店月均GMV录得43.4%的强劲增长。二、潮流营销家,爆款逻辑孵化“网红店”

截至招股书更新日,KK集团共拥有KKV、THE COLORIST、X11和KK馆四个自孵化的零售品牌。按照品牌划分,KKV、KK馆位列精品集合分部第二,THE COLORIST在美妆分部中排名第三,X11于中国潮流玩具零售商中排名第五。

图片来源:招股书。

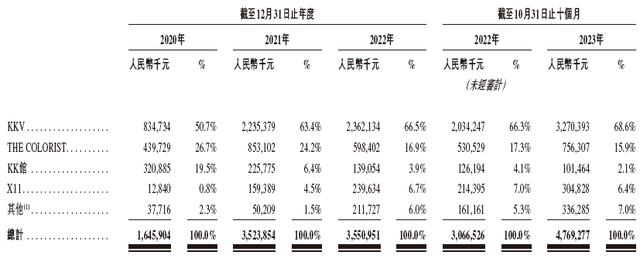

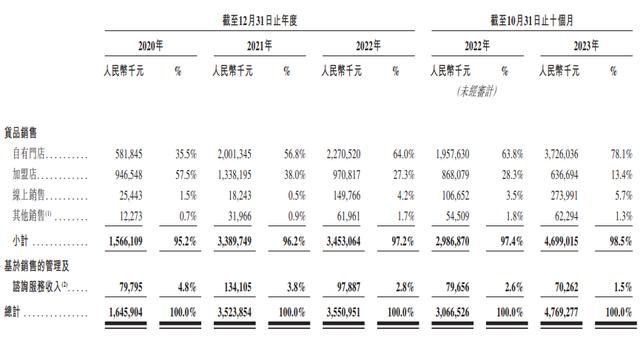

在收入端,KK集团的收入主要由KKV贡献。2020年、2021年和2022年,该公司来自KKV品牌的收入分别为8.35亿元、22.35亿元和23.62亿元,占比分别占为50.7%、63.4%和66.5%;2023年前十个月,KKV贡献营收32.70亿元,占比68.6%。

图片来源:招股书。

与此同时,THE COLORIST也成为了KK集团的新增长点。据招股书披露,该品牌于2023年前十个月贡献收入7.56亿元,较2022年同期的5.31亿元增长42.56%;毛利为3.93亿元,同比增长82.72%;毛利率为52.0%,同比大增11.4%。

图片来源:招股书。

不同于名创优品、泡泡玛特等售卖自有产品的消费品潮流零售商, KK集团旗下的品牌并未孵化自有产品,而是打造第三方潮流消费品“综合卖场”。换句话说,KK集团的竞争底牌是“吸引人”“定位货”“塑造场”,并在此基础上实现协同。

KK集团在在招股书中称,该公司致力为客户提供称心的购物体验,在应对不断变化、竞争激烈且分散的线下驱动的非杂货零售市场趋势方面的成功,归功于品牌协同效应、门店选址及选品、室内装修及陈列以及供应商组合等多种因素。

事实证明,主打“美学+科技”KK集团的确是营销好手,深谙线下门店快闪活动、IP造势、跨界联名等涵盖时尚元素和潮流趋势的方式在新零售热潮下对Z世代消费者的吸引力,在全国各地打造了不少“爆款网红店”。

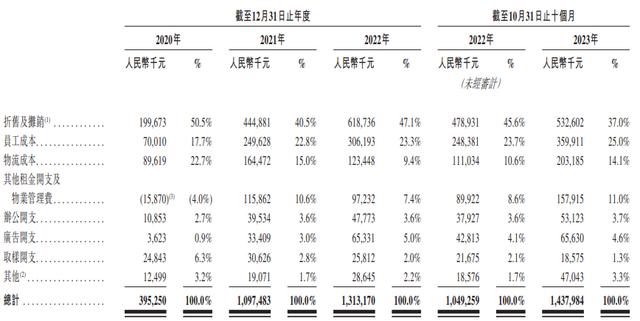

但在大幅营销投放的同时,KK集团的销售费用也居高不下。2020年、2021年和2022年,该公司的销售与分销费用分别为3.95亿元、10.97亿元、13.13亿元。而在2023年前十个月,KK集团的销售费用进一步增至14.37亿元。

图片来源:招股书。三、为加盟放贷,或存在违规之嫌

截至2023年10月末,KK集团的零售品牌向消费者提供11个主要品类中超过2万个SKU的消费品,涵盖美妆、潮玩、食品及饮品等多项类别。截至最后实际可行日期,该公司共拥有800家门店,包括680家自有门店和120家加盟店。

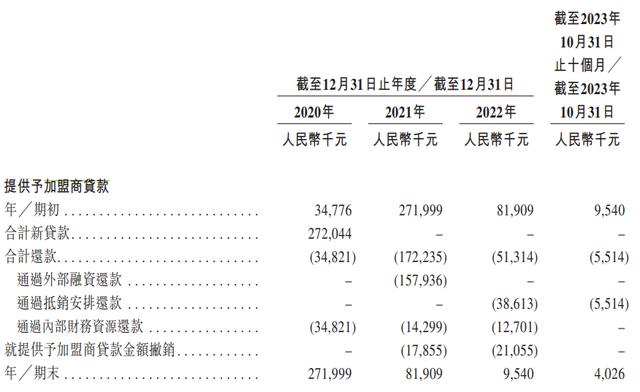

据贝多财经了解,成立初期的KK集团为迅速铺开其首个品牌KK馆在全国范围内的销售网络,采取了以加盟为主的运营模式。为了吸引加盟商,KK集团曾向加盟商提供无担保并计息的贷款,用作新门店开业及翻新现有门店的初始资本开支。

截至2020年、2021年、2022年末以及2023年10月末,KK集团提供给加盟商贷款分别为2.72亿元、8190.9万元、954.0万元和402.6万元。而根据规定,仅有持牌金融机构可合法从事放贷业务,非金融机构的公司之间的贷款则被禁止。

图片来源:招股书。

KK集团亦在招股书中提示,该公司已自2021年6月30日起终止对加盟商提供任何新贷款,但特许人须于订立首份加盟协议后15天内向相关政府部门备案。而当其从事THE COLORIST品牌的特许经营活动时,并无按时进行相关备案的申请。

不过,KK集团方面表示,已于满足从事THE COLORIST特许经营活动的法律规定后提交商业特许经营备案的申请。据法律顾问告知,有关部门可能会对该公司未能按时进行商业特许经营备案处以最高10万元的罚款。四、合作商出逃,融资难掩负债困局

自2021年起,KK集团的加盟店数量迅速下滑。

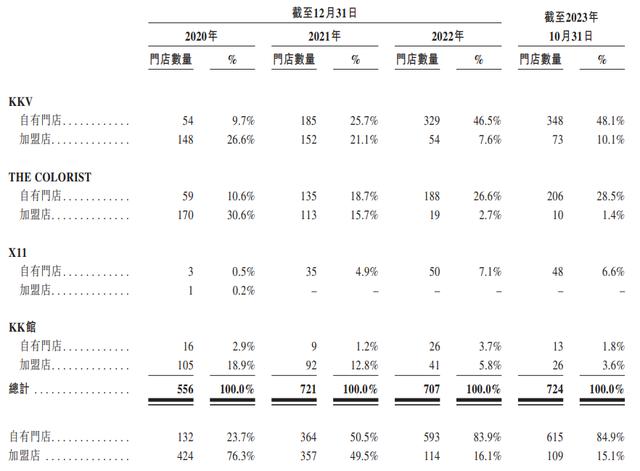

招股书显示,KK集团的加盟店由截至2020年末的424家骤降至2022年末的114家,占门店总数的比例由2020年的76.3%降至2022年的16.1%。截至2023年10月末,该公司的加盟店数量进一步减少至109家,占比仅为15.1%。

图片来源:招股书。

加盟商“出逃”背后,不仅有KK集团违规发放贷款因素的影响,也与其难言合格的加盟业绩息息相关。以2020年为例,占该公司门店数量76.3%的加盟店仅贡献了占总营收57.5%的销售收入,回报率并不算高。

图片来源:招股书。

为维系来之不易的门店规模,KK集团选择收购加盟店。2022年10月,KK集团与10名独立第三方签署股权转让协议,转让结束后,144家加盟店和206家非全资门店变成了该公司的全资门店,KK集团为此支付了约2.2亿元。

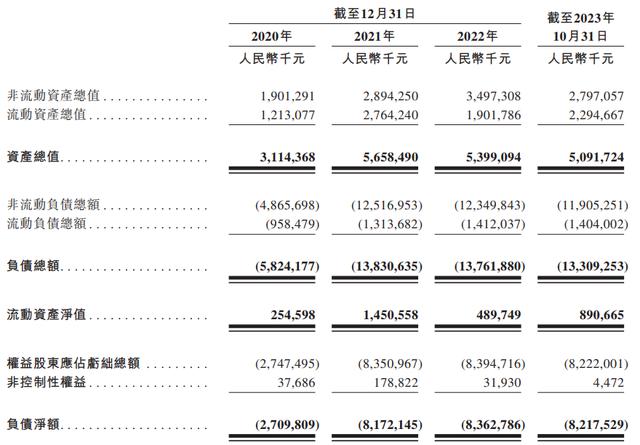

大手笔的收购背后,KK集团面临着运营模式由轻到重的转变,同时也背上了不小的财务压力。2020年至2022年,KK集团的负债总额分别为58.24亿元、138.31亿元和137.62亿元;2023年10月末,该公司的负债总额增至133.09亿元。

图片来源:招股书。

相比之下,KK集团截至同期末持有的现金和现金等价物分别为1.68亿元、4.66亿元、2.48亿元和8.06亿元,不难看出,该公司的现金储备在逐步增长,但较负债规模而言仍是九牛一毛。

图片来源:招股书。

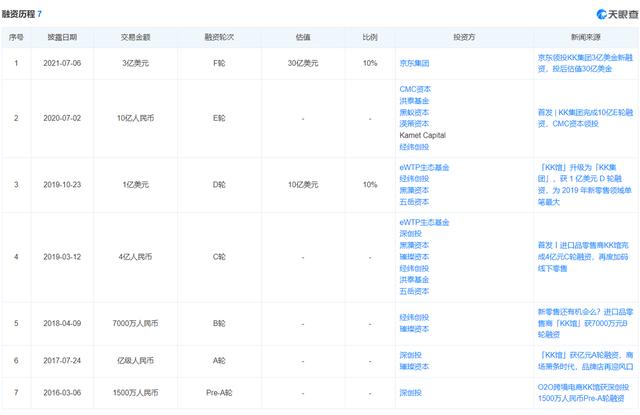

本次冲刺上市前,KK集团已获得7轮融资,最新一轮融资时间为2021年7月,融资额约3亿美元,由京东领投,新天域资本,中信证券,嘉实基金等机构跟投,投后估值约30亿美金,折合人民币约200亿元。

图片来源:天眼查。

KK集团最新一轮融资距今已过去了两年有余,而在这两年中,该公司面临的经营困局不可谓不大。就这个维度看,KK集团屡次冲击港股上市,比起为实现市场价值和商业价值的资本化扩张,更像是迫于资金压力的“孤注一掷”。

另外,KK集团旗下多个公司曾受到处罚。其中,快客电商因违规从事商业特许经营,被深圳市市场监督管理局处以罚款30万元,处罚决定日期为2022年5月20日。

经查,自2018年8月起,当事人在开展KK馆(已升级为KK)、KKV、THETHE COLORIST调色师等三个品牌特许经营活动时,存在多项违法行为。因此,深圳市市场监督管理局责令当事人立即改正上述违法行为,对其处以罚款30万元。

相比之下,东莞悦客则因涉嫌不开具发票,被国家税务局东莞市税务局南城税务分局处以2000元罚款。同时,东莞悦客已补开增值税电子普通发票6份,价税合计约49.5万元,并于2019年8月13日申报缴纳相关税款。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论