迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

普通人需要做多少准备,才能“体面”养老文 | 周公子编 | 周星星

众所周知,作为一个90后,小周已经启动了养老规划,有兴趣回戳《一个90后的养老金融觉悟》。显然,“养儿防老”已经不是当代80、90的思维,作为“独生子女+少子化+延迟退休”的我们,无论早晚终将要面对这个人生议题:一个体面的晚年,需要多少成本?又该如何结构性调节这本经济账?Part 1体面养老,是什么概念

首先,这肯定是一个数字问题。何为体面?标准都是相对的,那么我们不妨以这一概念为参考系来看看——养老金替代率。有了这个参考系,就可以来算一算,“体面”大致需要多少成本。

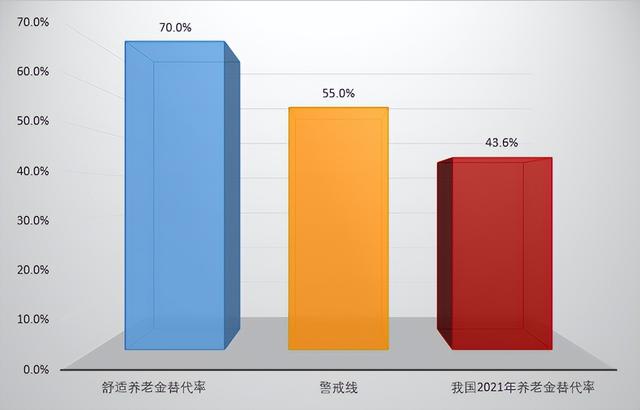

所谓养老金替代率,指我们退休时养老金领取水平与退休前工资收入水平之间的比率,替代率越高,说明养老金越接近退休前的工资,退休前后的生活水平差异越小。

据世界银行测算,养老金替代率达到70%以上,退休后生活质量不会受明显影响。国际劳工组织发布的《社会保障最低标准公约》规定,养老金替代率警戒线为55%,如果低于这个水平,那退休后的生活水平将显著下降。

据国家统计局数据,我国的社保养老金平均替代率长期保持在45%左右的水平,2021年下降到43.6%。

这意味着什么?简单来说,就是退休后降薪六成。如果你的收入高于平均水平越多,退休后养老金的降幅就越高。

制图:周观新金融

那么,我们的养老金替代率还能不能提高?难。

为什么?不妨来看两组数据:

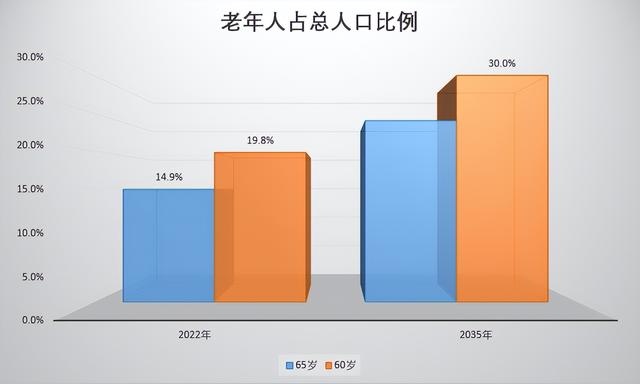

第一组,14.9%——2022年我国老龄化率,达到深度老龄化标准。

截至2022年底,我国65周岁及以上老年人口2.1亿人,占总人口的14.9%,已达到联合国定义的深度老龄化社会。据卫健委预计,2035年左右我国60岁及以上的老年人口将会占总人口数量约30%。

来源:第七次人口普查数据、卫健委 作图:周观新金融

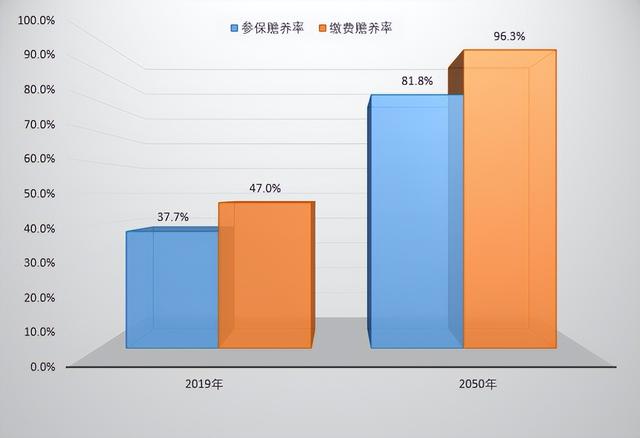

第二组,47%——2019年我国的缴费赡养率,每2个缴费参保人负担1个退休老人。

国家社科院预测,2019年缴费赡养率是47.0%,从2023年起,指标将一路平稳上升,到2050年时达到96.3%。

这意味着,到2050年基本上每一个缴费者就要负担一个退休者的养老金。

来源:国家社科院 作图:周观新金融

而缴费率、赡养率和替代率是一个函数关系,即:缴费率=替代率×赡养率。前面我们提到的数据,2050年当赡养率提高到1:1,即1个人负担1个人养老时,如果还想保持46%的替代率,就意味着缴费率将从现在的24%提高到46%,增加将近一倍。

然而,当前“减税降费”的政策趋势下,企业职工基本养老保险的参保缴费,已经从2019年的28%下降到了现在的24%,并且整体缴费率处于下降的趋势中。因此,在缴费率难以提高的前提下,“养老金替代率”也就难以提高。

由此可见,若仅靠公共养老金,难以挑起每个人都“体面养老”的重担。Part 2一笔适合普通人的养老经济账

明白了想要“体面养老”不能完全指望公共养老金,第二部就该考虑如何未雨绸缪了。不妨来举个例子,算笔账:

假设A现在每年的收入是10万元,按照世界银行测算的70%养老金替代率水平,退休之后养老金要达到7万元,按照我国近年平均45%的养老金替代率计算,每年的养老缺口是2.5万元。

假设A今年是35岁,65岁退休,那么按照3%的通胀水平到退休时的2.5万元缺口将变成6.07万元(2.5*(1+3%)^30=6.07),如果退休后能再活25年,那么还需要攒够151.7万元。(6.07*25=151.70),这部分便是我们需要提前储备的养老钱(注:以上均为养老储蓄估算,不构成实际建议)。

动辄百万元的费用,可见养老所需的储备金并非小数目,若等到临近退休再考虑,未免压力山大。

除了日常储蓄,更要重视复利的力量,这也是为何近年来国家重视推动“个人养老金账户”的原因,一方面可为个人节税,另一方面也通过商业养老保险、养老目标基金等投资手段丰富养老金融服务,以便普通人的养老资本积累也能更多地收获“时间的玫瑰”。Part 3养老基金,长期投资最优解

综上不难发现,从“储蓄养老”到“投资养老”,才是普通人规划“养老经济账”的科学注解。

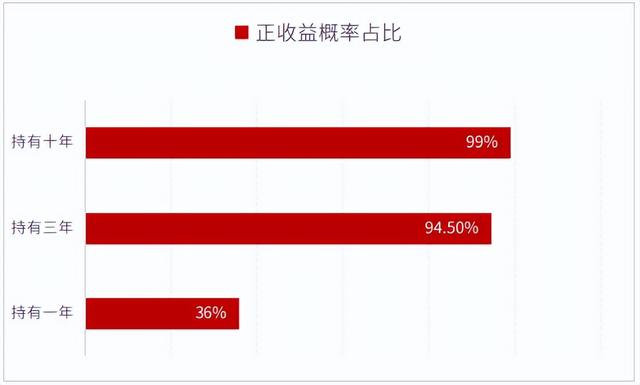

以公募基金为例,虽然当下很多基金业绩表现普遍不佳,但若把时间线拉长,则更能理性看待短期波动,也更能理性看见长期投资的价值。

据Wind数据统计,对偏股混合型公募基金的历史业绩进行了回溯,截至2022年底,持有一年实现正收益的胜率仅有36%,持有三年胜率提升至94.5%,持有十年胜率达到了99%,且年化收益率的中位数可达10.22%。

以收益率中位数10.22%计算,如果每年定投1万元,20年后投资收益能达到64.73万元(1*(1+10.22%)[-1+(1+10.22%)^30/10.22%])=64.73),如果晚了5年开始投资,即定投15年,想在同样的时间点达到64.73万元,每年定投金额就需要增加到近2万元,类似的是,如果晚了10年,每年的投资额就要达到4万元(注:以上均为养老储蓄估算,不构成实际建议)。

综上来看,以80后、90后为例,目前为个人养老金做准备,正当时。

在养老基金的选择上,目标日期策略基金随着退休日期的临近,逐步降低权益仓位,转变成“平衡”、“稳健”投资风格,这对于投资者非常友好,可以一站式解决养老投资需求。而从市场上的目标日期策略产品来看,华夏基金起步较早,是业内知名的实力派。

华夏养老目标2040(Y类017247)三年持有和华夏养老目标2045(Y类017248)三年持有就是成立较早的两只养老目标日期基金,刚好符合30岁+人群的退休时间需求。

以首只养老目标基金——华夏养老2040为例,自2018年9月13日成立以来,截至2023年9月30日,A类份额净值增长率为35.81%,超额收益近14%,成立以来年化回报6.25%,远远跑赢大盘。

值得一提的是,华夏基金是国内首批获得了全国社保、基本养老和年金业务投资管理资格的公司,截至2022年底,华夏基金管理的各项养老金规模已经超过3600亿元。

当前,华夏养老目标2040三年持有和华夏养老目标2045三年持有已增设Y类份额,并进入首批个人养老金基金名录,且Y类份额的管理费和托管费在A类基础上享有5折优惠。

在《时间的宝藏》一书中写到,华夏基金总经理就曾提到:“老去不可抵挡,但绝不是没有选择;老去一定会来,但绝不是不可知的未来。幸好我们还年轻,还来得及,幸好我们还能选择,还可以改变。”

值此个人养老金落地一周年之际,招商银行于2023年11月开展【全民备老季】活动,前往招商银行App搜【全民备老季】,通过解锁个人养老金、备老账户,帮助大家快速算出每年能省多少税金,明晰有哪些养老资产,建立备老策略。

如果你希望养老投资更省心,也可以直接搜产品名称中带“2040”、“2045”等与退休年份相近数字的养老FOF,比如华夏养老目标2045三年持有FOF。通过招商银行App搜【全民备老季】,还可以解锁2笔养老钱,并有多种活动权益,大家可重点关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论