迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者:徐风,编辑:小市妹

作为公募基金的老十家,大成基金的资历足够深厚,但掉队却成了近些年来难以撕掉的标签。据Wind数据显示,2024年一季度大成基金资产规模为2492.45亿,在全部基金中排名第32位,已跌落至第二梯队。

近年来,在权益类基金普遍承压的情况下,大成基金成为了少有的“明星基金”。截至6月7日,其混合型基金近3年收益率为-6.1%,明显高于同类基金-24.26%的平均水平,收益率排在了行业第11位。

即便如此,大成基金想要实现逆袭绝非易事。

【排名滑落】

在公募基金行业中,一直存在明显的马太效应,头部公司依靠投研和规模优势更能获得投资者的信赖,中小基金公司则在生存的边缘不断挣扎。

而在头部公司中,大成基金是个特殊案例,打烂了曾经的一手好牌,头上的公募“老十家”光环也已暗淡。

纵观大成基金发展历程,早在1999年成立后的10余年中资产排名尚可,一直位居公募基金前十名。直到2011年底的重庆啤酒事件成为了掉队的分水岭。

2011年12月7日,是个被载入A股史册的日子,这一天重庆啤酒宣布疫苗研发失败,紧接着便是股价连续9个跌停,从每股82.92元跌至不足20元,跌幅超75%。

在这轮暴跌中,重仓重啤的大成基金损失尤为惨重。

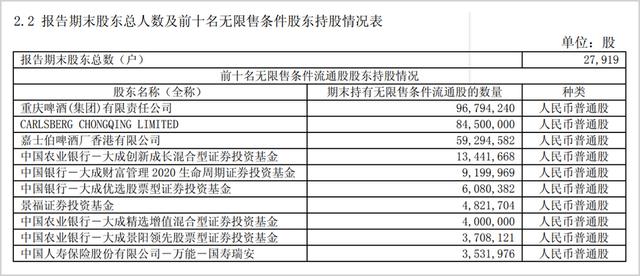

复盘彼时大成基金的操作,其对重啤的持股集中度很高。在“暴雷”前夕的2011年第三季度末,大成基金在重啤的前十大流通股东中占据了5个席位,旗下共有9只基金重仓重庆啤酒,合计持有4495.16万股,占该股流通股的比例超过了9%。

从结果来看,重啤事件对大成基金的影响不单单是净值,对品牌和口碑也造成了极大打击,在此后的相当长时间持续受到“暗伤”。

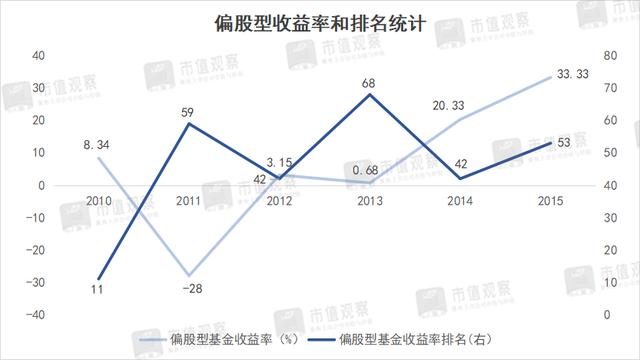

在净值上,据Wind数据显示,2010年大成基金的偏股型基金收益率尚为8.34%,排在行业第11位。2011年则急转直下,收益率骤降至-28%,排名也降到了倒数第8。

大成基金净值受冲击的并不只在当年,之后的几年表现依旧低迷。

2013年,大成基金的偏股型基金收益率仅为0.68%,排名已经降到行业第68名。即便在2015年牛市行情中,收益率也只在33%,排在行业第53名。

从规模上看,2012年大成基金的资产规模还在千亿以上,位列行业前十,到2014年便逐步降至746.67亿,缩水幅度超30%,排名也降到了第18位。

2018年股票市场低迷,大成基金规模与前十名的差距不断拉大,为1537.47亿,排名进一步滑落至26位。

很显然,重啤事件暴露了大成基金投研能力值得商榷的事实,此后高管和基金经理的频繁变动使问题更加雪上加霜。

【“扎堆”出走】

重啤事件后,大成基金进行了多轮人事大调整,2012-2015年,包括周建春、杨建勋、黄万青等多位基金经理老将先后离任。

其中,周建春早在加入大成基金之前在湖南省国际信托的基金管理部、证券管理总部从事投资工作,在大成基金的时间也超过了10年。

其管理的大成策略回报A在任职期间曾创出57.48%的回报业绩,在全部146只基金中排名第31。

据Wind数据,2012-2015年大成基金的基金经理离职人数达22人,排在公募基金离职榜单第4名。而截至2015年底,大成基金的全部基金经理人数总计才27人。

与此同时,同期大成基金新引入的基金经理达34人,基金经理的平均从业年限从2011年的4.56年降至2015年的2.59年,排在行业第42位,对公司整体的投研能力再次形成考验。

大成基金的管理层同样经历了大换血。一方面多个部门总监出现变动,2012年,首席投资官刘明卸任,刘明正是当时重啤事件的主要负责人之一。

此外,离任的还包括股票投资部总监杨建华、产品开发与金融工程部总监高贵鑫、国际部总监连少冬、数量化投资部门总监支兆华等。可以说,大成基金原来的核心投研体系已经瓦解。

值得一提的是,2013年刘明又被大成基金重新起用,升任为副总经理。对“踩雷者”的再次启用,有投资者感叹大成基金“后继无人”。2015年其副总经理一职也宣布离任。

在总经理层面,自重啤事件后仅总经理一职也在不断调整,包括王颢、罗登攀和现任总经理谭晓冈,同时还有肖冰、刘彩晖等多名副总经理。

其中王颢作为大成基金的“老人”,于2002年加入大成基金,历任助理总经理、副总经理,2008年正式担任总经理,2014年离任。正是在王颢时代,大成基金的排名出现了明显下滑。

之后上任的罗登攀,上任之初还优化了投研人员考核机制和基金经理的选拔任免办法,倡导多元化的投资风格以提振公司的投研能力。但从他任期内权益类产品的表现来看,大成基金并没有明显进步。

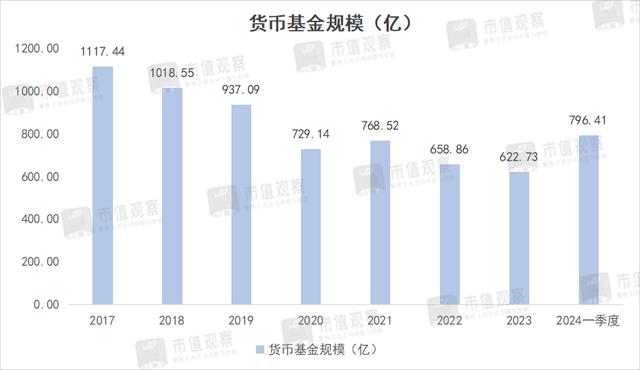

更为关键的是,罗登攀在任期间正是货币基金崛起的黄金时代,公募基金依靠货基冲规模逐渐成为常态。但彼时的大成基金并没有及时抓住这一机遇,精力主要放在了权益类产品上,货基规模增长出现了停滞。自2017年站上千亿关口后,2024年一季度滑落至796.41亿,与头部基金公司动辄数千亿规模差距十分明显。

2019年罗登攀卸任后,谭晓冈接棒。谭晓冈同样聚焦权益类产品,上任至今产品净值表现较好。据Wind数据,截至5月22日,近5年间大成基金的混合型基金收益率为62.66%,显著高于同类基金28.12%的平均数据,收益率也排在了行业第6位。

尽管如此,大成基金未来面临的挑战依旧不小。

【暗藏隐忧】

在大成基金的权益类基金经理中,韩创、徐彦、刘旭“三剑客”作为当家头牌,近年来均取得了不俗地业绩。

其中,以稳健价值风格为主的刘旭,截至6月7日,代表作大成高新技术产业A的任职总回报达308.96%,年化回报17.21%,在同类排名第1。

而韩创则以周期板块为主,代表作大成新锐产业A的任职回报率达313.71%,在613只基金中同样斩获第1名。

大成基金明星基金经理的净值表现不用多说,但问题在于,三大基金经理所掌管规模合计接近480亿,在整个混基规模中占比超过了70%,所占权重过大,对头部基金经理的依赖问题凸显。

还有一点需要注意的是,混基中规模低于1亿的迷你型基金数量众多,截至6月7日,共计达84只,占全部混基数量过半。迷你基金占比很高意味着将面临的清盘风险也在加大。

此外,大成基金还面临“一拖多”问题,这是资源过于向头部基金集中所必然要面对的。就比如刘旭当前掌管的基金达8只,韩创掌管了7只。管理的基金过多可能由于基金经理的精力不够导致持仓重复度较高。

举例来说,在目前刘旭管理的大成核心价值甄选A、大成优势企业A和大成高新技术产业A三只基金,相同持仓的股票就多达6只。

同时,近年来大成基金的权益类基金表现固然出众,但对公司整体规模的带动效应依旧不明显。以混合型基金为例,2021年规模737.78亿,在全部资产规模占比31.73%。到2024年一季度混基规模降至650.93亿,占全部资产规模比重也降到了26.12%。

且今年以来公司的混合类基金净值表现相对平平。据Wind数据,截至6月7日,公司混合型基金的年内收益率为1.34%,排在行业第在29名。

在管理上,2021年末大成基金老鼠仓事件也暴露了内部风控的漏洞。彼时时任大成基金信息技术部总监蒋卫强,因利用未公开信息交易股票遭到监管部门罚款超2300万和10年市场禁入的处罚。

考虑到当前非权益类基金竞争已经白热化,大成基金想要通过非权益类来提振规模这条路注定艰难,当下的发力时机,也远不如十年前。

因此,未来大成基金必须要更加聚焦权益类产品赛道,而这就更考验公司的投研能力了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论