泡财经APP

泡财经APP

关于我们

关于我们

文|恒心

来源|财富独角兽

在来势汹汹的债券承销业务背后,杭州银行的得与失也尽数被揭开。

刚进入2024年,杭州银行就迫不及待的公布了自己亮眼的业绩表现。

据2023年业绩快报显示,杭州银行全年实现营业收入350.16亿元,同比增长6.33%;实现归属于上市公司股东的净利润143.83亿元,同比增长23.15%。截至2023年末,杭州银行总资产18,413.42亿元,同比增长13.91%;不良贷款率0.76%,较上年末下降0.01个百分点;拨备覆盖率561.42%,较上年末下降3.68个百分点。

在整个行业的净息差面临下行压力的背景下,杭州银行仍能实现营利两位数增长也实属不易。虽然业绩快报中并未提及亮眼业绩的原因,但通过仔细研究其2022年年报可知,“债券金引擎”仍发挥着重大作用,通过加强自身专业能力建设,不断提升标准化、专业化服务水平,推动其展业区域内债券承销逆势增长。

此外,杭州银行利用债券承销、支付结算类等产品留存资金、拉动存款,通过代发经营工程等推动客户服务综合化,流量经营策略初见成效,推动客户存款规模稳步增长、存款结构进一步优化。

数据是最好的证明。2023年前三季度,杭州银行承销各类债务融资工具1465.73亿元,较上年同期增长11.37%,在浙江省内银行间市场占有率保持第一。

然而,逆势增长的债券承销业务也给杭州银行带来不少麻烦。还没等杭州银行从亮眼业绩的喜悦中回过神来,转头就被国家金融监督管理总局浙江监管局点名,因“六宗罪”被罚款210万元,时任南京分行投资银行部副总经理毛韵喆也被警告处罚,而这其中有一半是与债券承销业务有关。

01

核心一级资本充足率持续下降,快低至监管红线

据公开资料显示,杭州银行前身为杭州城市合作银行,成立于1996年,是在原杭州市33家城市信用社和9家信用联社直属办事处基础上组建的股份制商业银行,2016年10月在上海证券交易所挂牌上市。截至2022年末,杭州银行共有分支机构255家,基本实现浙江省内机构全覆盖,并实现机构网点在长三角、珠三角、环渤海湾等发达经济圈的战略布局。

从财报数据来看,杭州银行经营稳健,营业收入稳中有进,净利润增长较快,资产负债规模稳步增长,资产质量保持稳定。

据2023年三季报显示,杭州银行公司实现营业收入274.32亿元,较上年同期增长5.26%,实现利息净收入175.92亿元,较上年同期增长3.77%;实现归属于公司股东净利润116.92亿元,较上年同期增长26.06%;加权平均净资产收益率13.12%(未年化),较上年同期提高1.41个百分点。2023年前三季度,杭州银行累计核销不良贷款11.85亿元,计提各类信用减值损失63.18亿元。

期末,杭州银行资产总额17,901.45亿元,较上年末增幅10.74%;不良贷款率0.76%,较上年末下降0.01个百分点;逾期贷款与不良贷款比例、逾期90天以上贷款与不良贷款比例分别为89.06%、60.38%;不良贷款拨备覆盖率569.52%,较上年末提高4.42个百分点。

在最近的2023年业绩快报中可以看出,杭州银行延续了稳健增长的势头,整体向好。

但值得一提的是,杭州银行核心一级资本充足率持续下降,风险承受能力持续恶化。

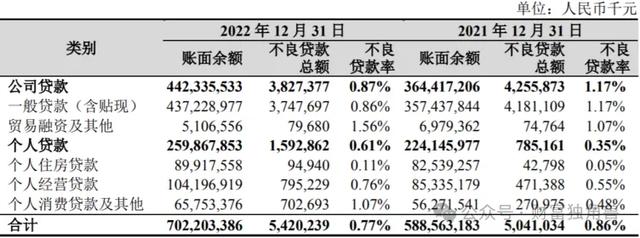

据2022年财报数据显示,期末杭州银行的核心一级资本充足率、一级资本充足率和资本充足率分别为12.89%、9.77%及8.08%,同比分别下降0.73、0.63以及0.35个百分点。结合近两年数据,杭州银行核心一级资本充足率已从2020年的8.53%下降至8.08%,不仅在9家上市城商行中排名末位,而且已接近7.5%的监管标准,风险承受能力有所恶化。

截至2023年9月末,杭州银行核心一级资本充足率8.31%,虽较去年末有所提升,但距离监管要求的7.5%仅有0.81%。就连评级机构中诚信国际也在杭州银行的2023年度评级报告中指出,其面临“核心一级资本补充压力持续存在”等问题。

02

债券承销业务被“点名”,合规问题如“利剑悬颈”

在杭州银行狂飙的债券承销业务背后,也藏污纳垢。

1月15日,据金融监管总局浙江监管局披露,杭州银行涉及的违法违规问题包括贷款及贴现资金被用于购买本行结构性存款;理财资金用于偿还本行贷款;结构性存款产品设计不符合监管要求,内嵌衍生交易不真实;债券承销业务与债券交易/投资业务间防火墙建设不到位;余额包销业务未严格执行统一授信要求;包销余券处置超期限。对此,浙江监管局对杭州银行处以罚款210万元的处罚,并对时任该行南京分行投资银行部副总经理的毛韵喆为相关负责人,被处以警告的处罚。

令人难以置信的是,一般银行需要两周的时间才能走完承销商加团流程,杭州银行仅用三天就可搞定,这种超乎寻常的“高效率”难免会有其他不可控因素的存在,进而加大了合规风险。

事实上,这只是杭州银行合规问题的冰山一角,百万级罚单也是屡见不鲜。

2020年1月,杭州银行因虚增存贷款;个人经营性贷款管理不审慎,贷款资金被挪用于购房;向资本金比例不足的房地产项目提供融资;同业投资资金违规投向股权投资领域;理财投资非标资产严重不审慎等违规行为被罚225万元;2021年5月,又因授信审查审批严重不审慎等违规行为被处以220万元的罚款;仅隔10天,又因房地产项目融资业务不审慎、流动资金贷款管理不审慎、授信投放不审慎等违规行为被处以罚款250万元;2022年2月,杭州银行因贷前调查不尽职,贷款资金被挪用被罚300万元;5月,再因未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定履行大额和可疑交易报告义务;与身份不明的客户进行交易等被罚580万元。

从杭州银行违规行为来看,个人贷款业务为“重灾区”。

2022年末,杭州银行个人贷款总额2,598.68亿元,较上年末增加357.22亿元,增幅15.94%;个人贷款不良贷款率为0.61%,较上年末提高0.26个百分点。

仅在监管“黑名单”上消失一年的杭州银行,如今又再次出现在1号罚单上,可见其合规问题仍尚存。值得注意的是,尽管杭州银行2023年很“安分”,但其控制的子公司杭银消费金融、杭银理财却一点也不令人“省心”,先后被罚。

据了解,杭银消费金融成立于2015年12月,凭借“助贷+线下自营”双轮驱动,持续构建金融科技、智能风控等核心竞争力,经过近9年时间的发展已跨入第一梯队,与招联、马上消费金融、蚂蚁消费金融、中银消费金融、杭银消费金融等同为一个梯队,不仅营收增速霸居榜首,利润水平更是超过中邮消费金融。

但遗憾的是,蒙眼狂飙的背后,杭银消费金融庞大的投诉量也紧跟其后。

据黑猫投诉平台显示,截至3月19日杭银消费金融涉及的投诉量高达近1700条,被投诉内容多为高额利息、暴力催收等。据一位消费者投诉称,“本人2021年通过‘小赢卡贷’平台申请了3笔借款,杭银消费金融作为小赢卡贷合作资方,所有借款已经结清,后来了解到3笔贷款实际年利率高达35.99%,已经远超国家法定持牌金融机构的24%年利率,并收取了一笔168超值卡费用。”

不仅如此,杭银消费金融还因委外催收管理不到位、贷款利率风险定价机制落实不到位被罚款55万元。

此外,去年4月,杭州银行子公司杭银理财也因理财产品信息披露及销售管理不规范,信息登记及报送不准确被中国银保监会浙江监管局罚款45万元。这也是杭银理财自2019年末成立以来收到的首张罚单。

杭州银行凶猛的债券承销背后,还有多少鲜为人知的秘密?

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论