迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | 弗林

若谁持有了中国中免(601888.SH),这几年怕是连觉都睡不安稳。

中国中免的高光时刻是在2021年2月18日,股价冲到399.47元的高位,此后便开始了遥遥无期的阴跌之旅……

2023年5月23日至6月1日,中国中免呈现连续阴跌8个工作日。

虽然在6月2日略有回弹,但在第二个工作日(即6月5日)迅速恢复“下跌姿势”,盘中一度跌至119.54元,收盘价119.55元,当日跌幅2.65%。

回顾以往,于2021年全年,中国中免累计跌幅22.04%;2022年,累计跌幅0.83%;截至2023年6月5日,中国中免今年累计下跌44.66%。

中国中免行情走势

来源:wind,截至2023年6月5日

其实凭借着牌照红利、轻资产运营、以及龙头级的市场份额,中国中免曾很被市场看好。

哪怕是在疫情的这几年,在海外消费回流、海南消费新政的支持下,中免并没有受到很大的冲击,相反还有些受益。

加上2021年,中免在与上海机场的合作商谈上,也获得了更多的话语权。在以后双方的合作中,从“优先保障机场旱涝保收”到“优先保障免税店不会血亏”。 也是在这一时期,中免的市值达到巅峰。

为什么后来又不被看好了?

如今中免股价的持续下跌,与消费板块行情萎靡多少存在着些关系。

今年年后,大消费板块持续下跌,回撤幅度高达15%左右,哪怕是像海天味业、五粮液这样的细分龙头,回撤都非常明显。

第二,从宏观角度来看,今年的消费不仅不及预期,而且逐年放缓,市场强复苏的预期是落空的。

拿社零数据来看,今年4月,社零两年复合平均增速为2.6%,而3月是3.3%,2月是5.1%。消费不仅不及预期,而且逐月放缓了。

另外,进入后疫情时代,出入境全面放开,代购的比例应该有一个明显的提升,那国内又会有多少比重的消费再度流向海外呢?海外消费者又会有多少回流呢?

从中国中免自身来看,这几年它的基本面也出现了恶化。最直观的体现就是在业绩上。

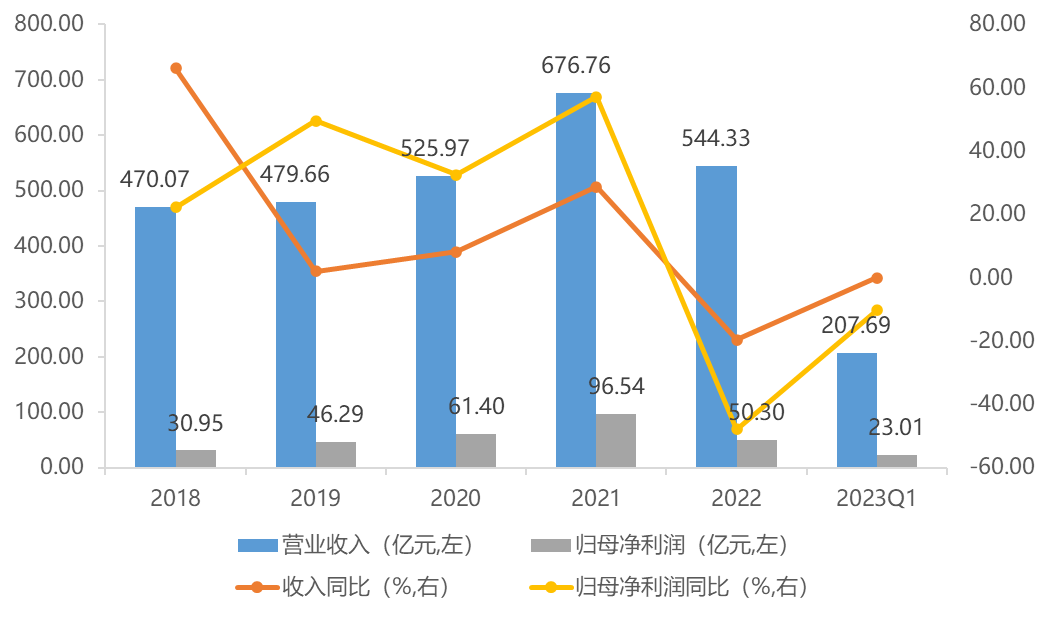

中国中免历年业绩情况

来源:wind,泡财经整理

2022年全年,中国中免的营业收入从676.76亿元降低至544.33亿元,同比减少19.57%;

归母净利润接近腰斩,同比减少-47.89%至50.3亿元。

现金流指标方面,2022年,公司的经营净现金流出高达34.15亿元。

盈利指标方面,公司毛利率连年下滑,2019年至2022年的毛利率分别为49.40%、40.64%、33.68%及28.39%。

即便是延续到今年一季度,虽然营业收入有所增加,但实质上也只是增收不增利的情形。

于2023年一季度,公司营业收入同比增加23.76%至207.69亿元,但净利润同比减少15.45%,归母净利润却同比减少10.25%,扣非后归母净利润同比减少10.27%。

另外相关资料显示,今年五一期间,作为中免基本盘的海南免税市场实现销售额8.83亿元,同比增长120%;购物人次达10.9万人次,同比增长158%。不过与2021年相比,销售额和购物人次还是下滑了11.1%和9.9%,人均客单价也下滑了1.3%。

可想而知,今年海南免税市场的前景并不乐观,而中国中免的路,也越来越难走。

本文首发于泡财经风口解读专题,如有转载,请注明出处。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论