迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一直以来,市场对CXO板块都有特殊的偏爱,正因为此,被誉医药“卖水人”的医药研发外包等一众公司在过去几年里走出了长牛行情。

以药明康德(603259.SH)为例。

2018年5月,药明康德登陆上交所。截至2021年7月,药明康德的股价从21.6元一路上涨至407.46元(按后复权计算),累计涨幅接近18倍。

业绩方面,2016年-2021年,公司营业收入由61.16亿元增长至229.02亿元,年复合增长率30%;同期扣非净利润由8.78亿元增长至40.64亿元,年复合增长率36%。今年一季度,公司营业收入84.74亿元,同比增长71.18%;扣非净利润17.14亿元,同比增长106.52%。

按道理说,公司业绩一如既往的出色,股价也应该一如既往的坚挺,但是在过去一年时间里,药明康德股价也出现了大幅的下滑。

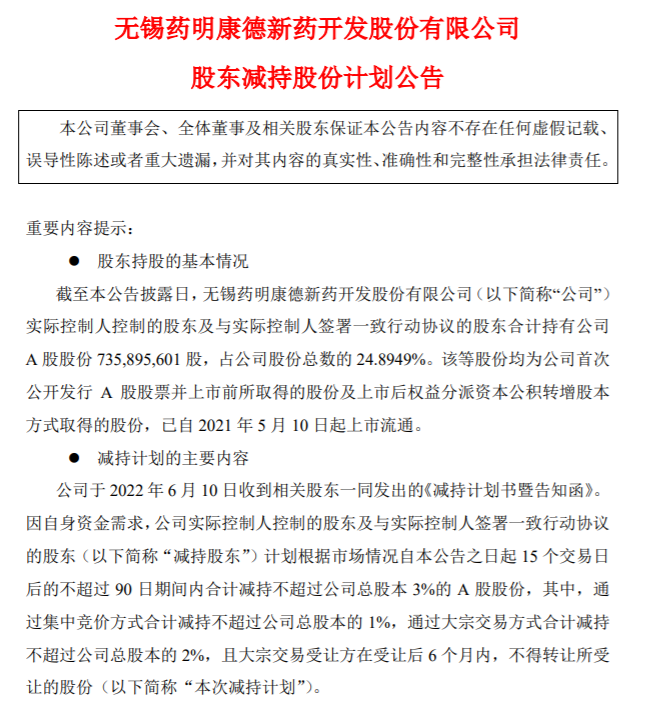

究其原因,除了大盘调整的因素之外,市场担忧新冠药研发需求下滑,也是导致股价下跌的重要原因。除此之外,还有一个重要利空因素就是公司重要股东包括实控人减持。

6月11日,药明康德发布公告称,因自身资金需求,实际控制人相关方拟减持不超过3%的股份。这就意味着,如果顶格减持的话,按前一交易日收盘价计算,此次减持将套现91.2亿元。

消息一出,药明康德10%跌停,市值蒸发超300亿元;次日开盘再次大跌2%,尽管之后小幅拉升,但股价依旧处于弱势状态。

为什么市场对减持行为异常敏感?

主要有这么几个原因。

第一,市场原本就担忧创新药集采和新冠药物研发需求下滑,对公司业绩产生冲击;第二,无论是大盘还是板块层面,市场信心都显得不是十分充足;第三,市场存在一个疑问,那就是药明康德的业绩看起来还不错,但前十大股东包括实控人却频频减持,这很难解释的通。

今年5月27日,证监会作出行政处罚行政决定书,公司股东上海瀛翊因违规减持套现约29亿元,被监管罚款2亿元。

据了解,上海瀛翊在2021年5月14日至6月7日,在未通知药明康德也未提前15个交易日发布减持公告的情况下,通过上交所集中竞价交易系统减持1724.97万股,减持价格为143.49-176.88元/股。

而且,如今回过头看,最讽刺的是上海瀛翊的减持价格竟然在最高点附近。

正因为如此,前刚有因违规减持被罚款2亿元,后又有实控人大笔减持,市场难免恐慌。

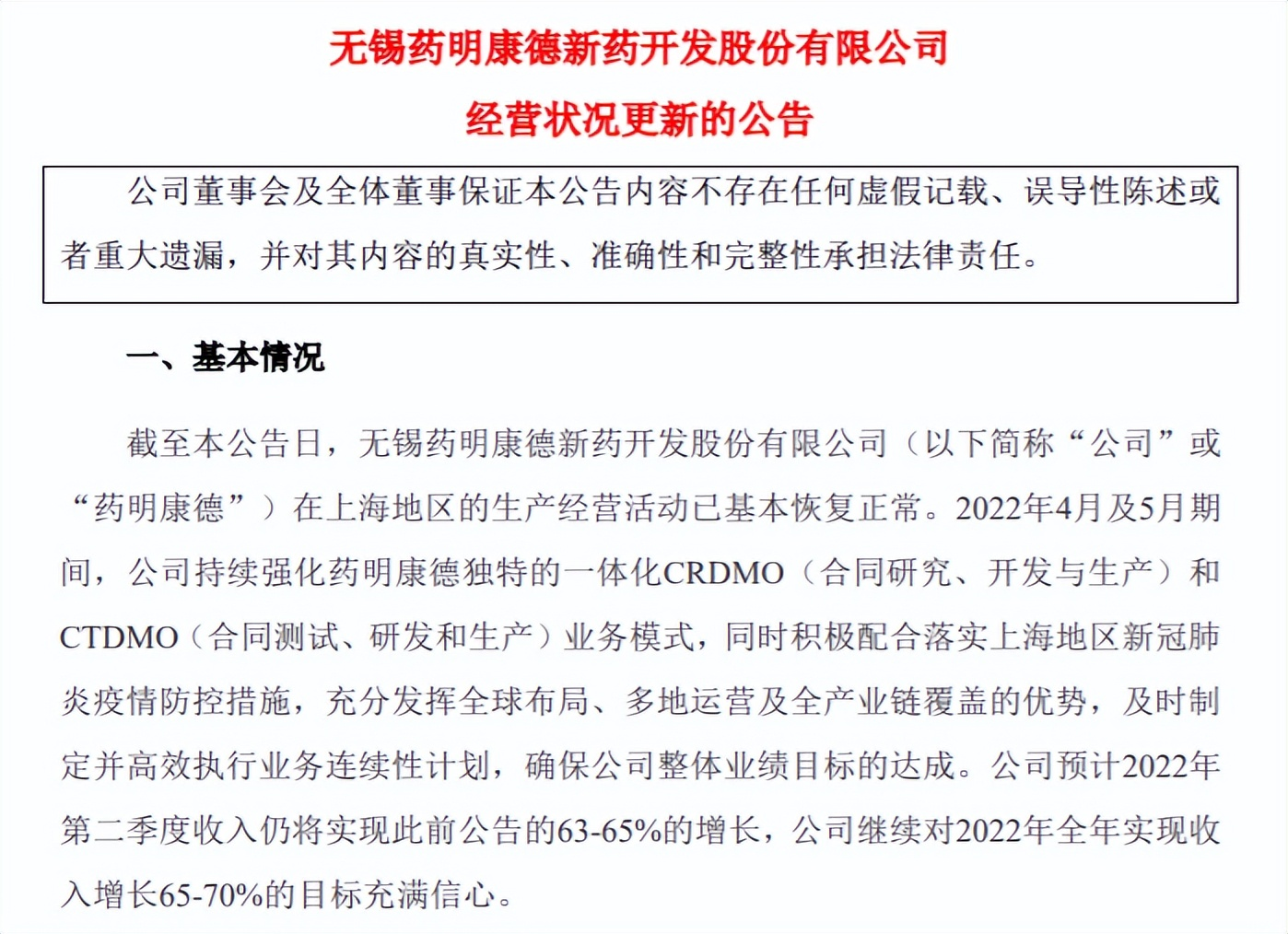

6月5日,药明康德发布了一份经营情况更新的公告,其中提到了对业绩的预测:

“公司预计2022年第二季度收入仍将实现此前公告的63%-65%的增长,公司继续对2022年全年实现收入增长65%-70%的目标充满信心。”

目前看,不管公司实控人减持出于何种目的,但一个摆在桌面上的问题就是,既然业绩这么出色,既然公司对未来业绩充满信心,为什么还要迫不及待的大笔减持呢?

最后,说说对未来股价走势的展望。

根据很多机构的预测,药明康德今年大概能够维持60%左右的市场增速,但是明年可能放缓至20%左右。这就意味着,尽管仍保持增长,但在增速大幅放缓的背景下,就目前公司的估值来说,似乎也没有多少低估的成分。

一言蔽之,在没有新的催化剂到来之前,在负面情绪和利空因素没有消化之前,大家需要再等等。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论