泡财经APP

泡财经APP

关于我们

关于我们

作者 | Stone Fox Capital

摘要:Roblox在仅仅几个月内就翻了一番,但该公司仍然没有扭转月度指标,最近的预订水平下降了近10%。

在经历了6月中旬低点以来的一次大涨之后,Roblox(纽约证券交易所:RBLX公司)显然已经超出了当前的市场现实。股票需要暂停一下才能刷新。我的投资论题长期看涨不过,目前的股市看法更为中性,游戏平台仍在艰难的竞争中挣扎,而该股近期较低点翻了一番。

只是开始

Roblox最近才成为一家收入数十亿美元的公司。据预测,该公司今年的收入将达到27亿美元,因此Roblox还只是刚刚起步。

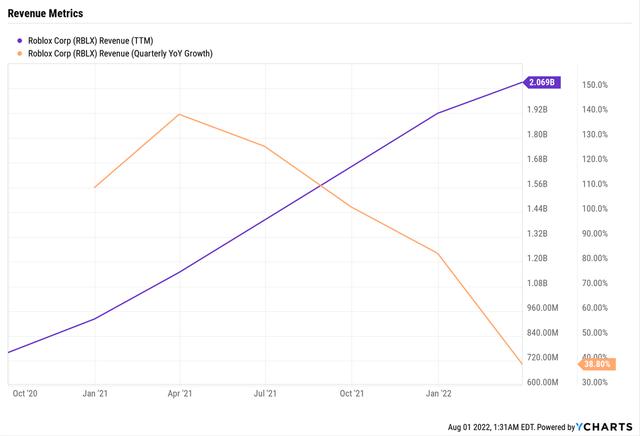

该公司正在迅速成为一家拥有Metaverse特性的大型移动游戏企业,但该平台仍相对较小。今年收入增长自然放缓,上一季度增长率降至增长39%以及五月的增长上市价仅为29%.

RBLX收入(TTM)YCharts提供的数据

随着预订量的负增长,Roblox正朝着负增长率的几个季度前进。据估计,5月份的预订量在2021年的基础上下降了10%,尽管每日活跃用户增加了17%,达到5040万。

对于收入增长超过100%的前一个时期,股票市场不应该提取太多的信息。随着市场的重新开放和人们出行的增加,人们在手机游戏中在线互动的时间减少,covid的推动作用正在正常化。

包括移动游戏、流媒体视频和社交媒体在内的全媒体类别拥有超过40亿用户,可寻址市场总额达5440亿美元。管理层认为,这些行业合并成一个新的类别,称为人类共同体验,游戏、社交和娱乐碰撞成一个大型体验。

来源:Roblox 2021投资者日

未来几年,移动游戏平台将跨越这些市场类别的组合。Roblox甚至不占这些市场的1%,只占据了目前该平台普遍关注的大型移动游戏平台的1.5%。

该公司越来越成为一个社交网络,玩家们来到平台上与朋友互动。Roblox的整体理念是手机游戏中的社交互动,这只是社交方面的开始。

太远了,太快了

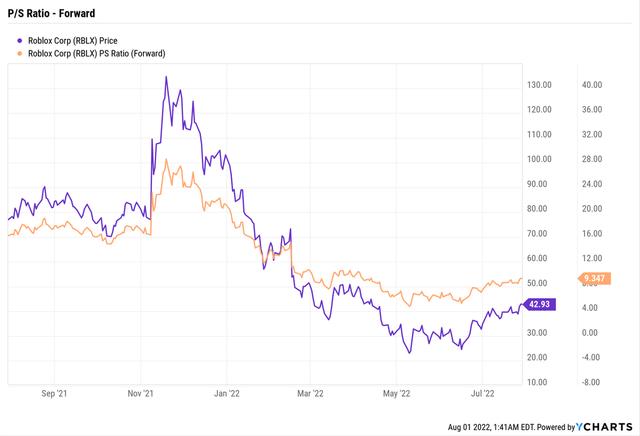

Roblox甚至还没有扭转业务形势,预订情况变得非常糟糕,但该股已经回到42美元,市值250亿美元。突然间,Roblox的远期收益目标已经超过9倍。

RBLX公司YCharts提供的数据

在2021年的峰值时期,该股的市盈率要高得多,但10倍的远期销售通常是一个非常激进的估值。Roblox甚至没有预测到2022年的收入增长,尽管收入增长预计将在2023年反弹,达到33亿美元。

无论人们是否认为该公司有着光明的未来,目标增长率肯定无法保证其丰厚的估值。美国经济可能陷入衰退,而Roblox则高度依赖这些用户进行预订。

目前的估值对于股东来说肯定很难把握新的现实。Roblox早在2021年初上市,并在开盘价65元该股的初始估值为470亿美元,此前该股在45美元的原始参考价基础上飙升了20美元。令人惊讶的是,该股在上市后16个月内似乎定价过高,低于参考价,同时在这段时间内实现了大幅增长。

希望投资者能从Roblox在140美元以上大举抛售中吸取教训。直接上市时买入该股的人在市场顶部赚得超过100%,但这些人现在已经大幅下跌。

炒作结束后逢低买入的人在这里赚了不少钱,而那些追逐股票的人只是通过充当交易员赚钱。

投资者观点

投资者的主要收获是,Roblox的未来可能是光明的,但股价已经在大幅回升中定价。分析师可能需要下调2023年的目标,这可能会使该股重回30美元中期,届时Roblox将成为另一个买入目标。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论