迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | 弗林

来源 | 粒场财经(ID:lccaijng)

李子园,这家以甜牛奶闻名的乳企终于在今年2月成功上市。其实这家公司早早成立于1994年,总部位于素有“南方奶牛之乡”之称的浙江省金华市,旗下的甜牛奶系列产品和其广告语“新新鲜鲜李子园”一样,成为了不少90后及00后的童年回忆。

那么从资本市场的角度上看,李子园这家公司的质地究竟如何?不妨今天来一探究竟。

一、比伊利还会挣钱?

李子园主要从事甜牛奶乳饮料系列等含乳饮料及其他饮料的研发、生产及销售,具体来说,包括乳饮料、复合蛋白饮料、乳味风味饮料等。而它能够在主板上市,必然有着较为优秀的“成绩单”。

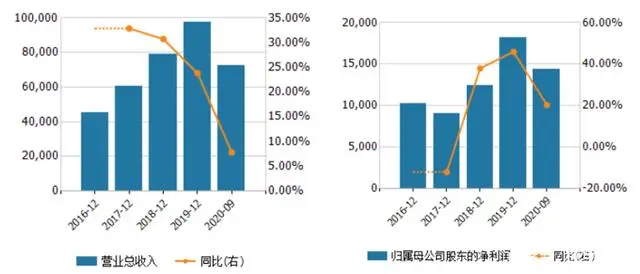

根据wind数据,2016年-2019年,李子园的营收分别约4.53亿元、6.02亿元、7.87亿元、9.75亿元,对应同比增速分别为32.87%、30.73%、23.82%;归属于母公司股东净利润分别约1.02亿元、0.9亿元、1.24亿元、1.82亿元,对应同比增速分别为-11.98%、37.98%、45.99%。

此外,招股书显示,李子园预计2020年度营业收入为10.62亿元,同比上升8.97%;预计净利润为2.02亿元,同比上升11.41%。

▲李子园近年营收及净利情况

来源:wind

2017年-2019年及2020年1-6月,李子园的综合毛利分别为21,027.19万元、29,476.25万元、39,861.60万元和15,690.85万元,综合毛利率分别为34.93%、37.45%、40.90%和36.50%。

总的来说,李子园的往期营业收入保持正向提升,净利润自2017年起正向增长并保持提速状态,盈利能力整体较为稳定。

▲李子园与同业比较

来源:wind(2021年3月8日)

其实单看销售毛利率,李子园和其他同业(伊利、蒙牛、燕塘、新乳业、光明)差距不大,而销售净利率却存在明显差距。2021年3月8日,据wind显示,李子园与其他同业的销售毛利率基本在30%-40%之间;销售净利率方面,李子园能够达到20.22%,而其他同业均在10%以下,其中伊利为其中较高者,也仅为7.78%。

那么,让李子园业绩上行的核心驱动力是什么?

从收入构成上看,含乳饮料长期为李子园贡献了超过95%的营收。于2017年度、2018年度、2019年度和2020年1-6月,该公司含乳饮料营业收入分别为57,757.16万元、76,008.31万元、92,918.70万元和40,974.22万元,年均复合增长率12.37%。

▲公司主营业务成本分产品构成

来源:招股书

此外,在相同报告期内,含乳饮料毛利占公司主营业务毛利的比例分别为98.00%、98.72%、98.48%和97.49%,毛利率分别为35.58%、38.19%、42.12%及37.07%。

▲公司主要产品毛利构成及毛利率情况

来源:招股书

可以看到的是,含乳饮料是李子园营业收入的最大来源,也是影响整体毛利率的最主要因素,这也正是李子园业绩增长的核心驱动力。而在含乳饮料中,规模最大的产品是李子园的甜牛奶系列单品。

据李子园招股书披露,“年轻消费群体和青春休闲、营养便利”为其品牌市场定位和导向,目标客户为14-35岁的年轻消费群体。同时,关于其核心单品甜牛奶,李子园的给出的评价是“甜牛奶乳饮料系列具有特殊的甜味产品口感、丰富的产品口味、稳定的产品质量、适中的产品定价,赢得了目标消费群体的青睐,是公司畅销20余年的经典产品”。

据其淘宝旗舰店信息(2021年2月25日),一瓶225ml的李子园甜牛奶为2.19元,共有5种口味。如此看来,这个定价确实适中,但是对于其口味方面却褒贬不一,更有人指出“一股香精味”、“味道像糖水”等。

▲主营业务成本构成情况

来源:李子园招股书

细看产品成份方面,李子园含乳饮料的主要原材料包括奶粉、生牛乳、白砂糖等,包装材料主要包括高密度聚乙烯、包装箱等。于2017-2019年及2020年上半年,原料占生产成本比重分别为40.51%、38.68%、39.11%、41.79%。其中,奶粉占比分别为27.42%、30.14%、31.34%及31.34%。

如此集中采购确实可降低原材料的成本,但因为据其招股书披露,李子园的奶粉主要通过向恒天然(新西兰知名乳制品公司)进口,这便意味着,如果原材料价格短期大幅上涨或国际贸易政策短期发生重大不利变动,它则有可能无法及时通过调整销售价格或变更奶源供应商有效应对,从而对利润产生不利影响。

再看伊利,它的主要产品为液体乳,并在2019年贡献了81.75%的营收,而液体乳的主要成本为鲜牛奶。据有关资料显示,在伊利的液体乳业务中,原奶的成本高达60%-70%,包装占比10%-15%,白糖+大包粉等辅助材料占比10%左右,剩下10%是人工和折旧成本。

▲伊利主营构成

来源:wind

简单来说,李子园和伊利的主营产品不属于同一类。伊利主要做的是液态乳,主要原料是原鲜牛奶,采购成本及运输成本更为高昂,且成本与牧场高度关联,价格存在周期波动。李子园的大单品是含乳饮料,原料主要是进口奶粉,并具有一定替代性。这就是李子园的净利率能够比伊利等乳企高出几倍的根本性原因。

二、扩张之路

产品本身具有成本较低是一个优势,但对于作为诞生在上世纪九十年代的可选消费产品来说,品牌宣传和渠道网络也是决定业绩的关键要素。

广告宣传方面,李子园当时选择了为当红的女明星作为代言人,并在央视投放广告,历任代言人包括周迅、范冰冰、林心如,如今为苗苗。这带来的效果是什么呢?首先,央视是人们都会看的频道,其次,在当时央视代表着权威,能够对产品品质起到一定的背书效果,使得产品能够获得人们的认可。因此,李子园的品牌知名度得以打开。

渠道方面,李子园选择了下沉市场的传统流通渠道及学校、网吧、早餐等特通渠道。公司产品既向包括大型商超卖场、连锁系统以及批发部、中小型商场超市等传统渠道供货,也向包括学校、企事业单位食堂、酒店、网吧等特供渠道供货。

在地域方面体现的是根植浙江,以华东、西南、华中区域为重点核心市场,以浙江金华、江西上高和浙江龙游三个生产基地为中心,各委托加工企业为辅助,拟通过重点布局、辐射周边的发展方式开拓市场业务。

近几年,华中市场及西南市场的贡献占比得以逐步提升,一个由2017年的15.29%升至2020年上半年的18.37%,一个由13.76%提升至17.4%。

▲产品销售分布区域

来源:李子园招股书

截至目前,李子园的销售收入依旧主要来自华东地区。于2017年-2019年及2020年上半年,其主营业务收入分别为41,289.60万元、50,996.29万元、59,015.37万元和24,376.61万元,分别占当期主营业务收入总额的68.71%、64.89%、60.67%和56.96%。虽然比例缩减,但该地区的收入保持着上涨趋势。

此外,其他地区的收入整体上行。其中,华中市场及西南市场的复合增速分别高达39.76%及34.18%。同时,该两个地区的收入贡献占比也得到了显著提升:华中市场由2017年的15.29%升至2019年的18.46%,西南市场由13.76%提升至15.31%。

值得一提的是,这家老牌企业终于发现了电商的机会,通过天猫超市、京东超市、天猫旗舰店、京东旗舰店、淘宝企业店和拼多多等网络平台直销产品。于2017年,来自电子商务的收入为568.01万元,2019年达到2864.07万元,复合增速高达124.55%,贡献占比由0.95%升至2.94%。

于2020年上半年,电子商务的收入已和2018年同期相当。而据观察,于2020年上半年,快手app上刮起了一阵“李子园”风。相关资料显示,在该期间,众多快手的吃播、段子手、甚至是美妆博主突然开始通过短视频或在直播中进行李子园牛奶的开箱分享,甚至还有博主分享李子园甜牛奶的不同“吃”法。而开箱测评完毕后,主播会在自己的快手进行直播卖货。

相关资料显示,基本一箱甜牛奶10瓶(每瓶450ml)为一个单位,价格在24.9左右,平均算下来和市面上6元一瓶便宜了将近三块钱,和淘宝等电商平台看,也便宜了近1.5元。可想而知,李子园这次为了宣传和产品折扣上是真下了血本。

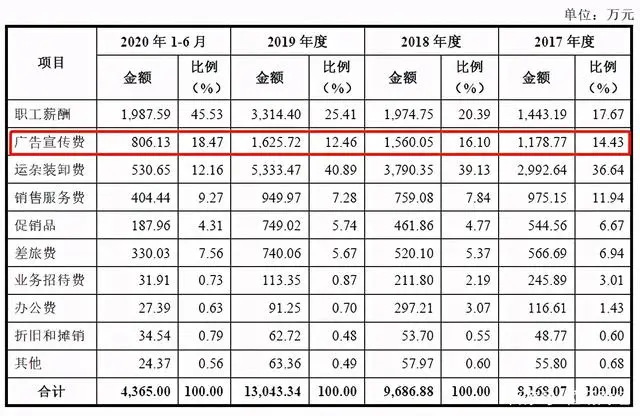

2017年度、2018年度、2019年度和2020年1-6月,公司广告宣传费分别为1,178.77万元、1,560.05万元、1,625.72万元和806.13万元,占销售费用的比例由14.43%增至18.47%。广告的投入方式包括央视及地方广告、广播电台、新媒体推广等。

▲销售费用明细情况

来源:李子园招股书

不得不说,李子园终于开了窍,发现了短视频带货的机会。加上此次上市,也证明了李子园希望能够重回消费者视野、扩大规模的野心。

招股书显示,李子园目前的销售区域已基本覆盖浙江、江苏、云南、江西、上海、河南、安徽、湖南、山东、湖北、四川等地。同时,它的经营策略在重点开发县域市场的基础上,往上巩固地、市、省会城市市场,往下渗透至广大乡、镇、村市场。

此外,无论是从过去的数据看,还是如今的宣传看,公司经营业绩对单一产品依赖程度较高,李子园的重心依旧在甜牛奶上。也就是说,李子园打算继续依靠甜牛奶这个大单品,并打算在未来能够在下沉市场中“沉”得更广、“沉”得更深。

能够真正“沉”下去,需要做好两个方面,一个是品牌宣传,一个是渠道。

品牌宣传主要是在广告投入上,李子园目前的宣传方式较为传统,主要还是央视或地方广告,短视频方面在2020年上半年于快手上小试牛刀了一把。而在当下的互联网时代已经出现了能够实现品宣甚至带货的方式,包括淘宝直播、小红书、其他社交平台的私域流量等等。而李子园目前做得还不够。

渠道方面,“下沉”主要通过两个途径来进行,一个是线下,一个是线上。

线下方面,也是李子园目前主要集中在线下传统渠道,如学校、网吧、商超卖场、单位食堂等渠道,地域上则是由逐渐减低对华东市场的依赖,逐步扩大在其他地域的市场。目前,来自以华中和西南市场为首的其他地区的营收占比快速提高,对应地华东市场的收入占比确实有所降低。

同时,此次上市募资的用途拟主要用于河南鹤壁“年产10.4万吨含乳饮料生产项目”和云南曲靖“年产7万吨含乳饮料生产项目”两个扩产项目,而上述项目建成达产后,李子园将新增产能17.40万吨/年,两个项目的计划建设期均为24个月。

生产基地贴近区域市场具有降低产品物流成本、提高产品供应的及时和稳定性、更好满足市场需求等好处。也是基于此,李子园在以浙江为中心的华东一代得到了极大的发展。把募资用途用于建设河南及云南生产基地,也意味着李子园准备把发展华东市场的成功模式运用于发展华中及西南市场。

有成功经验在前,证明了这个模式是存在一定合理性,但问题就在于,每个区域都需要设立生产基地才能保证能够满足当地的需求及产销,而且项目基地的建设期较长,对应地,发展速度就会比较慢。

线上方面,则是李子园当下布局全国市场的重要渠道,也是极具发展潜力最快的途径。但李子园也是在最近几年才开始投入精力打造,如今对总营收的贡献比例不到5%。可想而知,李子园在这方面做得还不够。

三、回到产品本身

其实从中短期看,李子园一直在执行的大单品销售策略将有助于其树立品牌形象,拓展市场及提高市场占有率;然而从长期看,一旦遇到消费者偏好、市场竞争环境、法律法规等市场因素的改变,将对经营情况产生极大影响。因此,为了让业绩提供可持续增长的支撑点和驱动力,丰富产品线、优化产品结构对于李子园来说十分必要。

因此,除了甜牛奶饮品系列,李子园还曾向市场推出“纯情乳”酸奶乳饮料、煮系列饮品、“零脂肪”乳酸菌饮品.核桃花生牛奶复合蛋白饮料、VD钙乳酸饮料、枸杞大红枣奶味饮料、榴莲牛奶(臭臭奶)、风味酸奶系列等。

不过从公开数据来看,这些产品的销量与甜牛奶系列存在着显著的差异。据李子园淘宝官方旗舰店显示,甜牛奶系列饮品月销1000+、榴莲牛奶(臭臭奶)月销100+、核桃花生牛奶复合蛋白饮料月销34、"纯情乳"酸奶乳饮料月销24、零脂肪乳酸菌月销11。

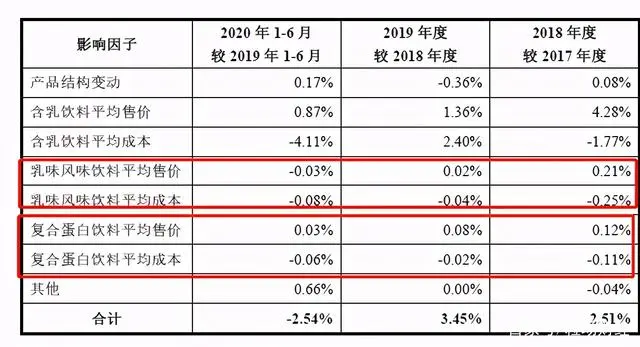

▲主营业务毛利率的变动受以下因素影响以及各因素的影响程度量化分

来源:招股书

此外,令人疑惑的是,乳味风味饮料及复合蛋白饮料于近年的平均成本在逐步调低,售价逐步提高,既然盈利空间增大,毛利率应提高才是,而从招股书中可以看到的却是毛利率在逐年降低。其中,复合蛋白饮料的毛利率已由2017年的22.05%降低至2020年上半年的-9.63%,乳味风味饮料则由13.22%降至8.74%。

不过不管如何,除了以甜牛奶为核心的含乳饮料之外,其他种类的饮料销量低迷、毛利率下滑是客观存在的事实,这也体现了李子园其他品类产品的市场竞争力较低。

▲不同产品毛利及毛利率情况

来源:招股书

此外,让李子园高度依赖的大单品——甜牛奶系列,近年来发生了多起被消费者投诉产品存在质量问题,比如,天猫等电商平台上也存在很多关于“兑水”、“日期不新鲜”、“牛奶变质”等问题的反馈。

其次,李子园的主要奶粉供应商方面恒天然也存在诸多问题。恒天然曾多次引发监管部门"关照"和媒体质疑,多次陷入质量"丑闻"。据有关媒体报道,2013年5月,恒天然出口中国的42吨奶粉被中国质监部门检出硝酸盐含量超标。2015年,国家质监总局公布不合格进口产品信息,恒天然再上"黑榜",其生产的150千克脱脂乳粉被因包装不合格被销毁。

李子园在选择"备胎"奶源时,也是问题多多。据有关媒体报道,2008年,古城乳业部分批次产品发生三聚氰胺污染,被国家质检总局撤销中国名牌产品称号。2015年,古城乳业的婴幼儿配方乳粉存较高风险,被国家食药监局被吊销生产许可证。

在沉寂已久后,李子园再次回到消费者的视野,此次上市更是难掩其扩张规模、争夺市场的野心与决心。但对于食品饮料企业来说,产品的质量安全才是发展的首要条件。如果食品质量安全的问题解决好了,扩张之路才能越走越顺。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论