迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作为全球显示产业绝对龙头的京东方,凭借深厚技术壁垒、产能规模全球第一以及资本开支2025年见顶后现金流改善,正迎来“资本周期反转+技术红利+产业战略转型”的三重机遇。

从筹资助力到慷慨回馈 资本周期顺利转身

作为后发玩家,中国在面板产业过去很长时间一直保持追赶者的姿态,一方面需要筹措资金来支持大额的资本开支,从而缩小领先者的规模优势;另一方面也要迎接技术变革带来的更新换代,继续筹资投建新一代产线。

长期以来,资本市场一方面认可中国企业所带来的产业红利,但另一方面也对企业盈利能力和产业周期变化有诸多担忧。

而随着上一波面板周期结束,产业龙头京东方,正在悄然发生变化。

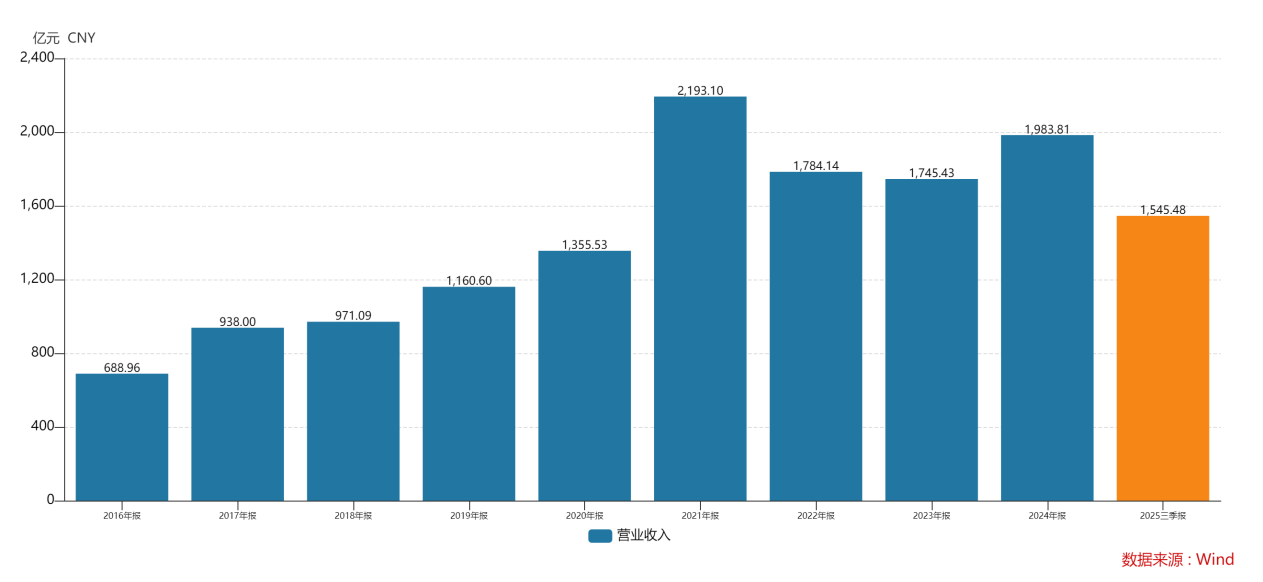

2021年,半导体行业景气提升,京东方充分发挥龙头优势,营收突破2000亿元,净利润突破300亿,归母净利润接近260亿,均取得成立以来的最好业绩。但随后受经济疲软影响,行业进入下行周期,价格承压,但让市场意外的是,京东方在产业下行中保持了相当的经营韧性。

整体营业收入经历短暂调整,2024年已经重回上行通道,2025年有望再次冲击2000亿水平。盈利能力也平稳度过下行周期,2024年已然修复到2020年的水平。经营韧性的变化,也带来了公司现金流的显著转变。

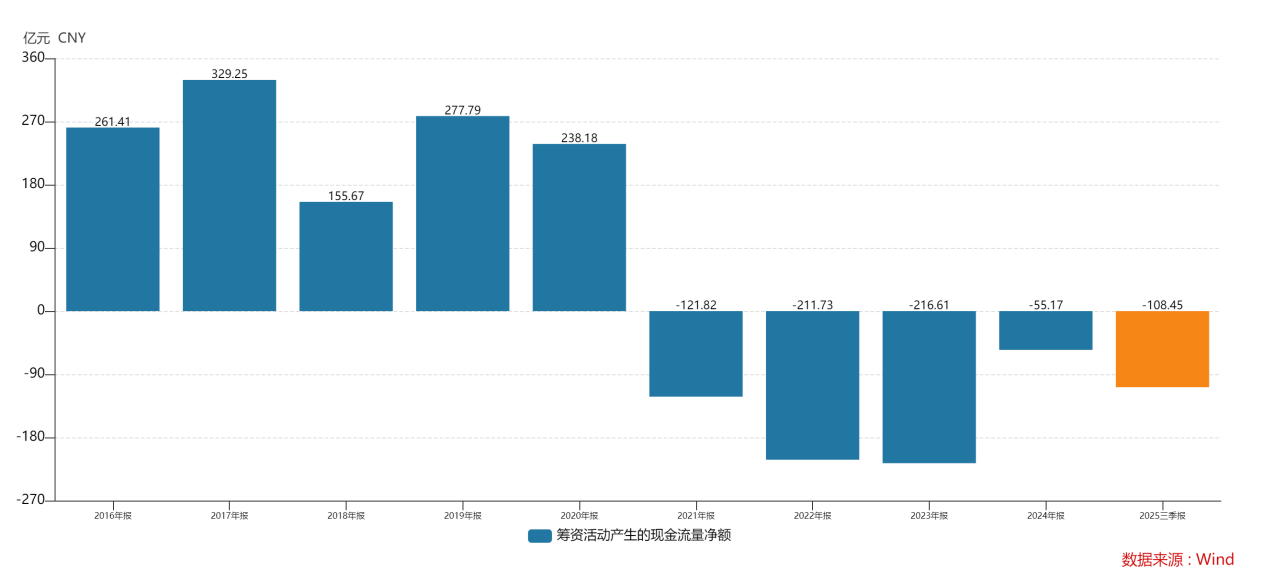

在过去开拓期,公司需要通过资本市场不断募资来支持业务发展。2021年在强劲盈利能力的支持下,公司开始向资本市场回流资金。而此后,虽然经历行业的周期变动,公司却从过往的周期规律中逐步脱离,筹资活动一直保持对外流出,即归还负债和增加股东回报。

实际上,自2019年起公司资本开支持续下降,2024年因北京6代新型半导体显示器件产线和成都8.6代OLED产线的建设而有所回升。总体来看,公司产线布局逐步进入成熟期,未来投入主要围绕战略规划进行,资本开支已然见顶。

而从折旧端来看,进入2021年后,公司折旧增速有所放缓。目前,高世代线中,北京、合肥、重庆、福州四条8.5代生产线已经全部折旧到期;OLED产线中,成都、绵阳、重庆第6代AMOLED生产线已全部完成转固。折旧带来的成本压力也度过顶峰。

可以预见,在资本开支、资产折旧双达峰后,京东方利润释放的通道,有望逐步打开。

LCD格局稳固 OLED持续放量

作为公司当前盈利的基本盘,LCD产业供需改善,大尺寸红利持续。

首先从供给角度看,2025年之后,随着海外部分产线转产或者关停,供给端持续出清,产能进一步向国内集中,供给端对面板价格的影响逐步平稳。市场参与者不再一心追逐市场份额,取而代之关注细分市场的盈利情况。

从需求角度来看,LCD目前广泛应用于TV面板、IT面板、移动设备、车载显示等领域,其中车载显示得益于智能汽车浪潮,增速相对显著,其余各细分板块则相对平稳。根据 Omdia 统计及预测,2024 年 TFT-LCD 出货总面积为2.46亿平方米,2030年预计将达到2.87亿平方米,年均复合增长率为2.61%。

行业总量平稳,但作为终端消费者的我们,从生活中直观感受到行业一直在变化,尤其是画质更高、更加轻薄、窄边框设计等因素使得大尺寸电视提供了更好的视觉享受,这使得面板的大尺寸化成为行业最重要的变化。

京东方作为电视面板出货量常年稳居第一的龙头,具备显著的规模优势与产业链话语权。同时,公司自2015年开始陆续于合肥、武汉、福州等地布局了多条大尺寸、超高清产线,也充分享受到下游需求升级带来的红利。

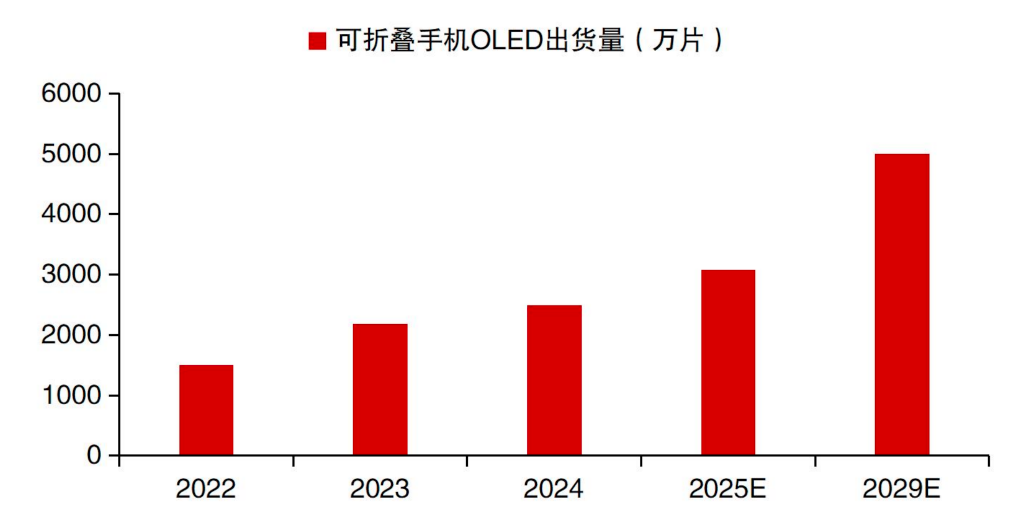

折叠屏引领旗舰机型,柔性OLED持续放量。

随着新一轮各家旗舰手机轮番亮相,折叠屏已经从过往技术尝鲜,变成了高端手机的重要卖点。折叠屏技术也成为继多摄技术之后,国产手机产业链对于产业创新的再一次引领。

IDC预计2025年全球折叠屏手机市场出货量约1983万台,同比增长6.0%,至2029年预计出货量将接近2729万台,整体保持增长,且中国市场占全球折叠屏手机市场的比例将稳定在40%以上。

资料来源:WitDisplay公众号,UBIResearch

如前文所提,京东方于成都、绵阳、重庆所布局的6代AMOLED生产线已经全部量产。在本轮折叠屏手机快速渗透过程中,2024年京东方柔性AMOLED出货量达1.4亿片,高端占比显著提升,量产交付全球首款三折产品,Tandem 双层串联智能手机终端方案独供多家品牌旗舰机型,实现量产出货。

在国际市场上,根据UBI Research数据,2025年二季度,京东方在iPhone OLED屏幕面板的市场份额达22.7%,首次超越了LGDisplay。

同时,根据产业相关新闻,苹果有可能跟进折叠屏产品,从而进一步推动折叠屏渗透。考虑到苹果产品较高的利润率,大客户份额的提升或进一步改善京东方OLED业务的盈利水平。

在小尺寸持续引领市场同时,去年底京东方提前5个月点亮其斥资630亿元建设的8.6代AMOLED产线,这标志着公司在中尺寸 OLED 技术研发、工艺调试与量产准备方面率先取得关键性突破,继续保持公司对市场的技术引领。

公司已然完成了从赶路人到领路人的转变。

规模技术扎稳价值根基 第N曲线开拓成长边界

公司资本周期的反转和技术领先所实现的产业红利,既有公司多年付出积累所带来的客观产业地位的变化,也有主动战略上的调整。

事实上,根据Omdia数据,2025年公司面板整体出货量在电视、显示器、平板电脑、笔记本电脑和智能手机五大主流应用终端均位居全球第一。如今全球每4块显示屏就有1块来自京东方,公司已然通过长期投入构建了扎实的规模壁垒。

在技术上,最近5年每年持续保持百亿以上的研发开支,带来了诸多行业领先的高端产品。比如海信的“黑曜屏”、创维的壁纸电视“画界屏”等高端电视均搭载了京东方的最新产品,为消费者带来了极致的视觉体验。而作为产业的执牛耳者,公司也开始从战略上做出新的回答:京东方正从“屏的制造商”开启新的跃迁。

2021年,公司清醒认识到行业处于周期的顶峰,并没有沉溺于盈利的盛宴,提出“屏之物联”战略,突破单一显示器件边界,将屏幕从“信息载体”升级为“物联网入口”,构建“1+4+N+生态链”架构。

在行业下行周期中,公司强调风险应对并保持战略定力,同时积极关注新兴场景的机遇,以“技术同源、场景延伸、能力复用”培育新增长曲线。

2024年,在“屏之物联”战略基础上提出“第N曲线”理论,布局钙钛矿光伏、玻璃基封装等赛道,进一步推动核心技术跨领域复用。

前者在商业航天中可用于太阳翼,其CPI镀膜、柔性玻璃基板等环节,与公司现有柔性屏技术有高度重合,而后者玻璃封装,甚至可以直接沿用现有部分工艺与产线,大大减少了新的资本开支,具有更大的投入产出比。这两个未来千亿市场的培育,有望为公司构筑新的增长曲线。

当屏幕成为万物互联的入口,京东方的边界,也早已不再是那块屏幕。它正站在一个新的起点:资本周期反转提供充沛现金、技术红利打造扎实的产业地位、战略转型推动创新业务蓄势待发——机遇叠加之下,“屏王”的价值重估,才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论