迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

《港湾商业观察》施子夫

2025年末,珠海金智维人工智能股份有限公司(以下简称,金智维)递表港交所,国泰君安国际和中银国际为联席保荐机构。

此次IPO,金智维计划将募集资金主要用于加强研究与开发能力以及优化人工智能解决方案平台及AI解决方案;投资研发行业专属的解决方案;进一步发展在不同业务领域及地理区域的销售及营销网络;加强在香港市场的业务布局,并拓展海外市场;营运资金及一般企业用途。

1

累计亏损超8亿,成本支出偏高

天眼查显示,金智维成立于2016年,公司是一家专注于提供人工智能(AI)数字员工解决方案及企业级智能体解决方案的AI企业,通过自主研发的AI解决方案,公司助力企业加速其数智化转型。通过将AI算法、大语言模型(大语言模型)和机器人流程自动化(RPA)技术与行业场景的深度融合,公司实现了将各种不同的工作交由AI数字员工及智能体处理,以人机交互的方式重塑组织生产力,释放企业员工创造力,使其专注于更高价值的工作。

于往绩记录期间,金智维的收入主要来源于提供AI解决方案。按业务线划分,从2022-2024年以及2025年1-6月(以下简称,报告期内),项目制的收入分别为1.5亿元、1.61亿元、1.7亿元和3217.8万元,占当期收入的73.8%、74.1%、69.7%和70.0%;订阅制的收入分别为4141.5万元、4288.5万元、5873.3万元和766.7万元,占当期收入的20.4%、19.8%、24.1%和16.7%;运维服务的收入分别为1185.0万元、1320.6万元、1505.8万元和613.2万元,占当期收入的5.8%、6.1%、6.2%和13.3%。

整体收入表现上,报告期内,金智维实现收入分别为2.03亿元、2.17亿元、2.43亿元和4597.7万元,实现毛利分别为8550万元、9000万元、1.3亿元和2390万元,毛利率分别为42.1%、41.5%、53.4%和51.9%。

2022-2024年,公司的复合年增长率为9.5%。2025年1-6月,金智维的收入同比下降17.1%,主要由于项目制销售收入、订阅制销售收入分别同比-10.7%、-41.6%。

期内,金智维的毛利率出现先降后升再降的趋势。公司方面将2024年毛利率增长的原因归因于收入增加及成本管理改善。

利润层面,报告期内,金智维的净利润分别为-5.07亿元、-6257.3万元、-1.22亿元和-1.17亿元,经调整净利润分别为-2903.5万元、-4906.5万元、-295.3万元和-4209.6万元,净利润率分别为-249.5%、-28.9%、-50.2%和-254.1%,经调整净利润率分别为-14.3%、-22.6%、-1.2%和-91.5%。公司期内累计亏损超8亿元。

金智维表示,亏损主要源于用于解决方案开发的研发开支;用于推广解决方案及扩大客户基础的销售及分销开支;行政及其他开支;赎回负债的账面值变动。

为保持竞争力并支持解决方案的发展与迭代升级,金智维持续投入大量资金用于研发工作。

报告期内,金智维的研发开支分别为6715.4万元、5538万元、5573万元和3160.7万元,占当期收入的33.1%、25.6%、22.9%和68.7%;销售及分销开支分别为4865.5万元、6305万元、6813.4万元和2920.8万元,占当期收入的24.0%、29.1%、28.0%和63.5%;行政及其他开支分别为4436.4万元、3653.7万元、2971.6万元和1203.1万元,占当期收入的21.8%、16.9%、12.2%和26.2%。

2

经营现金流持续为负,账面资金骤降

金智维的客户主要包括来自不同行业的企业、政府机构及事业单位,涵盖金融服务、政务及制造业。

报告期内,公司来自五大客户的收入分别为6450万元、6470万元、6560万元和1450万元,占各期间总收入的31.7%、29.9%、27.0%及31.5%;年内贡献收入的客户数量分别为384家、564家、686家和370家,新客户数量分别为167家、280家、302家和167家,累计服务客户数量分别为611家、909家、1194家和1305家。

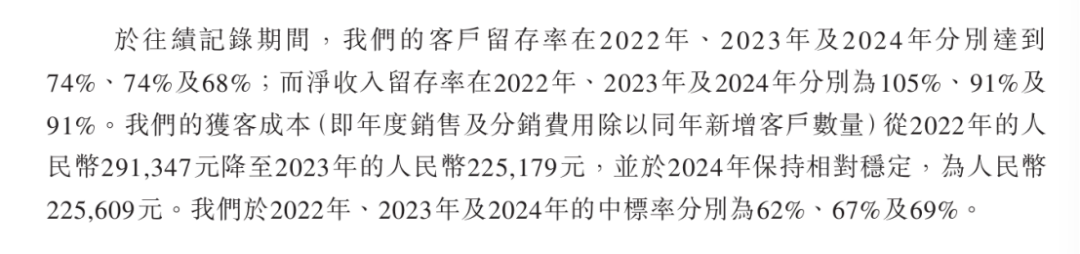

关键运营数据方面,2022-2024年,金智维的客户留存率分别为74%、74%及68%,净收入留存率分别为105%、91%及91%,获客成本分别为29.13万元、22.52万元和22.56万元,中标率分别为62%、67%及69%。2024年,公司的客户留存率明显下滑,客户付费意愿有所减弱。

按照应用场景划分,金智维76%左右的收入都来自金融服务行业,而收入高度集中于单一行业也让外界担心公司面临金融监管政策变化等其他因素的冲击。

中国企业资本联盟副理事长柏文喜表示:金智维客户留存率下滑,核心源于公司高度依赖金融行业,受金融机构IT预算收缩、存量客户续约及增购意愿减弱影响明显;叠加RPA赛道竞争加剧、产品差异化优势弱化,且自身业务偏重回款,周期更长的定制化项目制、轻量化订阅收入大幅下滑,再加上单客创收能力走低、交付回款效率恶化,多重因素共同导致客户粘性回落。

报告期内,公司来自金融服务的最终用户占比84.8%、85.8%、78.1%和76.8%;非金融服务的最终用户则占比15.2%、14.2%、21.9%和23.2%。

另一边,金智维向五大供应商的采购额分别为2150万元、1870万元、1180万元和670万元,分别占材料总采购额的58.2%、53.7%、36.7%及38.6%。

据了解,金智维存在重叠客户与供应商的情形。报告期内,公司从重叠客户获得的收入分别为3186.7万元、2288.1万元、1863.6万元和368.0万元,向供应商支付的采购金额分别为1720.9万元、1022.6万元、561.3万元和279.2万元。

由于金融服务领域客户群的扩大,而该领域通常涉及更长的审批流程及合同至现金周期,金智维的应收账款周转天数在2025年上半年出现明显延长,严重占用当期运营资金。

报告期各期末,公司的贸易应收款项及应收票据总额分别为1.02亿元、1.18亿元、1.26亿元和1.02亿元,贸易应收款项及应收票据周转天数分别为137天、182天、179天和449天。

截至2025年10月31日,公司2025年6月末的贸易应收款项及应收票据的26.3%已结清。

与此同时,各期公司的存货分别为1577.8万元、1513.2万元、1847.3万元和4843.2万元,存货周转天数分别为43天、44天、53天和272天。2025年上半年,存货周转天数大幅提升,公司方面归因业务的季节性特征导致中期存货水平相对较高。

截至2025年10月31日,公司2025年6月末的存货中的44.8%已结清。

由于持续亏损,金智维现金流也不尽乐观,于往绩记录期间公司经营性现金流持续“失血”。报告期各期末,金智维的经营活动产生的现金流量净额分别为-5876.2万元、-5667.0万元、-2648.6万元和-7502.2万元。

截至报告期各期末,金智维的期末现金及现金等价物分别为5.04亿元、2.04亿元、9330.0万元和8998.4万元。截至2025年10月末,公司的期末现金及现金等价物录得1.52亿元。

截至同一时期,金智维的流动资产总额分别为6.96亿元、6.61亿元、5.34亿元和4.73亿元,流动负债总额分别为17.18亿元、17.98亿元、19.24亿元和19.77亿元,流动负债净额分别为10.22亿元、11.37亿元、13.9亿元和15.04亿元,公司短期偿债压力巨大。

3

仍存对赌威胁,赎回负债高达18亿

截至最后实际可行日期,廖万里通过受控实体(即金石众成、金石汇智、金石鹏程、金石伟业、智维星合及智维星链)有权行使约40.65%的公司已发行股本总额所附带的表决权,为公司的实际控制人。

天眼查显示,2020年1月,金智维完成Pre-A轮融资。2020年7月,启明创投领投,华金资本、珠海市科技天使基金、珠海市人才基金、君盛投资、泰亚投资跟投的A轮融资,融资金额近亿元人民币。

2021年7月,金智维获得2亿元B轮融资,高瓴创投跟投,启明创投、琥珀资本、珠海科创投、君盛投资、太和基金跟投。

2023年3月,金智维获得5亿元人民币的C轮融资,由国开金融领投,温润投资、粤财基金、中电中金、顺为资本、君盛投资、正菱创投等跟投。

外界关注到,在此前的融资过程中,金智维曾向签署投资者发行带有特殊权利(如清算优先权及赎回权)的可转换可赎回优先股。

公司方面披露,相关特殊股东权利已于公司向港交所递交IPO申请前终止,且其他特殊权利亦将在公司完成上市后正式终止。同时双方约定,若出现以下任一情形,前投资者此前对应的全部相关权利将自动恢复法律效力:一是公司主动撤回本次上市申请;二是本次IPO申请被港交所予以否决;三是自递交IPO材料起18个月内,公司未能完成上市审核;四是递交上市申请后6个月内,公司未能落地完成上市。

另外,截至报告期各期末,金智维的赎回负债分别为16.45亿元、17.15亿元、18.35亿元和19.09亿元。市场普遍担忧,若相关对赌条款触发恢复效力,高额的回购义务将直接冲击公司,进而对公司控制权的稳定性造成不利影响。(港湾财经出品)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论