迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

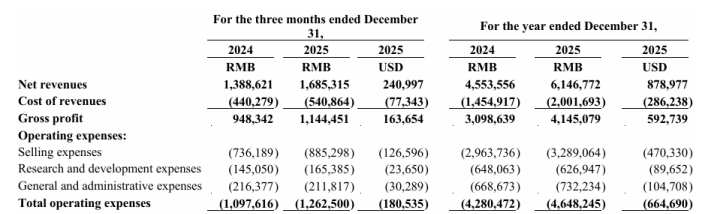

近日,高途(GOTU.N)发布了2025财年第四季度及全年未经审计财务业绩,2025年,公司实现营收61.47亿元,同比增长35%;非美国通用会计准则(Non-GAAP)净亏损为2.84亿元,2024年亏损额为9.96亿元,同比减亏71.5%。

证券之星注意到,这份减亏成绩单并未掩盖高途经营面的诸多隐忧。高企的运营费用成为侵蚀利润的“元凶”,其中销售费用率虽从2024年65.09%的高位压缩至53.51%,却仍占营收过半。而研发投入反降3.26%,与公司推进的AI战略形成反差。此外,为摆脱线上流量红海而加码的线下扩张,正让高途面临着成本高企、负债率攀升、合规风险频发的多重夹击。

销售高企研发缩水

对高途而言,2025年是经营效能逐步提升但仍未摆脱亏损的一年。

拆解单季度看,高途的盈利之路呈现出“昙花一现”的态势。公司仅2025年Q1短暂实现净利润1.24亿元,后续三个季度连续亏损。其中,2025年Q4实现收入16.85亿元,同比增长21.4%;Non-GAAP为0.77亿元,同比减亏37.8%。

从收入构成来看,高途2025财年Q4学习服务业务板块贡献了超过95%的总营收,该业务包含了非学科培训业务、传统学习业务及大学生和成人业务。其中非学科业务和传统学习服务作为核心板块,贡献了超过80%的总营收。

2025年全年,传统学习业务营收同比增长近15%,线上大班课和少儿一对一业务的盈利能力均实现同比改善。全年来看,非学科业务营收增速超过90%。

然而,营收强劲增长并未带来利润端的实质性突破,高途高额的运营费用严重侵蚀利润。2024年,高途运营费用增速一度高达近85%。2025年,公司虽着力控费,将运营费用同比增速控制在8.6%,全年增至46.48亿元,但费用总额仍在持续增长。究其原因,主要是员工队伍扩张带来的人力成本增加,以及市场营销、品牌活动等方面的支出攀升。尽管运营费用增速已低于收入增速,但仍未能实现费用与利润的良性平衡。

拆解运营费用细节可见,高途费用结构失衡的问题尤为突出。2025年,销售费用、研发费用、一般及行政开支分别为32.89亿元、6.27亿元、7.32亿元,分别同比增长10.98%、-3.26%、9.51%。

证券之星注意到,高途“烧钱换市场”的模式推高了销售费用。2024年销售费用率一度达到65.09%。2025年,公司开始“节流”,将全年销售费用率压缩至53.51%,但仍超营收一半,说明高途依然未能摆脱“烧钱换市场”的路径依赖。

亏损之下,长期依赖高营销投入换增长,并非一劳永逸的“万能药”,该策略将挤压核心技术研发的资源。高途研发费用3.26%的降幅与其提出的AI战略形成了微妙反差。AI教育的核心竞争力,在于大模型训练、数据沉淀以及算法迭代,这些底层能力的构建需要长期、大额的研发投入支撑。

高途创始人陈向东在2025年财报中提及,进入2026年,我们正在优先考虑盈利性增长,而人工智能能力的提升是我们运营的核心。这一表态既彰显了公司实现扭亏的决心,也明确了未来的战略重心。但从2025年的研发投入表现来看,如何在研发与营销之间取得平衡,将是检验高途战略定力的关键命题。

线下扩张合规风险频发

近年来,在线教育机构的线上流量争夺已进入白热化内卷阶段,单纯依赖外部投放的模式难以为继,行业内头部玩家纷纷转向自有流量池建设、AI驱动的精准运营、OMO融合获客等多元化破局方向。

为摆脱纯线上流量竞争的红海,高途自2023年起发力线下培训中心,目前完成了由纯线上教育机构向“线上+线下”融合发展的转型。根据高途财报电话会议,公司线下业务实现规模经济效应,未来一年内线下营收规模有望超越多家独立上市的同行企业。同时,高途明确将其定义为公司的“第二增长曲线”及集团层面的战略重点之一。

截至2025年底,高途已在郑州、武汉、成都等近30个城市设立教学与运营中心。据媒体披露,公司线下学习中心数量逼近150家。此外,高途还投建郑州“高途梦中心”、“高途智成港”等项目。

但重资产模式的成本压力正在显现,其带来的租金、人力、折旧成本成为拖累毛利率的关键因素。数据显示,高途2025年全年营收成本同比增长37.6%,略高于收入增速,主要是讲师和辅导员队伍扩大带来的人力成本增长、租金成本增加以及折旧和摊销成本上升所致。这也导致其毛利率从2024年的68%微降至2025年的67.4%,较2023年的73.31%已连降两年。

成本高企的同时,高途的财务压力也在持续加剧。2025年末资产负债率达到79.78%,较2024年末的66.83%进一步走高。

针对外界对盈利前景的追问,高途预计2026年实现单店也就是学校层面的盈利,2027年实现包含总部管理费用在内的整体业务盈利。

证券之星注意到,线下业务的扩张往往伴随着合规风险的持续积累。2025年10月,因涉嫌违规组织开展线下学科培训,高途子公司北京高途云集教育科技有限公司被北京海淀区“双减”专班查处,被责令退还相关费用、主动拆除教学设施设备、妥善处理后续问题,并由区市场监管局进一步查处。

然而,这并非孤例,2025年,高途多地子公司被监管轮流点名。比如,郑州高途云集教育科技有限公司因税务违法行为被处罚,济南高途云集文化产业有限公司因未取得办学许可证被罚4.75万元,天津市河西区高途云智科技有限公司也因为无证办学、违规开展学科培训等行为被罚。值得一提的是,2025年11月,高途境内主体公司高途教育科技集团有限公司被法院判为了被执行人。

面对规模与合规的双重考验,高途CFO沈楠在财报电话会上表示,线下业务存在较高的进入壁垒,包括管理有效性、组织协调以及顶级教师的供应。高途需要在快速扩张的同时,严防管理稀释和质量下滑。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论