迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

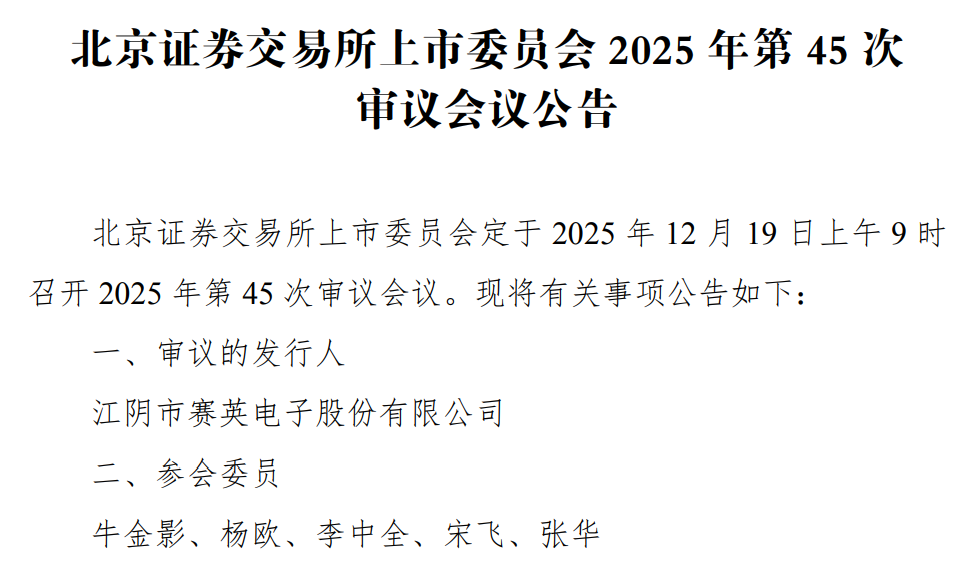

中国产经观察消息:2025年12月19日,江阴市赛英电子股份有限公司(以下简称“赛英电子”)即将迎来北交所上市委审议会议的关键时刻。然而,深入剖析其招股说明书及北交所的多轮问询回复,不难发现赛英电子在客户依赖、毛利率下滑、内控合规、募投合理性等诸多方面存在显著问题,为其上市之路蒙上了一层厚重的阴影。

一、客户高度集中,合作稳定性存疑

赛英电子的客户集中度堪称惊人。招股书显示,赛英电子主要客户中车时代、英飞凌、日立能源、斯达半导、宏微科技等均为功率半导体行业内规模较大的知名企业。2022-2025年上半年,赛英电子向前五大客户的销售收入占营业收入的比例分别高达90.50%、82.22%、80.92%和79.46%。这种高度依赖少数客户的业务模式,使得公司的经营业绩极易受到主要客户经营状况和合作关系变化的影响。

从合作稳定性来看,尽管赛英电子声称与主要客户保持稳定合作,但市场环境瞬息万变,客户的需求和采购策略随时可能调整。例如,在电网领域,受电网项目招标工作进程、存续电网项目数量、客户中标情况等因素影响,2023年发行人电网领域陶瓷管壳及配件销售规模有所下降。这表明,即使目前合作稳定,未来一旦主要客户减少订单或终止合作,赛英电子将面临业绩大幅下滑的风险。

此外,赛英电子在主要客户供应链中的地位也并非不可替代。虽然公司为中车时代、英飞凌、日立能源等知名企业提供产品,但功率半导体行业竞争激烈,其他供应商随时可能凭借更具竞争力的产品或价格抢占市场份额。若赛英电子不能持续提升产品质量和技术水平,满足客户日益严格的要求,其与主要客户的合作关系可能受到威胁。

二、毛利率持续下滑,盈利能力受挑战

赛英电子的毛利率呈现出明显的下滑趋势。2022-2025年上半年,赛英电子的毛利率分别为32.94%、28.85%、27.01%和26.31,主营业务毛利率分别为33.02%、31.36%、30.09%和31.53%。毛利率的持续下降,反映出赛英电子产品在市场上的竞争力可能正在减弱。

导致毛利率下滑的原因是多方面的。一方面,市场竞争加剧使得公司产品价格承压。报告期内,公司部分销量较大产品价格下降,且部分产品降价幅度超10%,个别客户2024年受车规产品单价承压影响收入下跌。另一方面,原材料价格的波动也对毛利率产生了不利影响。公司的主要原材料以大宗金属铜材为主,虽然与客户结合铜价走势约定了价格传导机制,但价格传导往往存在一定的滞后性,在原材料价格快速上涨时,公司成本压力增大,毛利率受到挤压。

毛利率的持续下滑直接影响了赛英电子的盈利能力。2022-2025年上半年,赛英电子经营性现金流净额分别为2370.44万元、1720.43万元、-772.26万元和-748.86万元,2024年经营性现金流突然转为负值,2025年上半年也持续为负。这表明公司业务处于快速增长期,对部分客户的货款期末尚处于信用期内,暂未回款;同时,主要原材料信用期较短,短于公司对客户的信用期,使得经营活动产生的现金流量净额较低。若赛英电子不能有效改善毛利率和现金流状况,未来的盈利能力和持续经营能力将面临严峻挑战。

与此同时,赛英电子的应收账款余额和存货周转率也引发市场关注。数据显示,2022年至2025年上半年,公司应收账款余额分别为6091.50万元、8780.59万元、1.33亿元和1.41亿元,占各期营业收入比重分别为27.82%、27.39%、29.05%和48.92%,应收账款余额的复合增长率高于营业收入复合增长率。若未来宏观经济或行业环境恶化,客户付款能力下降,不仅可能加剧坏账风险,更会进一步挤压现金流空间。

此外,赛英电子存货周转率远低于同行业均值。2022年至2025年上半年,公司存货周转率分别为2.15次/年、2.88次/年、3.42次/年和1.89次/年,而可比公司平均值为5.19次/年、5.94次/年、6.17次/年和2.80次/年。存货周转率较低可能对公司的运营效率和资金流动性产生影响。较高的存货水平可能增加仓储成本和资金占用,若市场需求变化或产品更新迭代,还可能引发存货减值风险。

三、内控合规问题频发,管理风险凸显

赛英电子在内控合规方面存在诸多问题,给公司的经营管理带来了潜在风险。

在劳务用工方面,2023年个别月份,因封装散热基板类订单激增、短期用工压力大,赛英电子劳务派遣用工占比超过了《劳务派遣暂行规定》10%的红线。对此,公司迅速整改,于2024年末取消了该用工模式,且控股股东已承诺承担相关行政罚款及损失,以保护公众股东利益。尽管赛英电子声称目前不存在劳务派遣情形,但此前劳务派遣用工比例较高,存在规避劳务派遣相关法律及监管规定的嫌疑。此外,劳务外包及派遣员工和正式员工的用工成本差异情况、劳务外包及派遣方是否存在为公司承担成本费用的情况等,都需要进一步核实。若赛英电子在劳务用工方面存在不规范行为,可能面临劳动纠纷和法律风险,对公司的声誉和经营造成不利影响。

此外,赛英电子还涉及一起2024年7月劳务派遣人员龙某姐因工受伤引发的劳动关系确认纠纷,经协商于2025年7月和解并支付人道主义款项后撤诉。

在安全生产方面,2023年6月7日赛英电子因未按规定设置安全设备、安全标志等被江阴市应急管理局罚款8万元。这一事件反映出公司在安全生产管理方面存在漏洞,相关内控制度未能得到有效执行。虽然赛英电子表示已采取针对性整改措施并取得主管部门认可,但安全生产是企业发展的基石,一旦再次发生安全事故,公司将面临更严重的处罚和声誉损失。

在环保合规方面,公司生产经营中的主要污染物包括废气、废水、固体及噪音,电镀、镀银等工序还涉及外协。公司需要确保现有污染物处理设施的处理能力能够满足生产经营需要,外协厂商的环保资质齐备,且不存在因环保问题被采取行政处罚等措施的情形。否则,公司可能面临环保处罚和停产整顿的风险,影响正常生产经营。

四、募投项目合理性存疑,产能消化成难题

赛英电子本次拟募集资金2.7亿元,其中2.17亿元用于“功率半导体模块散热基板新建生产基地及产能提升项目”。在同行纷纷陷入“产能闲置”困境的当下,这笔募资的合理性遭到了全方位拷问。北交所明确要求公司说明:新增产能是否有足够的市场消化能力?会不会重蹈同行“扩产即闲置”的覆辙?

从产能消化角度来看,截至2024年底公司固定资产仅6512万元,募投项目达产后将新增大量产能。然而,公司下游市场需求存在不确定性,报告期内公司部分产品价格下降,市场竞争激烈。若下游需求不及预期,新增产能将难以消化,固定资产折旧可能导致净利润进一步承压。此外,与可比公司相比,国力电子产能利用率由2022年的99.63%下降至2023年的76.32%,黄山谷捷的产能利用率由2023年的101.16%下降至2024年上半年的76.37%,行业产能利用率整体呈下降趋势,这进一步增加了赛英电子募投项目产能消化的难度。

五、家族控制风险高,决策科学性受质疑

赛英电子存在家族控制八成表决权的情况。截至招股书签署日,陈国贤直接持有公司33.94%的股份,陈国贤配偶秦静直接持有20.00%股份,陈国贤与秦静之女陈蓓璐直接持有4.63%股份,陈蓓璐配偶陈强直接持有2.78%股份。此外,陈蓓璐与陈强通过分别持有赛英投资42.50%、25.00%的份额且陈蓓璐为赛英投资执行事务合伙人而间接控制公司18.52%的表决权,四人合计控制公司79.87%表决权,形成家族控制结构。

值得一提的是,实际控制人中陈国贤和秦静均只有高中学历。简历显示,陈国贤,男,1959年8月出生,中国国籍,无境外永久居留权,高中学历,2022年1月至今任赛英电子董事长;秦静,女,1969年6月出生,中国国籍,无境外永久居留权,高中学历,2015年12月至今任赛英电子董事。

家族控制权高度集中可能导致公司在决策过程中缺乏科学性和民主性,容易出现一言堂的情况。控股股东、实际控制人可能利用其对公司的控制地位,对公司的生产经营、对外投资、关联交易、人事管理等方面进行不当控制,从而损害公司和其他股东的利益。例如,在关联交易方面,可能存在通过不公允的关联交易输送利益的情况;在对外投资方面,可能盲目投资导致公司资金浪费和经营风险增加。

在北交所上市审核的聚光灯下,赛英电子本应展现出其蓬勃的发展活力和良好的发展前景。然而,现实却并非如此,客户依赖和内控缺陷这两大关键问题,如同横亘在赛英电子上市之路上的“拦路虎”,让其在迈向资本市场的过程中举步维艰。客户高度集中使得公司经营业绩极易受主要客户波动影响,而内控合规方面的种种问题,则暴露出公司管理上的严重漏洞。倘若赛英电子不能迅速且有效地解决这些关键问题,在上市审核的严格标准面前,它很难获得市场的认可和监管的放行,上市之路必将充满坎坷,甚至可能半途折戟。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论