迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

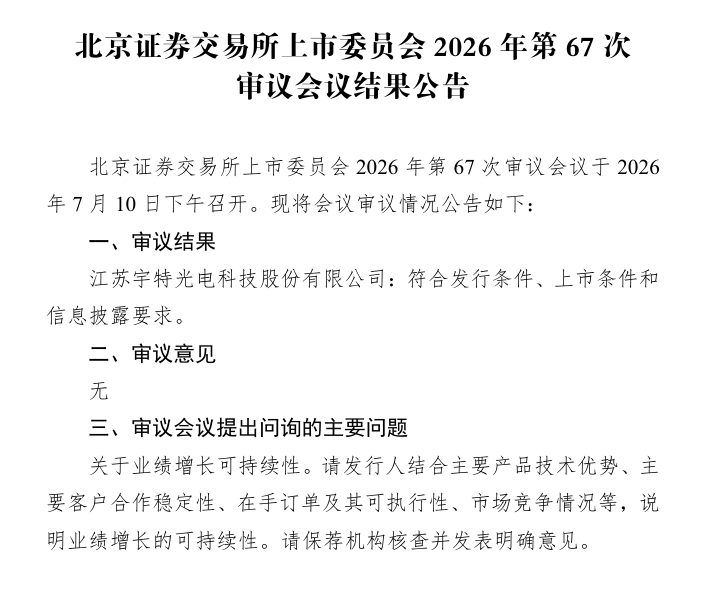

同壁财经讯,江苏宇特光电科技股份有限公司(以下简称"宇特光电")于2026年7月10日通过北京证券交易所上市委员会2026年第67次审议会议审核,符合发行条件、上市条件和信息披露要求,审议意见为"无"。这意味着宇特光电北交所IPO闯关成功,即将进入发行注册阶段。

据北交所公告披露,上市委在审议会议中重点关注了宇特光电业绩增长可持续性问题,要求发行人结合主要产品技术优势、主要客户合作稳定性、在手订单及其可执行性、市场竞争情况等因素,说明业绩增长的可持续性,并要求保荐机构核查并发表明确意见。从审议结果看,公司相关问题已获得监管认可。

据同壁财经了解,宇特光电成立于2006年,是一家专注于光连接产品研发设计、精密制造与销售的国家级专精特新"小巨人"企业,致力于为光通信领域设备商、系统集成商、电信运营商及光电子器件企业提供高性能光连接整体解决方案。公司核心产品包括现场组装光纤连接器、MPO多芯连接器及数据中心光模块组件,主要应用于电信网络和数据中心建设,在部分细分领域已实现关键器件的国产化替代。

财务数据显示,2023年至2025年,宇特光电营业收入分别为21218.63万元、25318.86万元、33324.44万元,归属于母公司所有者的净利润分别为4186.71万元、4644.71万元、6916.95万元,主营业务毛利率分别为36.55%、34.25%和34.66%,盈利能力整体保持稳定。2026年一季度,公司实现营业收入7682.99万元,同比增长2.30%;归母净利润1101.00万元,同比增长4.56%。公司预计2026年1-9月实现营业收入28000万元至30000万元,同比增长4.92%至12.41%;预计实现归母净利润5900万元至6200万元,同比增长3.39%至8.64%。

业务结构方面,宇特光电正加速向高景气数据中心赛道切换。2023年至2025年,数据中心领域产品收入分别为7666.94万元、12297.45万元、18547.31万元,占主营业务收入比例分别为36.21%、48.65%和55.75%,已成为公司第一大收入来源;光纤接入领域产品收入占比则由60.79%逐步回落至41.59%。受益于AI算力产业爆发,公司预制成端连接器平均单价从2023年的60.37元/个提升至2025年的83.02元/个,涨幅达37.52%,产品结构高端化趋势明显。截至2026年6月,公司在手订单合计约3.13亿元,同比增幅超过200%,为后续业绩增长提供了充足保障。

技术储备与客户资源构成宇特光电的核心护城河。公司自主研发掌握了多芯光纤耦合及高速光模块内多芯阵列封装等核心技术,累计拥有141项专利(其中发明专利21项),已进入光迅科技、长飞光纤、亨通光电等国内头部光通信企业供应链体系,成为上述企业高速光模块及预制成端连接器的核心供应商之一。公司已于2026年一季度在安徽宿州布局第三生产基地,聚焦400G/800G高速光模块组件的规模化制造,预计2026年下半年正式投产,有望有效缓解产能瓶颈。

随着"东数西算"工程深入推进及AI大模型训练对高速光互连需求的指数级增长,无源光器件作为数据中心底层基础设施的关键环节,正迎来历史性发展机遇。宇特光电成功过会,意味着资本市场将为这家光连接"小巨人"注入新的发展动能,助力其在国产替代与全球光通信产业升级中占据更有利位置。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论