迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

7月14日,A股经历了一场从深跌到暴涨的V型反转行情,芯片板块在海外映射下绝对求生。

早盘三大指数一度集体跌超1%,科创50指数盘中重挫逾3%,存储、半导体材料板块全面走弱。但午后韩国针对杠杆交易采取限制措施,SK海力士、三星电子应声拉涨,最终收涨3.69%、3.34%。A股芯片、尤其是上游设备板块跟随拉升。

截至收盘,半导体设备ETF招商(561980)从盘中超6%的跌幅拉升收至-0.12%,全天振幅高达7.96%。存储+算力含量63%的科创芯片设计ETF招商(589390)收涨0.75%,佰维存储、普冉股份大涨5.56%、6.97%,澜起科技涨超6%,长川科技、立昂微、华峰测控、中船特气多股拉升。

消息面上,韩国财经部、金融委员会、韩国银行、金融监督院进场要求各大资管公司提交市场降波动整改方案,全方位收紧杠杆乱象,核心瞄准本次波动核心单股杠杆ETF。

根据韩国金融投资协会13日更新的数据,本月10日的券商强制卖出交易数据依然高达816亿韩元。加上前一天1421亿韩元的强平数据,7月前8个交易日的强平交易金额已经达到4258亿韩元。6月韩国散户遭券商强平的股票总额超过 1.1万亿韩元,较5月增长58.6%、创年内新高 。

一、【中金:当前位置反应过于悲观预期,好转后反弹随时到来】

中金公司指出,年初以来韩国交易所包括海外其它市场发行大量杠杆ETF,根据测算韩国市场相关的全球杠杆ETF规模一度超过500亿美元,并且加总的日交易量在韩国股市成交占比较高。

近期随着存储叙事的变化,韩国市场下跌与杠杆交易止损形成负向螺旋,韩国综合指数自高点累计跌幅已达27.5%,风险情绪传染至美股和A股科技硬件板块等。

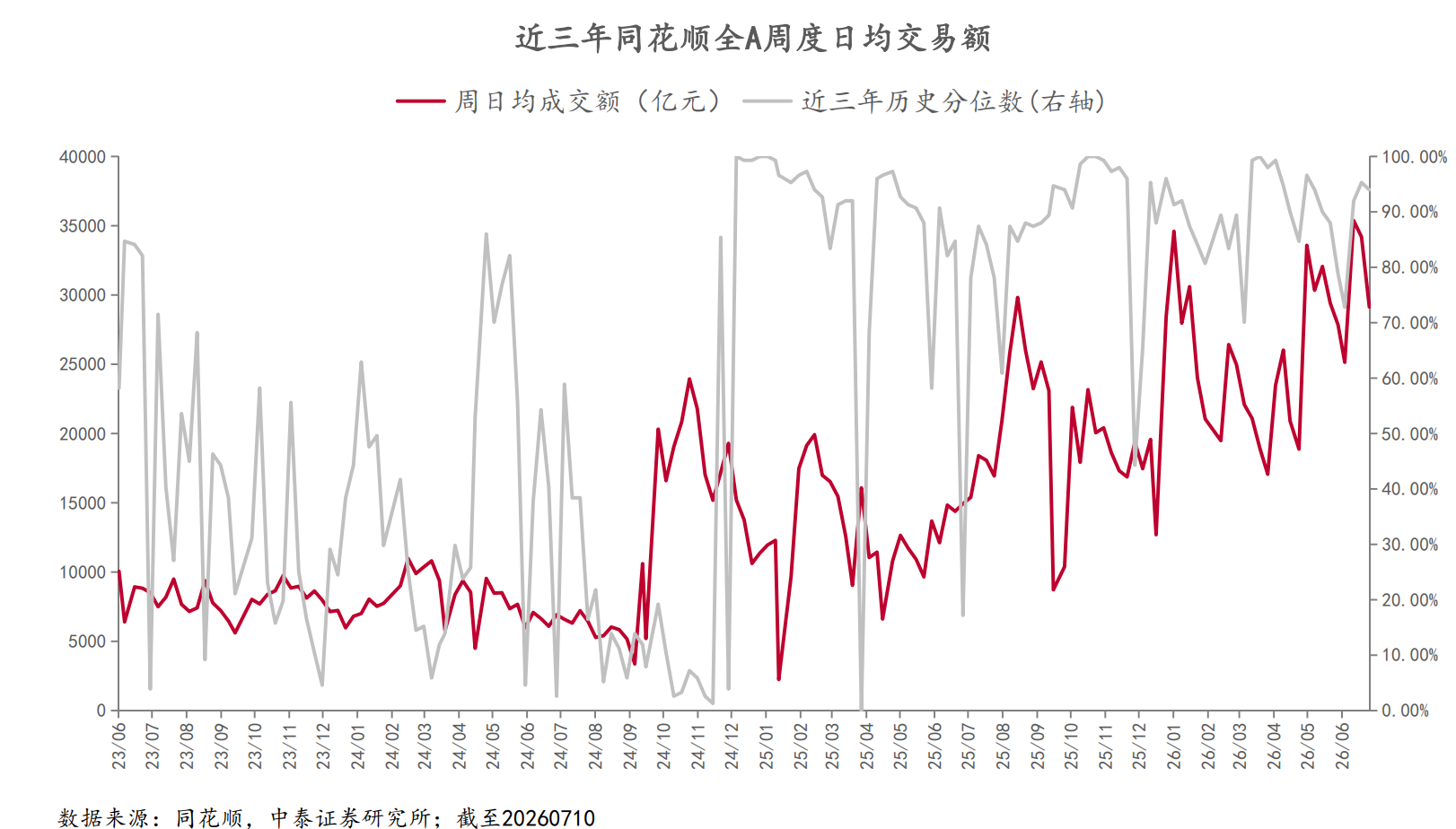

A股在6月下旬也再度出现交易情绪过热,3.8万亿元的日成交价额对应换手率已经超过6%。并且结构上科技板块存在交易拥挤度过高问题,上周四和周五TMT板块占A股交易额比重快速上升至52%的历史最高水平,半导体行业的交易额占比也达到20%,而非AI板块则面临资金流出压力明显回调。

但中长期视角来看,中金坚定看好A股市场延续震荡上行趋势。当前市场位置或已反应过于悲观预期,将重迎年内较好布局时机,短期等待外围叙事和流动性好转,反弹或随时到来。

二、【天风:长鑫上市在即,有望催化新一轮脉冲】

时间节点上,本周四(7月16日)长鑫即将开启申购,天风证券认为可静待新一轮交易脉冲。

本次长鑫计划募集资金295亿元,规模创下2026年以来A股市场最大IPO纪录。中泰证券认为,长鑫上市前后,市场大概率维持“上有顶、下有底”的高波动震荡格局。上市完成后板块有望迎来阶段性催化行情,但在此之前多空博弈料将加剧。

首先,本次长鑫IPO估值不能过贵,且上市前市场热度不能过热,否则可能出现“上市即最高点”的情况。同时,上市前后市场指数需要维持韧性,以维护IPO必要的融资环境。因此,在大规模IPO落地前,市场或需要通过波动反复震荡来完成去杠杆,既不能让科技股持续下挫,也不能让市场过于亢奋。

在这一阶段,国产算力方向明显优于海外算力。中泰证券强调,长鑫科技直接关联国产存储、半导体设备,是确定性最高的主线。

半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,多家权重在长鑫供应链中处于核心卡位。资金面显示,该ETF最近5个交易日已累计净流入超8亿元,最新规模80亿元。

根据中证指数官网,目前该指数是同类芯片指数中前十大集中度最高的、近80%。同时中长期指数表现更优,截至7月13日,中证半导累计涨幅超584%,在科创芯片(386%)、半导体材料设备(429%)等同类指数中位居第一。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论