迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 赵子祥

3月13日,国家金融监督管理总局发布官方公告,对包括信用飞在内的5家互联网助贷平台开展集中约谈,直指行业在营销宣传、息费披露、个人信息保护、催收合规、投诉处理等五大领域的突出问题。

证券之星注意到,此次约谈正值“3·15”国际消费者权益日来临前夕,是监管部门针对互联网助贷行业乱象的一次集中整治,也将信用飞长期存在的合规问题又一次推向公众视野。此前,吉林方女士“从未在信用飞平台借款,却遭持续暴力催收”事件引发舆论广泛关注,暴露了平台在个人信息保护、催收管理上的漏洞。

而在黑猫投诉平台上,截至3月26日,信用飞累计投诉量已突破2.1万条,高息乱收费、软暴力催收、合同信息不透明等问题成为消费者投诉的重灾区,目前仍有超六成投诉未获得用户认可的有效解决。

遭监管约谈,曾陷“骚扰亲友”式催收风波

信用飞的运营主体晓途网络成立于2015年,是国内互联网助贷行业的早期参与者之一,核心产品“信用飞”主打个人消费信贷撮合服务,通过与银行、消费金融公司等持牌金融机构合作,为用户提供线上借款服务,依托互联网流量快速扩张,一度成为助贷赛道的代表性平台。

3月13日,国家金融监督管理总局官网发布《关于对部分互联网助贷平台开展监管约谈的公告》,明确将信用飞纳入集中约谈名单,同批被约谈的还包括分期乐、奇富借条、你我贷借款、宜享花等4家头部助贷平台。

监管部门在公告中直指行业五大核心违规问题:一是营销宣传不规范,存在低息诱导、夸大宣传等误导消费者的行为;二是息费披露不清晰,未以显著方式明示综合融资成本,通过隐性费用变相抬升实际利率;三是个人信息保护不到位,存在违规收集、过度使用消费者个人信息的行为;四是催收行为不合规,存在软暴力催收、骚扰第三方等侵害消费者权益的问题;五是投诉处理机制不健全,投诉解决率偏低,未有效回应消费者合理诉求。

证券之星注意到,2026年初,信用飞曾因“吉林方女士被催收”事件引发舆论关注。据信号新闻报道,吉林市民方女士从未在信用飞平台注册、借款,却持续收到来自信用飞委托第三方的催收电话与短信,催收人员不仅能准确喊出方女士的小名,还以“上门走访”“通知亲友单位”等话术进行威胁,严重扰乱其正常生活。

该事件在一定程度上暴露了信用飞在个人信息收集、催收管理上的系统性漏洞。平台违规获取非借款人的个人信息,并将其用于催收,违反个人信息保护相关法律法规,也成为监管约谈前的重要舆情预警信号。

催收与信息保护乱象频出,合规红线屡遭突破

从黑猫投诉平台的公开数据来看,信用飞的合规问题已呈现规模化、常态化特征。截至3月26日,平台累计投诉量达21679条,尽管平台标注“快速解决”标签,回复率达100%,但已完成投诉量仅为8485条。

从投诉分类来看,暴力催收、高息乱收费、个人信息泄露、合同不透明是四大核心投诉类型,其中暴力催收相关投诉占比超四成,高息收费相关投诉占比近三成,充分印证了监管约谈中指出的五大问题并非偶发,而是平台长期存在。

从黑猫投诉平台的消费者投诉来看,信用飞疑似存在“表面利率合规、隐性费用抬升”的行业“擦边球”操作,通过收取担保费、融资担保费、会员费、提额卡费、服务费等多项费用,变相推高综合融资成本,突破监管红线。

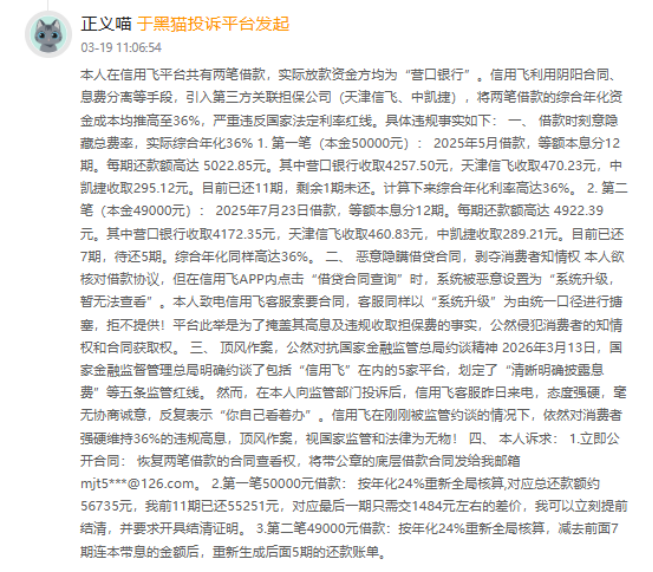

例如,有消费者发起投诉称,“在信用飞平台发生两笔个人消费贷款,实际放款资金均来自营口银行。信用飞通过引入天津信飞、中凯捷两家第三方关联担保公司,以“息费分离、拆分收费”的阴阳合同模式,将两笔借款的综合年化资金成本均推高至36%,远超民间借贷司法保护上限。”

此外,有消费者反映称,于2026年2月在信用飞贷款平台申请了一笔五万元的贷款。此平台除了利息之外每月收取295元的担保费。分期12期还款每期还款5022.85元,核算下来年化利率47%,远远超过国家标准。与客服沟通开票也说没有,合理怀疑偷税漏税问题,贷款合同也查不到,也不能开具结清证明。目前该投诉于3月20日补充材料后,仍处在处理进程中。

近年来,监管部门正持续强化对互联网助贷行业的息费监管,3月15日,国家金融监督管理总局联合中国人民银行发布《个人贷款业务明示综合融资成本规定》,明确要求自2026年8月1日起,所有个人贷款产品必须以显著方式向借款人明示综合融资成本,涵盖利息、手续费、担保费、服务费等所有与贷款相关的费用,严禁通过隐性收费、拆分费用等方式变相抬升利率。

同时,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率的司法保护上限为合同成立时一年期贷款市场报价利率(LPR)的4倍,超过部分的利息约定无效,目前1年期LPR为3.45%,对应司法保护上限为13.8%,24%、36%为市场普遍参考的合规边界。

此外,尽管信用飞在黑猫投诉平台的回复率达100%,但完成率仅39.14%,超六成投诉未获得用户认可的有效解决,说明平台的投诉处理仅为程序性回复,未建立有效的问题解决机制,符合监管约谈中“投诉处理机制不健全”的定性。

信用飞的合规困境,是互联网助贷行业在监管趋严背景下的一个典型缩影。过去十年,互联网助贷行业依托移动互联网流量红利快速扩张,部分平台以“流量至上”为核心逻辑,将规模增长置于合规管理之上,通过高息收费、违规催收等方式获取利润,积累了大量合规风险与消费者投诉,成为金融消费者权益保护的重灾区。

此次国家金融监督管理总局的集中约谈,以及《个人贷款业务明示综合融资成本规定》的发布,标志着助贷行业的监管进入常态化、严格化阶段,行业洗牌加速,不合规平台将面临淘汰。

对于整个互联网助贷行业而言,信用飞的案例也为行业敲响了警钟,唯有摒弃“流量扩张” 的旧逻辑,坚守合规经营的底线,回归普惠金融的本源,才能实现可持续发展。后续信用飞的整改成效、监管部门的后续监管措施、助贷行业的转型进展,仍需市场与消费者的持续关注。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论