迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

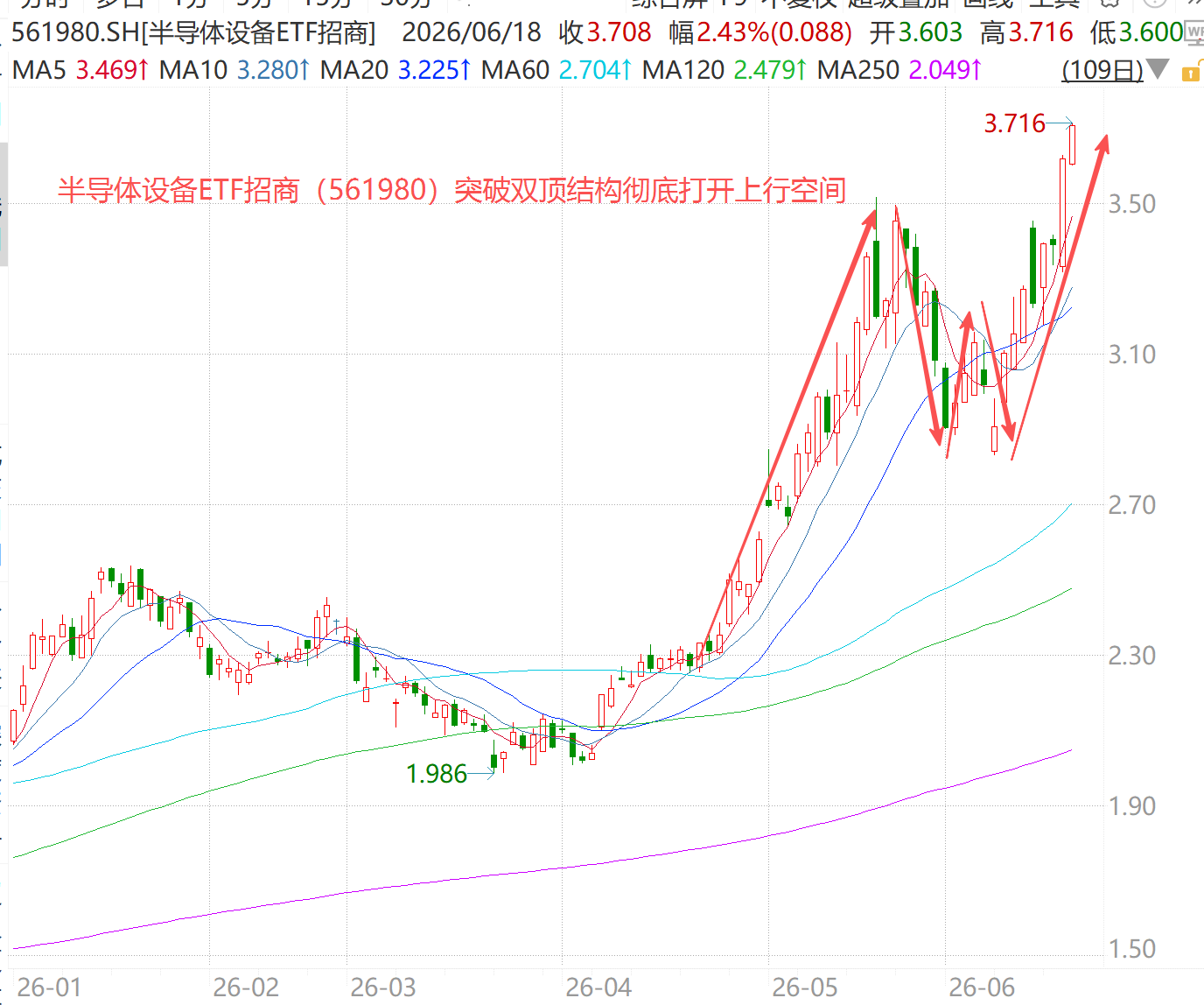

6月18日,半导体设备ETF招商(561980)再度高开涨超2%,冲击年内第21次新高,日K突破双顶结构彻底打开新一轮上行空间。

成份股方面,CPU/GPU龙头海光信息大涨近7%,寒武纪涨超13%,晶圆制造一哥中芯国际涨近4%,设备材料股金海通、广立微、神工股份、北方华创、有研新材等多股拉升。

一、【设备涨价潮正式开启,三十年一遇超级周期确认】

AI对算力芯片、存储芯片需求大增,正在推动全球半导体设备进入30年一遇的超级大周期。天风电子乐观测算显示,全球半导体设备市场到2028年有望达到2500亿美元,相较于2025年增加一倍以上。

目前半导体设备已开始紧缺,交期持续拉长,近期产业已陆续验证到海外设备龙头开始涨价。据天风电子研报,应用材料(AMAT)、东京电子(TEL)等龙头厂商已表示部分设备涨价5%-10%。据韩国媒体ETNews报道,SK海力士多家设备一级供应商提出涨价要求,供货价格涨幅在3%-4%,而SK海力士已要求这些供应商提交依据材料以评估调价申请。

业内人士指出,原材料和零部件供应商因成本波动而涨价较为常见,但设备厂提出涨价要求则极为少见。设备端研发与技术附加值占比较高,难以像原材料一样随大宗商品联动调价,本轮涨价是半导体超级周期的明确景气信号。

行业整体订单能见度已拉满至八个季度,创下近代半导体设备发展史少见纪录。机构测算今年全球相关设备营收同比上涨27%,规模可达1470亿美元,存储配套设备涨幅更是达到50%。2027年整体营收有望再涨35%冲刺2000亿美元,2028年市场空间或将突破2500亿美元。半导体材料同步涨价,靶材涨幅超20%,法兰、石英结构件等品类涨幅达15%以上,部分配件最高涨幅突破30%。

二、【海外设备供给紧缺,国产设备出海窗口加速打开】

海外方面,台积电、三星、海力士、美光等厂商扩产诉求很强,但受制于海外半导体设备产能限制,开始主动接触国产设备厂商。产业层面了解到,三星、SK海力士等厂商已主动与国内半导体设备厂商沟通接触,寻求深度合作以缓解设备供应不足的问题,国产设备出海的可能性正在大幅提升。

天风电子研报判断,在这一轮扩产大周期、设备严重紧缺的背景下,国产设备出海可能性将大幅提升,强烈看好已在海外龙头客户充分证明自己的龙头公司。

此外,硬科技IPO密集过会,投融资扩产驱动设备需求。

6月17日,证监会主席吴清在陆家嘴论坛明确表态,扩大科创板第五套标准适用范围至人工智能领域。同日,燧原科技、粤芯半导体两家芯片龙头企业IPO同日过会,合计拟募资135亿元。长鑫科技科创板IPO注册已于6月12日获证监会同意,从受理到注册生效仅165天,拟募资295亿元,将成为科创板史上第二大IPO。据招股书,公司预计2026年上半年营收1100-1200亿元,同比增长612%-677%,归母净利润500-570亿元,同比增长2244%-2544%。长江存储也已启动IPO辅导,两存相继冲刺科创板。

国盛证券指出,两存所募资金将有力支撑后续大规模产能扩张。长鑫目前在合肥、北京共拥有3座12英寸DRAM晶圆厂,预计2026年末月产能攀升至30万片,并计划启动HBM产线建设。长存三期武汉基地已进入洁净厂房设备安装阶段,后续再建两座晶圆厂后总产能有望翻番。随着更多优质半导体企业上市,投融资与产能扩充有望拉动上游设备及材料需求。

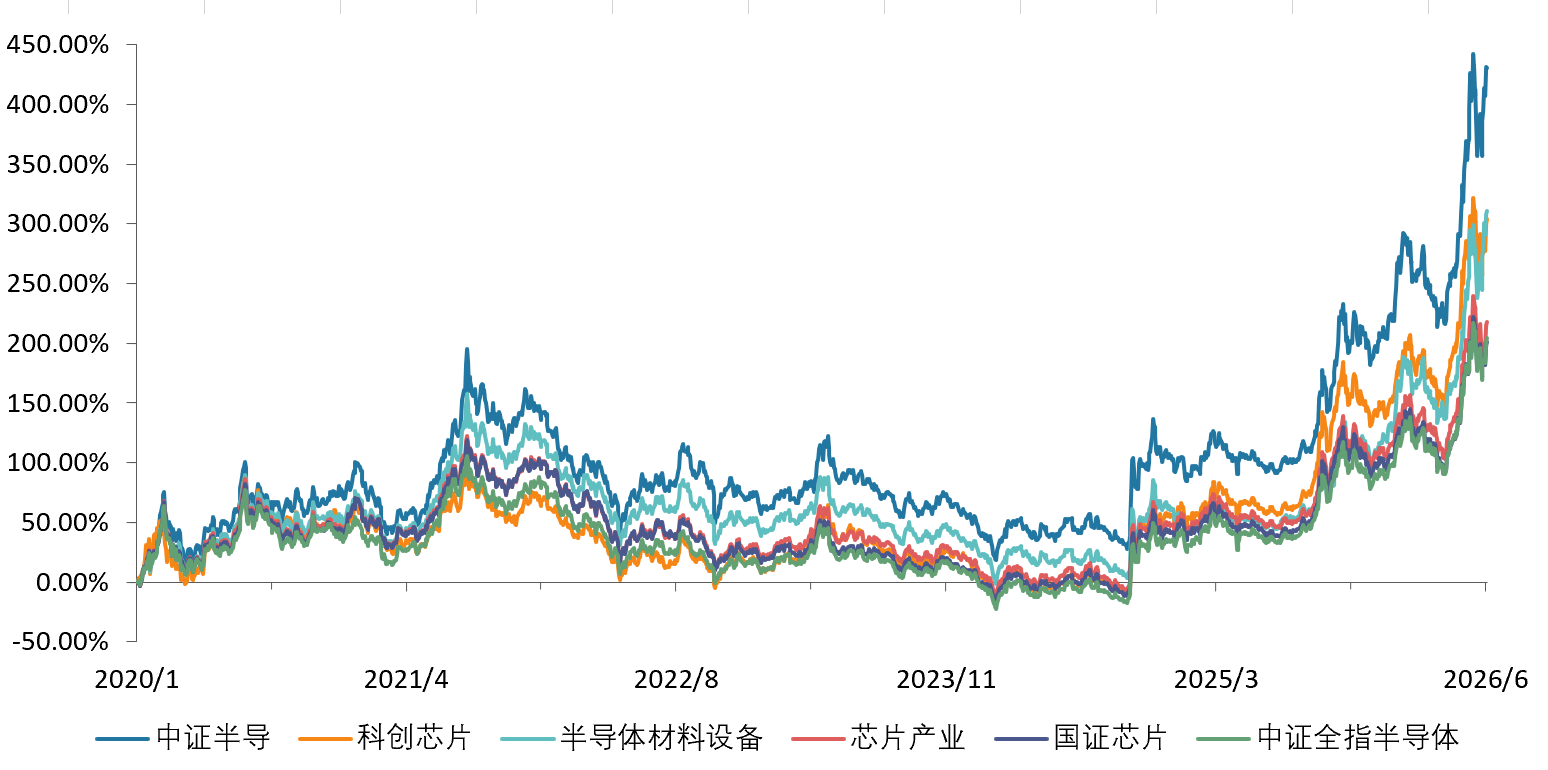

三、【中证半导:含“长鑫量”55%,2020年以来涨超450%】

半导体设备ETF招商(561980)跟踪中证半导体产业指数,覆盖中微公司、北方华创、拓荆科技等核心设备龙头,以及沪硅产业、南大光电、中船特气等材料龙头,同时覆盖寒武纪、海光信息、中芯国际等芯片设计/制造龙头。前十大集中度约75%,设备+材料含量约80%。

根据Wind热门概念划分,该指数中“长鑫存储”含量约55%,多家成份股在长鑫供货链中卡位核心,不够长鑫打新门槛或者担心中签机率低的或可借道指数布局。截至6月16日,中证半导2020年以来累计涨超450%,在科创芯片、半导体材料设备等同类指数中均位居第一,中长期维度呈现更高反弹锐度。

数据来源:Wind

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论