迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

前几天超额认购400倍的遇见小面,12月5日港股上市第一天,就请股东们吃了“一碗大面”。

而且不仅破发了,还直接暴跌了快30%。7.04港元发行,首日收盘价只有5.08港元了。

打新打中遇见小面的幸运儿,瞬间变成了冤大头。

关键是,冤大头里还不只有普通投资者,基石投资者一样亏得很惨。而且遇见小面的基石队伍,还很豪华。

港股IPO这两年多少有点“搞批发”的味道。

跟遇见小面同一天上市的就有3家,2家破发暴跌。

但这很可能只是开始。

回过头去看,这两年不管是开餐馆的还是卖奶茶的,港股都上了不少。而且上市后股价几乎都一路走低。

01

上市首日大跌,投资人懵了

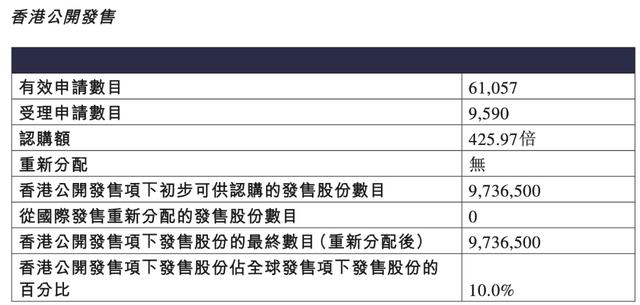

遇见小面这次IPO,香港公开发售获认购大概426倍,属于是爆火了。国际公开发售获认购大概有5倍,成绩也相当不错。

上市第一天,那叫一个惨。

这样的暴跌,让遇见小面的基石投资者们,遇上大坑了。

按照基石投资协议,遇见小面的基石投资者一共认购了2429.25万股,占全球发售总额的近1/4,花费1.71亿港元。

而这才第一天,就蒸发了接近5000万港元。

我们来看看名单里都有谁:

排在第一位的HHLR,这是高瓴资本旗下成员,这次认购了552.1万股。

高瓴这样的大机构,之前的投资名单是腾讯、京东、美团点评、滴滴、蔚来汽车、Uber、Airbnb、百济神州和药明康德等。

所以这次在遇见小面的基石投资者名单里看到高瓴的身影,还挺让人意外了。

按照第一天的跌幅,高瓴直接浮亏超过1000万港元。

后面的基石投资者还包括国泰君安证券、海底捞新加坡。按照首日跌幅,他们的亏损都不会少。

而且他们还得锁定到2026年6月份。

02

前车之鉴:暴跌的港股餐饮股们

顶着“中式面馆第一股”的称号上市,遇见小面第一天的表现,让一众机构都有点尴尬。

毕竟港股现在上市的餐馆不少,本身已经有很多公司可供参考。而且遇见小面不管是商业模式还是经营状况,都没有到让人看不懂的地步。

在港股,遇见小面其实有很多同行。

虽然遇见小面号称“中式面馆第一股”,但归根结底是开餐馆的,而港股开餐馆的公司包括九毛九、绿茶、小菜园、海伦司、海底捞、味千(中国)等。

九毛九:

九毛九就是鼎鼎大名的太二酸菜鱼的母公司。

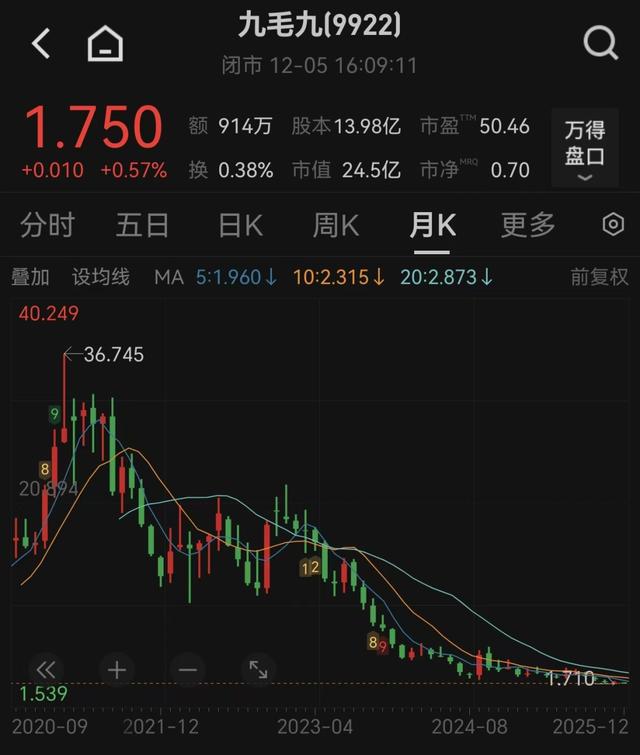

2020年1月15日,九毛九上市首日飙涨超过50%。2021年2月,股价最高来到36港元以上。

但主要原因是那时候港股行情好,个股普涨。过了这阵,九毛九就一路下跌,其最新股价只有1.75港元,市值24亿港元。

巧的是,九毛九还是遇见小面的投资方之一。2016年,遇见小面的Pre-A及A轮投资,九毛九就是领投方。

绿茶集团:

今年5月上市的绿茶集团,首日也跟遇见小面一样破发了,而且跌幅达到12.52%。

后来绿茶集团虽然有所上涨,但很快又跌下来了。12月5日,绿茶集团的收盘价6.12港元,仍然比发售价7.19港元低了15%。

绿茶集团的基石们,到现在还亏着呢。

再补充一句:绿茶集团的财报,可比遇见小面强多了。

小菜园:

小菜园是2024年底上市的,到现在差不多刚好一年。

不管是从规模还是质地来看,小菜园的财报都要明显强于遇见小面。

但即便如此,小菜园目前的股价(9.43港元/股)也只是比发售价(8.5港元/股)略有上涨。

而这唯一一家上涨的公司,发售时还没有引入基石投资者。

果然,天上是不会掉馅饼的。

其他案例就不详细说了。海伦司是开酒馆的,2021年上市到现在,跌了快95%;海底捞是做火锅的,2018年上市,到现在还跌了15%。

奶茶股:

很多上市的连锁奶茶企业,股价也没法看。

茶百道2024年4月上市,上市首日暴跌27%,到现在跌了50%;

沪上阿姨今年5月上市,首日暴跌9%,到现在跌了40%;

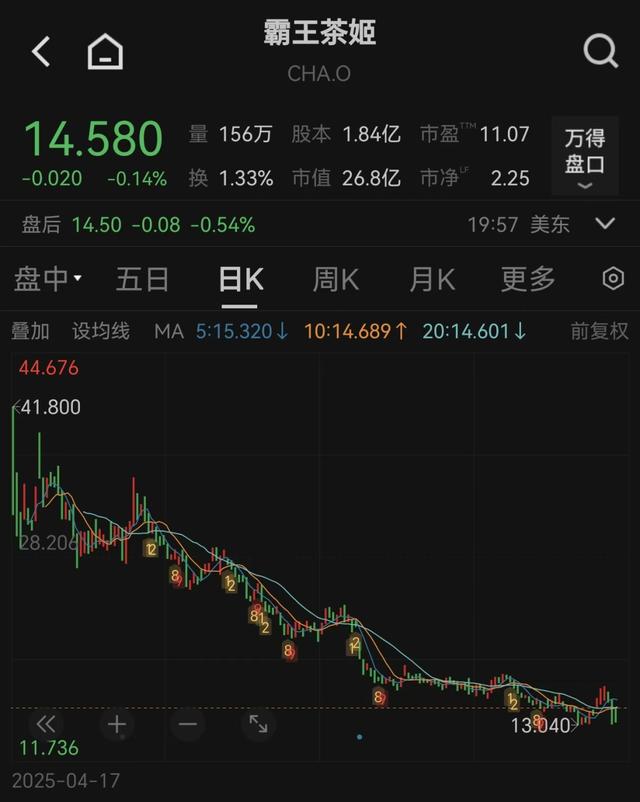

就连今年4月在美股上市的霸王茶姬,上市到现在也跌了近60%。

从这些股票的走势来看,说首日暴跌30%只是开始,并不夸张。

03

打铁还需自身硬

2014年,遇见小面创始人宋奇在广州体育东街开了家面馆。在开面馆前,他在百胜餐饮广东公司工作,负责肯德基、必胜客等餐厅的开发拓展。

餐饮公司被资本市场看好的案例也有很多。

比如达势股份自2023年3月上市到现在,涨了70%以上。这公司是达美乐比萨在中国大陆等地的独家总特许经营商。

海底捞的海外版特海国际也不错,2023年1月上市到现在,涨了44%。

这里面的关键是,你得有真本事。

面条这个品类,当然有不错的市场空间,但却没有太高的壁垒。

而且中式餐饮连锁经营,统一采购和配送,看上去是优势,但预制菜的标签可不是那么容易撕掉的。毕竟吃面大家爱的不是统一标准,而是那一丝“烟火气”。

从经营层面来说,我们可以看几个关键数据:

①门店网络

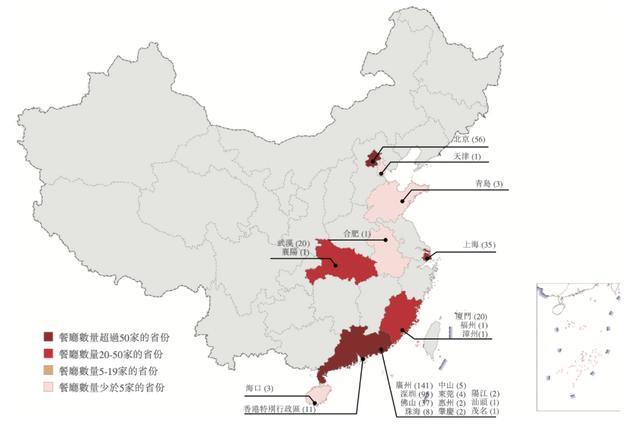

截至2025年6月30日,遇见小面门店417家,虽然增速很快,但一是总量还是太少了;二是门店非常集中。

遇见小面有一大半门店集中在广东,广州跟深圳就占了236家。某种程度上,这还是一家区域性的餐饮公司。

②单店销售

遇见小面目前开始“以价换量”。

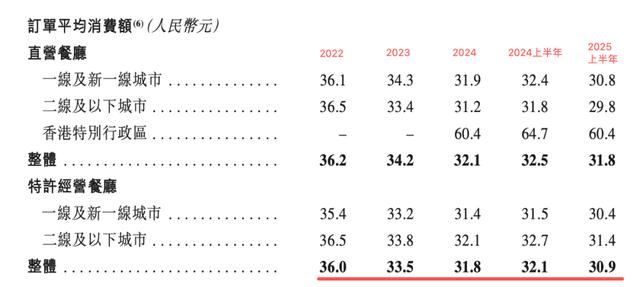

从2022年到2024年,单店订单平均消费额从36元降到了31.8元,今年上半年又降到了30.9元。

但带来的效果并不明显,从2023年到2024年,门店的翻台率都是3.6,今年上半年降到了3.1。

而且,单店销售额下降很明显。2025年上半年只有11493元,比2023年高峰期降了15%以上。

大多数餐饮企业在规模快速扩大,门店暴增后,这些指标开始出现下滑。对于遇见小面这种还没完全铺开的餐厅来说,单店指标的下滑,无疑是一个很不好的信号。

③盈利能力

遇见小面在2023年扭亏。2024年,公司收入11.54亿元,净利润大概6000万元,这个利润水平本身不高。

现在公司主动以价换量,必然会更大程度上压缩利润空间。

尤其考虑到遇见小面的门店,大多开在租金高企的购物中心,租金成本很难压降,要想提升盈利水平,就只能压降食材、人工等成本了。

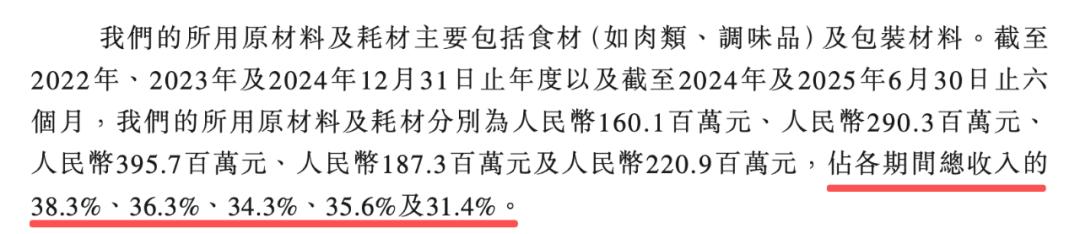

招股书显示,从2022年到2024年,遇见小面包括食材在内的的原材料及耗材占收入的比重,从38.3%下滑到了34.3%。今年上半年大幅下降到了31.4%。

餐饮公司,食材成本持续压降,你觉得是好事吗?

04

结语

餐饮赛道高度拥挤。没有稀缺性的企业,市场很难给出高估值。

餐饮赛道的汰换率又极高,即便是网红餐厅,也可能很快过气。

在这个赛道,大规模、高增长并不是关键,味道好、高黏性、回头客多才是关键。而这样的餐饮企业,很少。

从上市第一天的情况来看,市场对遇见小面的看法至少谈不上乐观。

至于它能不能摆脱和其他港股餐饮公司一样的暴跌魔咒,就要看接下来的表现了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论