迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

伴随着近期原油价格的上涨,以及恒力石化(SH:600346)近期的股价来看,“貌似”已经翻身了,从2025年15元区间震荡回升至2026年3月的23元左右。

近一年涨幅超50%、市值重回1600亿元大关,市场看似看到了这家“民营炼化一哥”的复苏曙光。

但股价异动背后,确实高负债顽疾未消、新材料转型兑现存疑、行业周期与竞争压力叠加的多重风险,仍让恒力石化深陷转型的突围战。

说白了,即使行业转暖,但恒力石化的复苏之路也并非坦途,其能否真正穿越周期,仍需在“打铁还需自身硬”中找到答案。一、财务风险仍存

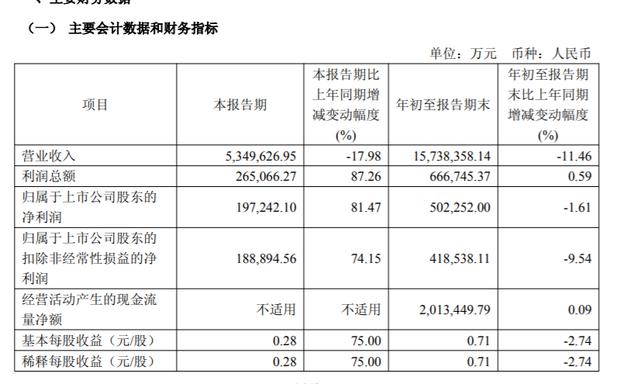

首先,从恒力石化2025年前三季度来看,其经营貌似已经出现“转机”,营收1574.67亿元,同比下降11.46%;归母净利润50.23亿元,仅微降1.61%。

最亮眼的是第三季度单季,净利润同比暴增81.47%至19.72亿元,仿佛一夜之间走出了寒冬。

然而,剥开这层“复苏”的糖衣,内核是怎么的却不好说。营收两位数的下滑,直接暴露了下游需求的极度疲软。公司之所以能在营收缩水的情况下保住利润,全靠“毛利率”的被动修复,从去年同期的低位反弹至13.46%。

但这并非因为2025年第三季度恒力石化的产品卖得更贵了,而是因为去年此时油价暴跌导致库存巨额减值,基数太低。换句话说,这不是“进攻”得来的胜利,而是“防守”换来的喘息。

真正的危机隐藏在“剪刀差”里。原油成本端受地缘政治支撑维持高位,而下游化工品价格却因宏观经济影响,涨价并没有原油那么快。

一旦油价再次剧烈波动或需求进一步冰封,恒力石化仅3左右的净利润将被击穿。

前三季度扣非净利润同比下降9.54%,降幅大于归母净利润,更加表面主业的“造血”功能正在衰退,所谓的盈利更多依赖非经常性损益或短期价差波动,根基并不牢固。

如果说市场波动是外患,那么高企的债务就是内忧。财报显示,恒力石化的资产负债率高达76.41%,远超行业平均水平。

在这种高杠杆下,财务费用成为了吞噬利润的巨兽。前三季度,销售、管理、财务三费总计54.44亿元,其中仅财务费用就占据了惊人比例,单季度财务费用常年在10亿级别。公司辛辛苦苦赚来的50亿利润中,有相当一部分要拿去给银行“打工”。

这种“带病奔跑”的状态,极大地削弱了公司抵御风险的能力。任何一次现金流的微小断裂,都可能引发连锁反应。

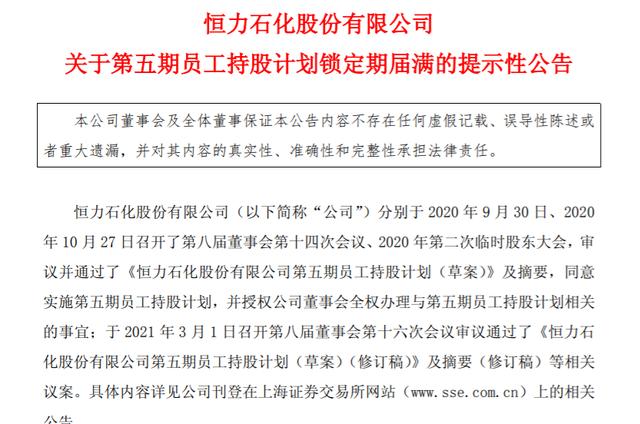

而即将到来的解禁潮让恒力石化更是雪上加霜,3月11日,第五期员工持股计划将迎来解禁。

数百万股的抛压阴影,笼罩在刚刚有所起色的股价之上。在员工持股成本线与当前股价博弈的敏感时刻,任何风吹草动都可能引发集中止损,进一步压制股价反弹的空间。

更致命的是竞争格局的恶化,相比拥有上游油气田资源、能天然对冲油价风险的“两桶油”,恒力的成本完全暴露在国际市场的惊涛骇浪中;相比拥有舟山区位优势和更大规模效应的浙江石化,恒力在物流和单吨成本上略显劣势。二、国际油价的双刃剑

近期国际原油价格持续上行,布伦特原油突破100美元/桶,创近一年新高。对于恒力石化这类炼化一体化企业而言,油价上涨既是一剂强心针,也是一把悬顶之剑。

首先,从短期来看,原油上涨的导致化工全链协同放大盈利弹性,恒力石化拥有2000万吨/年炼化产能,其“原油—PX—PTA—聚酯”全产业链布局,在油价上涨周期中展现出独特的传导优势。

数据显示,产业链各环节价格同步上行:PX价格达1020美元/吨,较年初增长14.3%;PTA报价5530元/吨,涨幅8.6%;涤纶长丝POY价格7075元/吨,上涨8.0%。

更为关键的是价差层面的显著修复。炼化环节成品油与原油价差大幅走阔:汽油价差从7-8美元/桶升至15美元/桶,近乎翻倍;柴油价差从21美元/桶跳涨至43美元/桶,增幅超过100%。这意味着恒力石化2000万吨炼化产能的盈利弹性被充分释放。

下游化工品价差同样迎来拐点,PTA价差从年初177元/吨修复至182元/吨,虽增幅有限,但已脱离亏损边缘。涤纶长丝POY价差达983元/吨,处于行业盈亏平衡点上方,为后续盈利修复奠定基础。

但油价上涨,通常也是一把双刃剑,一是成本端刚性抬升,二是下游需求与传导风险并存。

首先,原油占恒力石化总成本约50%-70%,是最核心成本项。按2000万吨年加工量、油价每上涨10美元/桶测算,年成本增加约14亿元,直接侵蚀净利润。

若油价持续突破100美元/桶,成本压力将显著加大,尤其当下游需求疲软时,成本传导受阻会导致毛利率快速下滑。

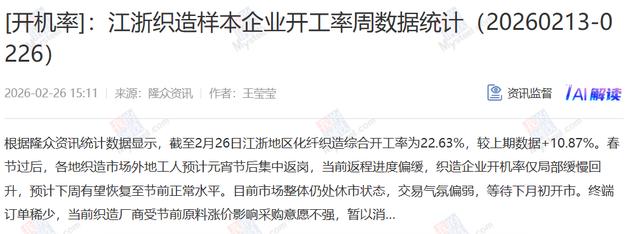

其次是恒力石化下游主要对接纺织、包装、家电等行业,终端需求恢复缓慢。2025年国内纺织服装累计出口2937.7亿美元,同比下降2.4%,2026年1-2月虽出口504.5亿美元、增长17.6%,但终端需求疲软。

2月底江浙化纤织造开机率仅22.63%,涤纶长丝行业产销率多在3-5成,织造成品库存高企、采购以刚需为主,形成上游PTA涨价、下游降价的错配。

这就导致中小化纤企业因成本高企被迫减产,进一步压制PTA、聚酯需求,若油价维持高位,产业链“成本—价格—需求”的传导链条可能断裂,导致公司库存积压、装置负荷下调。

而恒力石化还面临着行业竞争加剧的问题,国内民营炼化产能持续扩张,PTA、聚酯行业产能过剩加剧。油价上涨推高全行业成本,中小厂商亏损退出,但龙头企业为抢占市场份额,可能通过降价保份额,导致行业整体毛利率下行。

所以,从短期看,油价上涨对恒力石化正面影响占优:全产业链协同、库存收益与价差扩张推动一季度业绩超预期,2026年Q1净利润有望同比增长50%以上。

但长期看,若油价持续高位,成本压力将逐步凸显,下游需求疲软与行业竞争加剧将压制盈利空间,公司需依赖高端新材料放量对冲风险。三、重资产、轻研发之殇

恒力石化当下的危机,本质上是“低研发驱动的高产能扩张”模式在行业下行周期中已经走不通。在资金紧张的背景下,其高端化战略正面临严峻挑战。

最直接的表现就是恒力石化向新材料转型的口号震天响,但财务数据表现却是“重资产、轻研发”。

2023年至2025年前三季度财报数据显示,恒力石化的研发费用率长期不到1%,2025年前三季度仅有12.37亿元,营收占比仅有0.8%。

相比之下,国内化工技术龙头万华化学同期的研发费用率高达3%以上,常年维持在40亿以上,而国际巨头巴斯夫更是常年维持在5.5%以上,这种量级的差距,直接导致了技术储备的代差。

直接的表现就是双方在技术储备上的反差,截至2025年上半年,万华化学累计有效专利超6000件,仅2025年上半年就申请发明专利469件,获授权269件,且发明专利含金量高(如核心MDI合成工艺),构建了严密的全球技术护城河。

反观恒力石化,其专利结构同样呈现明显的“重数量、轻质量”特征。虽然公司累计专利总量不低,但实用新型专利占比偏高,在POE、高端聚烯烃、锂电材料等关键领域底层基础专利布局薄弱,多为工艺改进、应用优化类外围专利,与万华化学以原创发明专利为主的技术结构存在明显差距。

这种专利质量上的差距,直接导致恒力在高端新材料领域技术壁垒不足、产品竞争力偏弱。

2025年上半年数据显示,恒力石化新材料板块毛利率仅约12%,而万华化学高性能材料及精细化学品业务毛利率显著高于这一水平,两者在技术含金量与盈利质量上的差距清晰可见。

这也说明,恒力的”高端化“更多是产能与品类扩张,而非依靠核心知识产权实现的技术跃迁,长期仍面临技术追赶与盈利承压的压力。

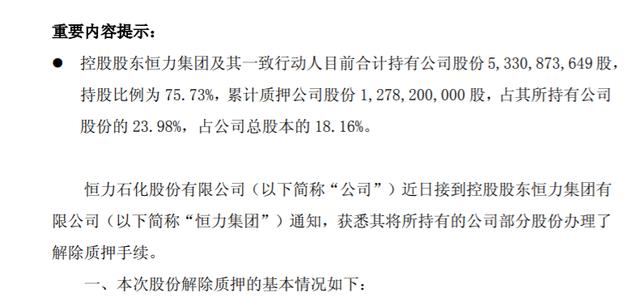

在研发“造血”能力不足的同时,资本“输血”通道也已堵塞。分拆康辉新材上市失败后,恒力失去了关键的股权融资机会。大股东质押率虽经近期解押降至24%,但此前曾长期高于50%的警戒线,且增持计划8个月未落地,暴露出实控人流动性的极度枯竭。

备受瞩目的沙特阿美合作项目,目前仍停留在非约束性备忘录阶段。尽职调查已耗时18个月仍未完成交割,且涉及的地缘政治审批风险系数极高。若合作最终仅停留在财务投资层面,无法实现低价原油直供和技术授权,恒力寄予厚望的成本护城河将彻底落空。

所以,恒力石化的转型尚未触及灵魂,其千亿帝国正建立在沙滩之上。在行业寒冬与安全风暴的双重绞杀下,恒力能否撕开“大而不强”的困局?这场与时间的赛跑,恒力石化已然没有退路。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论