迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

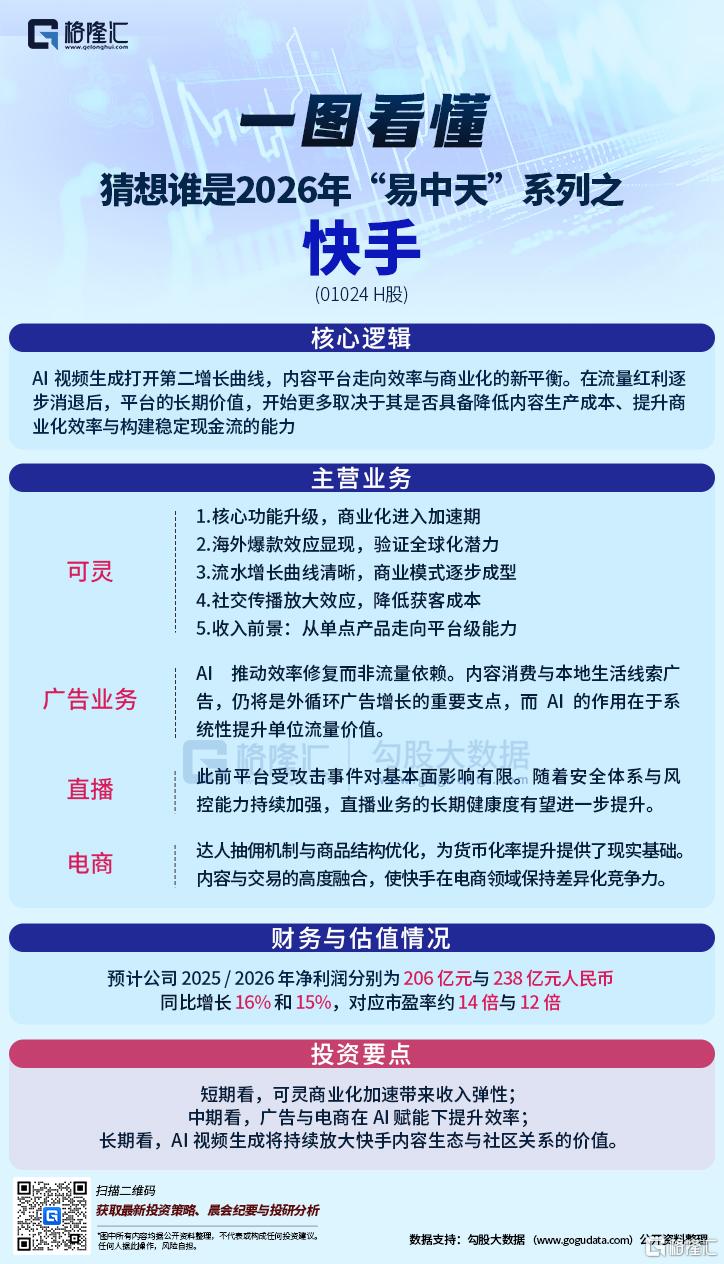

入选核心资产的逻辑:

AI 视频生成打开第二增长曲线,内容平台走向效率与商业化的新平衡

在 AI 重塑内容生产方式的时代,短视频平台正站在一次关键的结构拐点之上。过去十年,行业增长更多依赖流量扩张、用户时长提升与补贴驱动;而在流量红利逐步消退后,平台的长期价值,开始更多取决于其是否具备降低内容生产成本、提升商业化效率与构建稳定现金流的能力。

如果回看 2025 年 A 股市场,被投资者称为“易中天”的三家公司——新易盛、中际旭创、天孚通信,本质上正是这一逻辑在 AI 算力基础设施领域的集中体现。

这三家公司虽分属产业链不同环节,但共同构成了 AI 数据中心高速互联的核心基础设施。它们都处在 AI 时代“看不见却不可或缺”的基础层,且在 2025 年之前,长期价值并未被一次性定价完成。

“易中天”的共同特征:不是风口,而是结构位

从结果倒推逻辑,25 年“易中天”三股至少具备几个高度一致的特征:

1.第二增长曲线清晰,但兑现节奏偏慢

AI 算力需求并非线性爆发,而是伴随资本开支、技术代际逐步释放,给了长期资金布局的窗口。

2.产业链位置决定议价能力

它们不直接面向终端消费者,却深度嵌入全球 AI 基础设施,需求来自确定性更高的头部客户。

3.降本增效是主线,而非单纯扩张

无论是更高速率、更高良率,还是更稳定交付,核心都在于效率提升,而非粗放式放量。

4.估值切换来自“确定性提升”,而非情绪催化

市场真正重估它们,是在订单、客户结构与现金流逐步验证之后。

为什么快手,可能成为 26 年的“易中天”

将视角从算力基础设施转向内容平台,快手所处的位置,正在呈现出与“易中天”高度相似的结构特征。

首先,AI 视频生成为内容平台带来的,并不是单纯的内容供给爆炸,而是生产效率的系统性跃迁。在这一过程中,快手长期积累的社区关系、创作者信任与真实互动,反而成为 AI 时代最稀缺的“数据与分发土壤”。当内容生成门槛被技术拉平,真正具备传播力与商业价值的,仍然是建立在真实关系之上的内容。

其次,与强调极致算法效率和流量规模的平台不同,快手更像是内容生态中的“基础设施提供者”——它并不追求最快的增长曲线,而是在降低创作者成本、提升商业转化效率、稳定平台现金流之间寻找平衡点。这与“易中天”三股的逻辑高度一致:光模块降低的是算力互联成本;快手的 AI 工具,降低的是内容生产与商业化成本。

最后,从估值结构看,快手当前仍处在“第二增长曲线被看到,但尚未完全被定价”的阶段。AI 对内容供给效率与广告、直播、电商转化率的影响,仍在逐步显现,而非一次性兑现。

01

组织与战略取向:

克制扩张下的长期主义

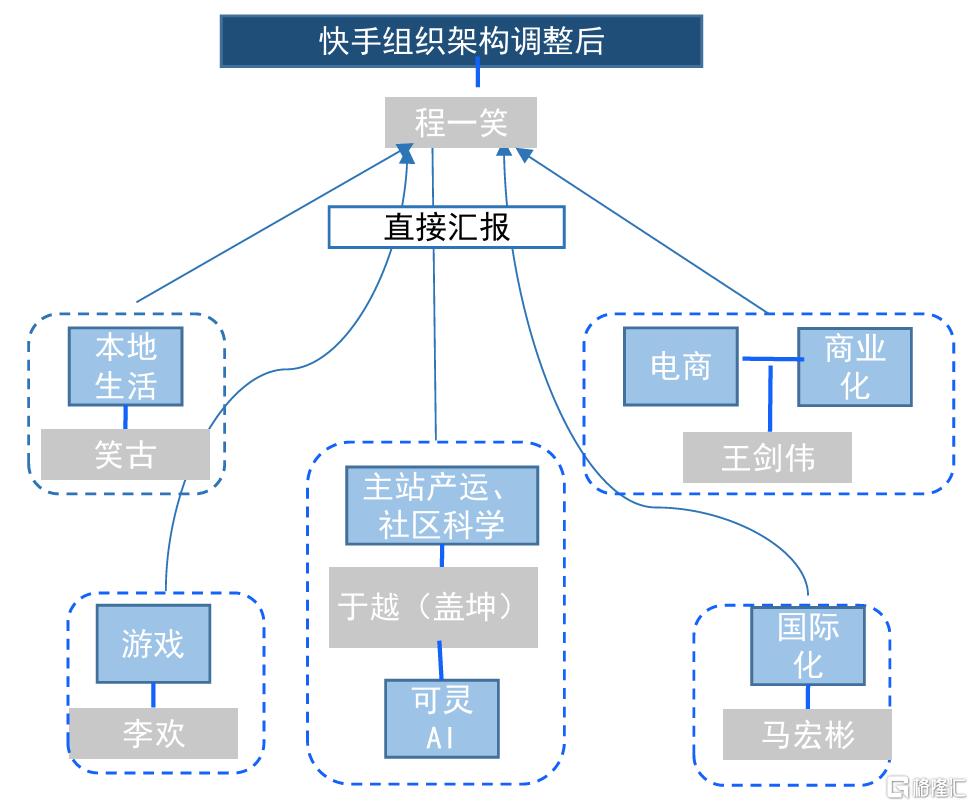

在组织与战略层面,快手始终保持相对克制的风格。

不同于部分互联网公司在技术浪潮中频繁重组、反复试错,快手并未围绕 AI 进行激进的组织重构,而是选择将 AI 能力嵌入既有业务体系之中。从推荐系统 OneRec,到视频生成模型“可灵”,其技术演进路径始终围绕一个核心目标:服务内容生态与商业化效率的长期提升。

这种“以业务需求牵引技术投入”的方式,使快手在 AI 浪潮中避免了资源分散与战略摇摆。管理层对节奏的把控,也使公司在行业波动与外部不确定性中,保持了较强的执行稳定性。

从长期投资视角看,这种稳态治理并不追求短期叙事的最大化,而是为 AI 的持续迭代与商业化落地,提供了更高的确定性。

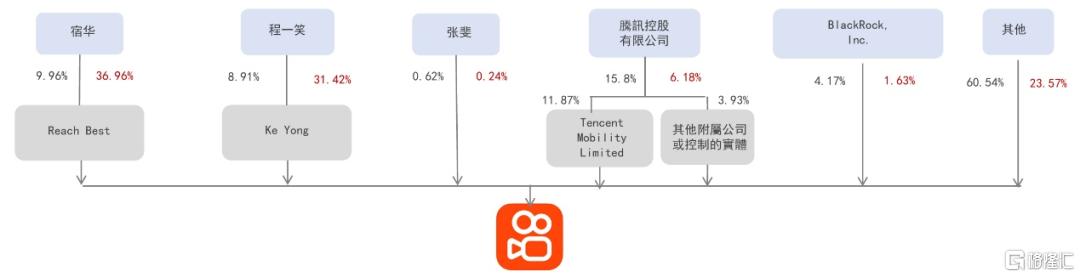

图:快手股权和投票权结构

来源:财报

来源:快手官网

02

基本盘分析:

内容社区仍是最坚固的护城河

快手的核心基本盘,依然来自其内容社区生态。

长期以来,快手在下沉市场、熟人关系链与高互动内容领域形成了差异化优势。相较于以“信息分发效率”为核心的平台,快手更强调内容与用户之间的情感连接与信任关系。

这种社区属性,使平台在直播、电商、本地生活等场景中,具备更高的转化效率与更低的用户流失率。在行业竞争趋于理性后,内容平台的防御属性开始重新被市场重视,而快手的社区结构,正是其穿越周期的重要支撑。

在 AI 时代,内容生产成本下降并不必然带来内容价值提升。真正决定商业化能力的,仍是内容是否能够被信任、被分享、被反复消费。这恰恰是快手长期积累的核心优势所在。

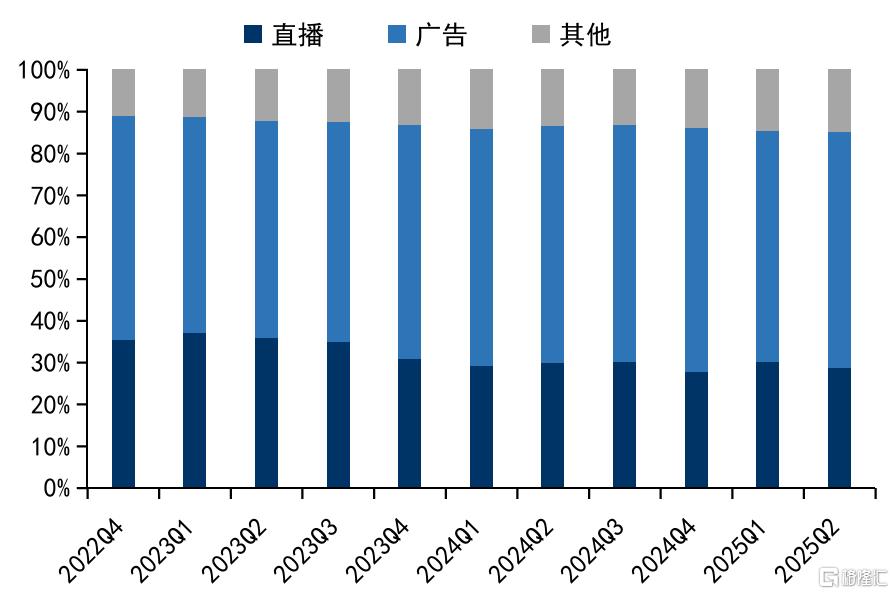

图:快手业务拆分

来源:wind,财报

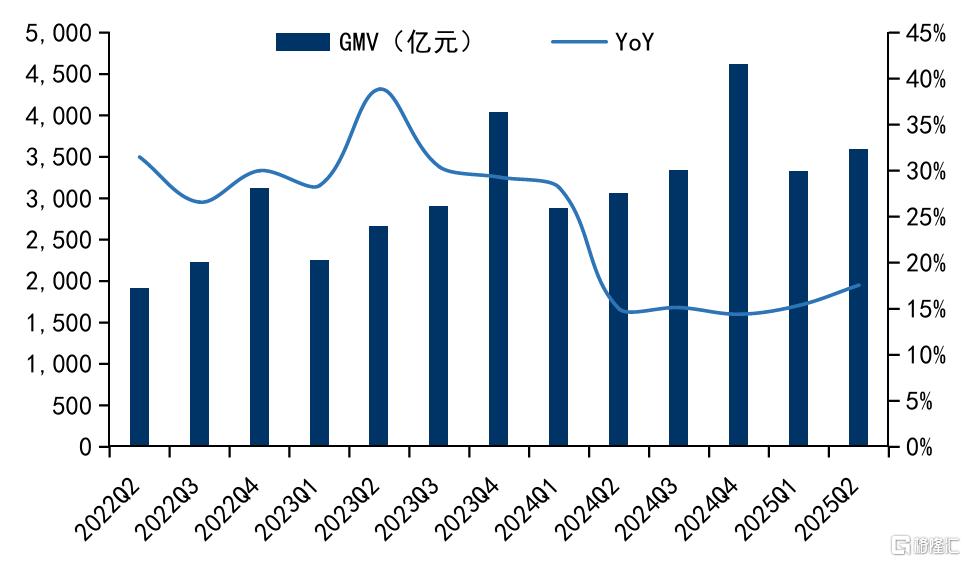

图:快手电商GMV和增速

来源:wind,财报

03

请AI 视频生成:

可灵成为最重要的结构性变量

在所有新变量中,AI 视频生成模型“可灵”无疑是快手最具战略意义的突破。

1)核心功能升级,商业化进入加速期

2025 年 12 月初,快手推出可灵2.6版本,实现音视频同步生成,在动作一致性、节奏匹配与画面连贯性等关键指标上,已进入全球领先梯队。

更重要的是,技术升级并未停留在展示层面,而是迅速与商业化策略形成协同。配合版本发布的会员限时促销活动(12 月初至 31 日),有效拉动用户充值意愿,推动流水快速放量。

从结果看,可灵已完成从“技术可行”到“用户愿意付费”的关键跨越。

2)海外爆款效应显现,验证全球化潜力

以“小狗跳舞”等 AI 特效为代表的内容形式,在亚洲市场迅速走红。在韩国、土耳其、哈萨克斯坦等多个国家,可灵相关应用持续位列免费应用总榜第一。

这一现象并非偶然。轻娱乐、低创作门槛与强视觉冲击,使可灵内容天然具备跨文化传播能力。相比依赖复杂叙事的内容形式,这类 AI 视频更容易在社交平台形成裂变传播。

3)流水增长曲线清晰,商业模式逐步成型

根据 Sensor Tower 数据,自 12 月中旬起,可灵流水环比显著攀升。截至 2026 年 1 月 3 日,单日流水已达到 12 月中旬平均日流水的 2.5 倍。

这一增长并非单点爆发,而是伴随用户规模扩大与使用频率提升同步发生,显示出付费模型的可持续性。

4)社交传播放大效应,降低获客成本

新年期间,“Motion Control”等互动玩法在海外社交媒体广泛传播。韩国、俄罗斯等地用户自发分享由可灵制作的创意舞蹈视频,形成二次传播与自然拉新。

这种用户自驱式扩散,使可灵在获客成本与留存效率上,明显优于传统应用推广模式。

5)收入前景:从单点产品走向平台级能力

预计可灵 2025 年收入将突破 1.4 亿美元。展望 2026 年,随着版本持续迭代、功能拓展及 B 端应用场景落地,其收入规模与应用深度仍具扩展空间。

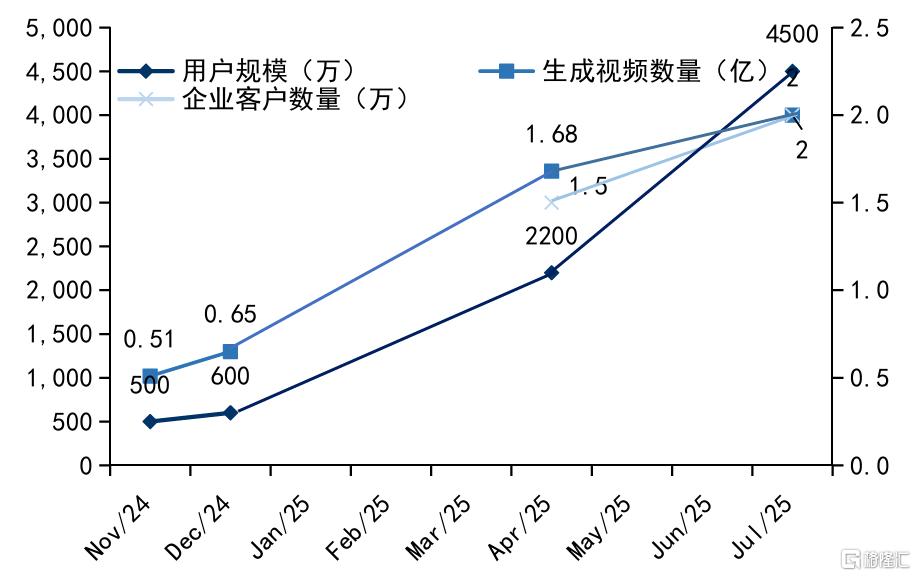

图:可灵经营数据

来源:财报

04

广告业务:

AI 推动效率修复而非流量依赖

在广告业务层面,AI 正在成为快手提升变现效率的核心工具。

第三季度,OneRec 系统已为广告收入贡献约 4–5% 的正向增量。随着 OneRec-Think 等能力持续优化,广告投放在用户匹配、素材生成与转化预测方面的效率有望进一步提升。

与单纯依赖流量增长不同,快手广告的修复逻辑更多来自 ROI 改善。内容消费与本地生活线索广告,仍将是外循环广告增长的重要支点,而 AI 的作用在于系统性提升单位流量价值。

05

电商与直播:

稳态业务构筑现金流底座

在主营业务层面,快手整体运行稳健。

直播业务方面,此前平台受攻击事件对基本面影响有限。随着安全体系与风控能力持续加强,直播业务的长期健康度有望进一步提升。

电商业务方面,GMV 增速有望持续领先行业平均水平。达人抽佣机制与商品结构优化,为货币化率提升提供了现实基础。内容与交易的高度融合,使快手在电商领域保持差异化竞争力。

这些成熟业务,为 AI 投入与新产品孵化提供了稳定现金流支撑。

06

财务特征与估值:

安全边际逐步显现

预计公司2025 / 2026 年净利润分别为 206 亿元与 238 亿元人民币,同比增长 16% 和 15%,对应市盈率约 14 倍与 12 倍。

在 AI 带来新增收入弹性的同时,估值仍处于相对合理区间。对于长期资金而言,这种“稳态盈利 + 技术增量”的组合,具备较好的风险回报比。

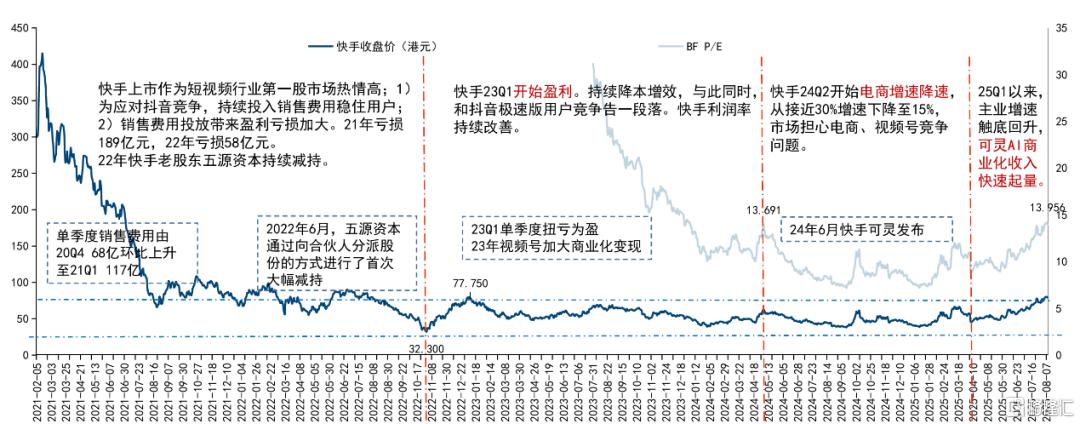

图:快手股价复盘

来源:wind

结语

快手的核心资产价值,

在于“内容 + AI 的确定性结合”

今天的快手,或许不再是市场中最具话题性的公司,但它正在成为AI 视频生成时代最具落地能力的内容平台之一。

短期看,可灵商业化加速带来收入弹性;

中期看,广告与电商在 AI 赋能下提升效率;

长期看,AI 视频生成将持续放大快手内容生态与社区关系的价值。

如果说过去的快手,代表的是“真实生活的记录平台”;

那么在 AI 时代,快手更像是一台不断降低内容生产成本、提升商业转化效率的内容基础设施。

在不确定性成为常态的时代,这种来自基本盘与技术协同的确定性,正是核心资产最稀缺的价值所在。

扫码关注格隆汇研究院,与数万名专业投资者一起,抢占先机!

注:文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前请务必结合独立研判。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论