迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月24日,平安好医生(1833.HK)2025年业绩出炉。次日,股价领涨AI医疗板块,涨幅超10%。拉长周期看,自2025年以来,公司股价已翻倍,远超大盘及同业表现。与此同时,多家券商看好公司未来发展,纷纷上调目标价与评级。

市场用真金白银投了票。问题是:这份年报里,究竟藏着什么被重新定价的逻辑?

如果仅看数据:营收54.68亿元,同比增长13.7%;归母净利润3.8亿元,同比增长366.1%;调整后净利润4.14亿元,同比增长161.3%:这当然是一份靓丽的成绩单。

但真正让市场兴奋的,不是数字本身,而是数字背后透出的三个关键信号:模式被验证、AI开始贡献利润、生态闭环跑通。

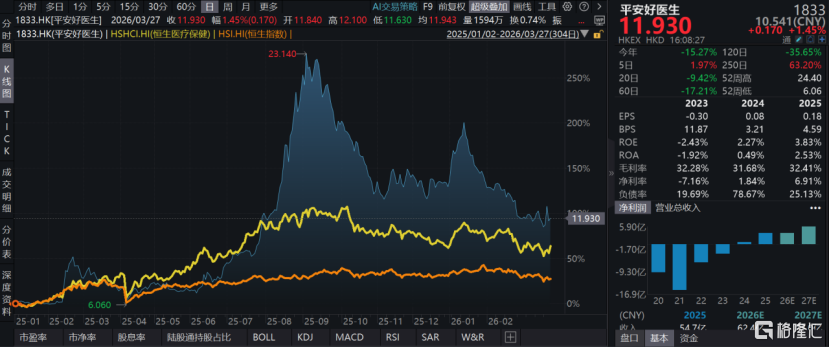

图表一:平安好医生自2025年以来股价走势图

数据来源:WIND,格隆汇整理数据截至2026年3月27日

蓝线:平安好医生,黄线:恒生医疗保健指数,橙线:恒生指数

收入结构质变,高价值业务已成增长主力

解读平安好医生的业绩,不能只看整体增速,更要看增长源自何处。如今,增长结构的质变,正在重塑平安好医生的利润模型。

拆解这份成绩单,高价值业务的崛起是关键。2025年,企业健管业务(B端)收入13.06亿元,同比大增40.6%,营收占比提升至23.9%。B端业务已从“培育期”迈入“爆发期”,成为驱动高质量增长的第二引擎。

服务企业客户数同比增长83.1%,贡献GMV达36.3亿元。从“服务个人”到“赋能企业”,再到“通过企业触达员工”,这条2B2C路径正在被验证,并已形成可观的商业价值。

图表二:公司B端业务

数据来源:公司官网,格隆汇整理

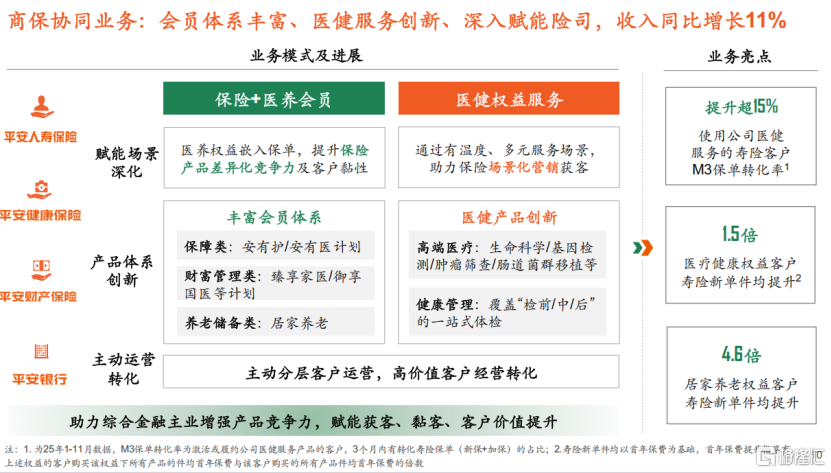

与此同时,商保协同业务(F端)收入32.96亿元,同比增长11%。增速看似平稳,背后却藏着更深的协同价值:医疗健康权益客户寿险新单件均提升1.5倍,居家养老权益客户寿险新单件均提升4.6倍。

换言之,医疗服务不再是保险产品的“附加项”,而成为提升保单价值的“核心引擎”。广发证券指出,F端与B端业务保持较快增长,随着客户渗透率持续提升,收入增长的持续性很强。

图表三:公司F端业务

数据来源:公司官网,格隆汇整理

两类高价值业务的结构性增长,正在重塑利润模型。2025年,毛利率同比提升0.7个百分点至32.4%,毛利增速(16.3%)高于收入增速(13.7%)。“增收更增利”的背后,正是高价值业务占比提升的直接体现。

AI深度赋能,政策东风与科技红利共振

值得关注的是,AI的价值,正在从概念走向财务贡献,成为平安好医生价值重估的核心变量。

政策层面,2025年“十五五”规划明确提出“全面实施人工智能+行动”,国家卫健委等部门联合发布“人工智能+医疗卫生”应用发展的实施意见,推动AI医疗进入规模化应用新阶段。平安好医生深耕AI领域,正是对这一国家战略的精准卡位。

公司持续迭代“平安医博通”医疗大模型及5大医疗垂域模型,推出名医数字分身、AI家庭医生、AI养老管家等核心产品,形成“数据+模型+场景”的完整闭环。这种先发优势,使其成为“人工智能+”战略在医疗领域落地的重要载体。

图表四:公司AI科技能力

数据来源:公司官网,格隆汇整理

概念终归要落到财务数据上。年报给出了两个关键数字:AI毛利贡献占比约4.5%;单次问诊成本在2025年第四季度同比下降约45%。

这两个数字揭示出深层信息。AI不是“烧钱”的技术投入,而是实实在在的利润贡献者。与此同时,也印证了AI的本质价值:通过规模化、标准化的智能服务,突破医疗服务的成本边界。

再看用户层面:2025年AI医生年使用人数近1200万,“AI+真人医生”实现对平安集团个人客户的100%覆盖。AI医生精准诊断覆盖疾病超1.13万种,辅助诊疗准确率达95.1%。复杂疾病多学科会诊辅助平台已在乳腺癌等病种落地应用,诊疗方案准确率近90%。

这些数字表明,AI已走出“轻问诊”阶段,在严肃医疗领域展现出实际价值。通过“AI+真人医生”构建差异化优势,平安好医生正为用户提供更专业、更有温度的服务。

盈利拐点已现,获多家券商看好

机构的一致看好,正在为这份成绩单注入更多信心。

其中,花旗看好其模式护城河。该行认为,平安好医生在中国快速增长的互联网医疗行业中具有可持续的领导地位,独特的“自建医生+AI”平台模式难以复制。管理层目标中长期实现15-20%的净利润率,花旗对此表示认同,维持“买入”评级,目标价18.0港元。

瑞银认可2025年利润率的大幅改善,上调2026-2028年每股收益预测。同时指出,随着毛利率进一步扩张和规模效应显现,2026年经调整净利润率有望提升0.5至1个百分点,达到8%以上。维持“中性”评级,目标价14.5港元。

摩根士丹利指出,利润超预期主要得益于AI驱动的效率提升。基于AI效率提升和规模效应带来的利润率扩张预期,大摩上调2026-2028年EPS预测,维持“等权重”评级,目标价从16.0港元上调至16.8港元。

杰富瑞则认为,公司新管理层正聚焦高质量增长,公司战略正向轻资产的平台模式转型,母公司平安集团正对平安好医生倾注更多心力。该行将评级从“跑输大市”上调至“持有”,目标价从5.9港元大幅上调至12.4港元。

图表五:券商评级

数据来源:WIND,格隆汇整理

小结:市场在为什么重新定价?

业绩发布后的股价表现,以及2025年以来翻倍的涨幅,本质上是市场在重新定价三件事:

第一,模式的确定性。中国版管理式医疗模式能否跑通?平安好医生的B端高增长和F端深协同,给出了肯定答案。企业健管收入大增40.6%,商保协同客户寿险新单件均提升1.5倍,数据背后是“支付方+服务方”闭环的商业逻辑被验证。

第二,盈利的可持续性。AI从概念走向财务贡献,毛利贡献4.5%、成本下降45%,证明科技投入正在转化为实实在在的利润。当AI不再是成本中心,而是利润中心时,公司的估值逻辑也随之改变。“十五五”规划对“人工智能+”的战略定调,则为这一逻辑的长期演绎提供了政策背书。

第三,生态的稀缺性。全场景覆盖、线上线下打通、支付与服务闭环:这套体系不是烧钱就能复制的,需要时间、资源和协同能力的沉淀。截至报告期末,公司已建立约5万名内外部医生团队,合作医院超5100家,居家养老覆盖100城,这些数字构成了难以逾越的护城河。

当市场充满不确定性时,资金会流向那些“看得清、算得明”的标的。平安好医生的年报,恰好给出了这三个答案。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论